前号その6に続き、消費増税の経済への影響を回避するために永久国債を活用する方策について、以下、話を進めます。

前号はこちら↓をご覧ください。

https://ameblo.jp/matsuda-manabu/entry-12369182567.html

●消費増税は国民全体では負担増にはならない

私が永久国債オペを提案していると言っても、それは消費増税と一体なのか…、結局、松田も財政再建派なのか、と思われるかもしれません。

しかし、私は「財政か経済か」の二項対立のもとに財政を優先しているものでありません。この一見相矛盾する2つの要請を、永久国債の活用と、日本特有の減債制度を逆手に取ることでアウフヘーベンしようとするものです。

そもそも人々はなぜ消費増税に反対するのでしょうか。その理由のほとんどが、国民負担増がもたらす景気への悪影響です。先の2014年4月の8%への税率引き上げはデフレ脱却の腰を折ったと言われますし、確かにその面があります。

では、本当に消費増税は本質的に景気に悪影響を与える性格のものなのでしょうか。もしそうだとすれば、日本は永遠に税率引上げ(社会保障財源の確保)ができないでしょう。しかし、消費税率が概ね20%程度の欧州諸国が税率引上げで20年もデフレに苦しんだという話は耳にしません。日本には消費増税が景気を悪化させる特有の事情があります。

まず、税収の全額が社会保障財源に充てられる消費税の増税は、本来、全体として国民負担の増加になるものではありません。ただし、国民の中に将来世代を含めれば、です。つまり、消費税収は全額、社会保障給付に回っていますから、これは、消費税を負担する人から社会保障給付を受ける人へと、おカネが移転しているだけのもので、本来は景気には中立的なおカネの動きです。政府は、その動きを仲介する役割を果たしているだけです。

●景気悪化は過去の消費増税先送りのツケが現れたもの

ところが、今は赤字国債によって社会保障給付の半分ぐらいが投票権のない将来世代の負担に回されています。そこで、消費増税で何が起こるかといえば、社会保障の財源のうち国債から消費税に財源が移る部分が生まれ、将来世代の負担が軽減される代わりに、同じ社会保障給付のもとで、現役世代と高齢世代の負担が増えることになります。この部分は、社会保障給付の増大を伴わない負担増ですから、景気にはマイナスになります。

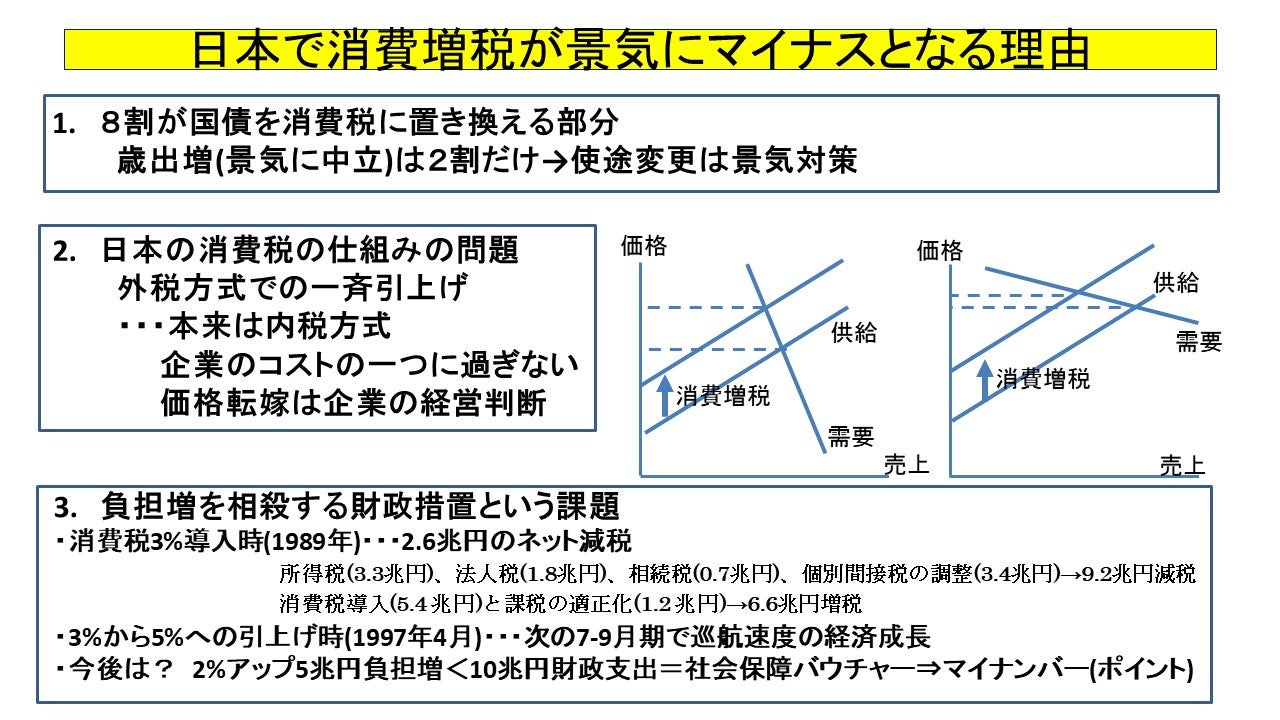

消費増税が経済にマイナスになる第一の理由がこれです。10%までの引上げを決めた「社会保障と税の一体改革」では、増税による税収増のうち、新たな社会保障支出の増大に回す部分は2割、残りの8割が、上記のように、国債を消費税に置き換えるだけという結果をもたらす部分です。

こうした構造になってしまったのは、日本では欧州よりも社会の高齢化が進んでいるにも関わらず、増大する社会保障給付に必要な消費増税が政治的に先送りされてきたことがもたらしたツケだといえます。2014年の増税がデフレ脱却の腰を折ったのも、こうしたツケが現れたものと捉えることができます。

安倍政権は今般、消費税の使途変更を決めましたが、これは2%アップによる消費税増収分については、上記の8割の部分を5割程度まで減らし、新たな歳出増に充てる部分を2割から約5割まで引き上げることで景気中立的な部分を増やすことにより、一種の景気対策を行うことを意図したものといえます。

●外税方式で一斉に価格転嫁では消費に打撃なのは当然

第二の理由として、日本の消費税の仕組みが景気を悪化させる原因の一つになっていることが挙げられます。本来、間接税の特徴とは、消費を楽しみながらいつの間にか税負担をしているということにあります。内税方式の酒税の場合、自分はこんなに税負担を負担していると思いながらビールを飲んでいる人は稀でしょう。

しかし、日本では多くの場合、消費税は外税方式ですので、支払いの時に価格に上乗せされた段階で消費者は税負担の痛みを直接、感じてしまいます。逆に、直接税こそが税の痛みを感じながら負担する性格のものですが、世界に冠たる源泉所得税方式の日本の場合、自分が年間どれだけの金額の所得税を負担しているか把握していないサラリーマンが大半です。直接税と間接税が逆転しています。

もともと日本で外税方式が奨励されたのは、消費税導入時に便乗値上げの懸念への配慮がなされたからですが、デフレ気味の経済へと移行した現在は、そもそも事業者が消費税を価格に転嫁することが困難なのが実態です。

日本では消費増税をした日に一斉に外税方式で価格転嫁がなされますが、それでは消費にマイナスになるのは当然でしょう。そもそも消費税とは企業コストの一つに過ぎません。このことは内税方式を採れば、より理解されやすくなります。例えば、石油価格が2倍になれば、2%程度の消費増税よりももっと大きなコスト負担が企業には発生します。

原油であれ、原材料や仕入れや人件費であれ、企業は増大したコストを、いつ、どの程度の幅で売上の価格に転嫁するかを、時々の需要動向などを見極めながら判断します。これはまさに、個々の企業にとって重要な経営判断に属するものです。消費税も同じです。

上図には需要曲線と供給曲線を書き込んだ図が二つ出ています。需要が価格にあまり左右されない性格の商品の場合、企業は消費増税によるコスト負担の多くを価格に上乗せしても需要はあまり減りませんから、企業の利潤はあまり減りません。しかし、需要が価格の影響を大きく受ける商品の場合、消費増税によるコストをそのまま価格に上乗せすれば、需要が大きく低下して企業の利潤は大幅に減ってしまいます。

このあたりを勘案しながら企業は価格戦略を遂行しており、このことを明確にするためにも、消費税内税方式にして、価格への転嫁の程度や時期は各企業に任せることとすれば、景気へのマイナスは緩和されると思います。

●負担増を相殺する財政措置としての社会保障バウチャー

第三の理由として、消費増税時に、その景気への影響を相殺するような財政措置が採られず、負担増だけが裸で講じられていることが挙げられます。ちなみに、税率3%で消費税を導入した1989年度は、同時に、所得税、法人税等の直接税の減税などで、総額9.2兆円の減税を行い、消費税の導入などの増税との差し引きで、全体では2.6兆円のネット減税となりました。日本経済はこの大型減税のあと、バブルの様相を強めていきました。

「松田プラン」も、前回その6で触れた「スモール案」もそうですが、消費増税時には10兆円の歳出拡大を組み合わせることとしています。もちろん、消費税導入時の税制改革のような恒久的減税措置とは異なり、この財政措置は増税の年度だけ講じられるものですが、2%税率アップによる概ね5兆円の負担増の2倍の規模ですから、増税時の景気への打撃を回避するには十分な措置でしょう。

松田プランでは、この10兆円を、「社会保障バウチャー」の国民への配布の財源にすることを考えています。各国民のマイナンバーにポイントを打ち込み、これを社会保険料、医療や介護や保育料などの自己負担分に、いつでも使えるようにすれば、単なるおカネの配布だけではなく、国民は将来にわたる安心も得られます。

こうした安心の蓄えがあれば、人々は消費へより多くのおカネを振り向けられることになりますから、景気への好影響も一時的なものにとどまらないことになると思います。

この永久国債オペによって、従来は、新規国債発行のうち10兆円分が、国債償還のための定率繰入として過去の債務処理に充てられる「ストックからストックへ」のおカネの流れだったのが、民生に直接充てられる「ストックからフローへ」のおカネの流れへと変換されます。

スモール案では永久国債オペは消費増税の年度に限定していますが、そうした限定を外して日銀保有国債の大半(300兆、あるいは450兆規模)で実施すれば、そこから社会保障バウチャー支給分を差し引いた金額だけ、国債は事実上、消滅することになり、ストック面からの財政再建効果も確定することになります。

ただ、この場合、前述のように、日銀のバランスシートが巨額な規模へと拡大したままとなり、それが永続することへの抵抗感が残るでしょう。これについて、私は出口策を用意していますが、それをご理解いただくためには通貨の仕組みについての根本的な議論が必要です。稿を改めて論じたいと思います。

松田学のビデオレター、第83回は「永久国債~景気を腰折れさせない消費税率アップのテクニック」

[桜H30/4/5]国損を招いている森友学園キャンペーン・財政規律と永久国債」

チャンネル桜4月5日放映。

こちら↓をご覧ください。