トランプ政権の誕生で、あらためて国際社会のイシューとして浮上している「貿易赤字」問題。ただ、この「対外不均衡」という問題ほど誤解に満ちた経済現象はそれほど多くないでしょう。少し、この点を正してみる必要があります。

●外交のカードとなった貿易赤字問題

本論に入る前に、まず、4月6日の米中首脳会談でなされたトランプと習とのディールについてみてみると、これは正に、貿易赤字問題と北朝鮮対策との取引でした。

安全保障で中国の協力を得るために、トランプは経済問題で中国の為替操作国認定を「百日計画」へと後退させました。

貿易赤字=損失(ロス)とするトランプは、あたかも輸出=売上、輸入=経費として、一国経済と企業経営とを混同しており、経済に対する基本的知見の欠如ともいえるものですが、もしすると、貿易赤字問題を外交ディールの材料にするための意図的な誤解なのかもしれません。

ただ、中国にとっては朝鮮半島の体制は現状維持が最も望ましく、北の体制を揺るがすまでの対米協力はしたくないのが本音。秋には国内で大きな人事が控えており、国際情勢の激変は習政権として避けたいところでしょう。

結局、中国がのらりくらりの対応になるのなら、そして、与えられた時間の間に、北が大陸間核弾道ミサイルを開発してしまえば、米国は極東の安全保障で身動きが取れなくなります。米国が自国を狙ったミサイルを本土近くで迎撃できる確率は必ずしも高くなく、連発で撃ちこまれたら、米国も確実に核の被害に遭うそうです。

そのとき、日本にとっても「核の傘」が機能しなくなる日が来る。

このように、現状維持は危機を高める恐れがあります。

かといって、米国自らが北に対して軍事攻撃に踏み切ることのリスクは大きく、それを回避するための「斬首作戦」とて、かつてビン・ラディンのときも、実際には、現場で予想以外のことが多々生じて結構大変だったようです。本当にうまくいくかどうか、やってみないとわからない。

このように、米国は一種のジレンマに直面しており、北の脅威の除去は、できれば、中国に手を下してほしいところ。

貿易赤字問題をカードとした今回のディールが、果たして、そこまで奏功するどうか、そう簡単ではなさそうです。

●貿易赤字は外交問題になるものではない。

そもそも貿易赤字問題は、外交上の大きなイシューすべき性格のものではありません。

これを経済問題として真摯に考えれば、二国間の国際収支の不均衡を是正しようとする度に、経済には様々な歪みが生じてきました。一国の対外不均衡というものは、マクロ経済の生理現象に過ぎないからです。生理を無理に止めると、どこかに問題を起こします。

かつてのプラザ合意の際もそうでした。米国の対外不均衡是正のための円高誘導は、日本に超低金利政策を余儀なくさせ、バブルをもたらしました。

特に現在は、対外不均衡が外交上のイシューになる状況にはありません。

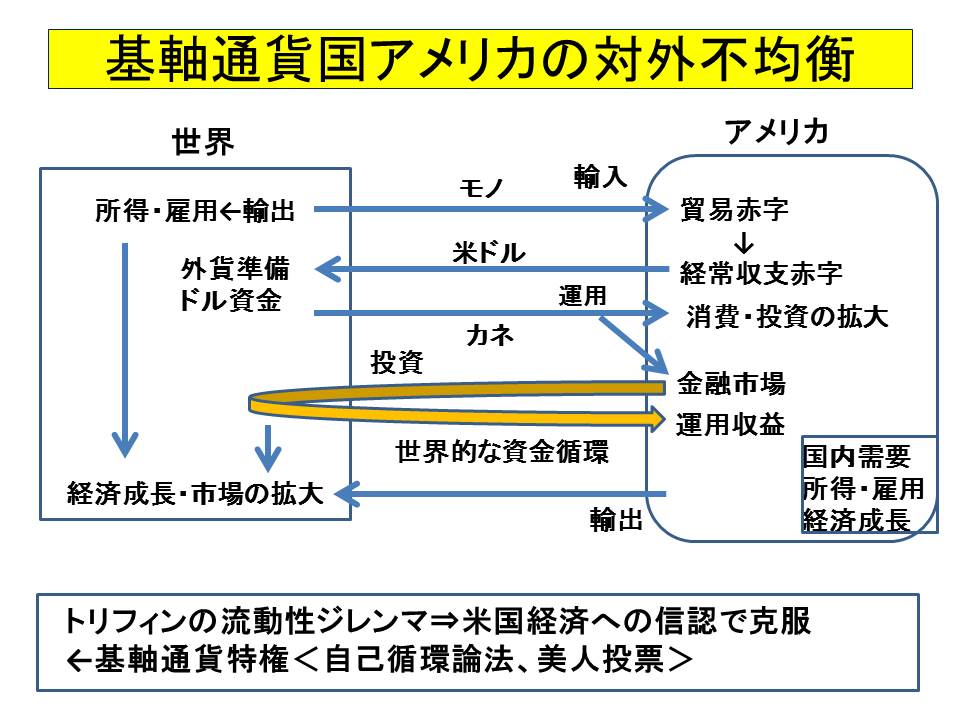

モノの貿易収支にサービス収支を加え、さらに、海外との利子や配当などの受払いである所得収支を加えると、経常収支の数字になります。

問題の米国の貿易収支赤字は、2016年は7,343億ドル(うち対中国が半分弱、対日本が9%強、対独が9%弱)ですが、サービス業に強い米国のサービス収支は約2,478億ドルの大幅黒字です。経常収支全体では、赤字は約5,023億ドルに縮小します。

そして、経常収支の対GDP比をみると、米国の赤字は2006年は6%近くでしたが、2016年には2%台まで縮小しています。問題の中国の黒字も、ピーク時の9%前後から2016年は1%台に縮小しています。日本の黒字は4%近くと高いですが、それは所得収支の黒字が大きく、貿易黒字による部分は小さいものとなっています。

●おカネの流れが赤字国を潤す。

これをおカネの流れの面からみると、経常収支の黒字国からは、それに見合う資金がネットで海外に供給され、経常収支の赤字国には、それに見合う資金がネットで海外から流入します。

日本が貿易でドルを稼いでも、それはドル建て資産に運用するしかありません。証券投資や直接投資の形で、海外へのおカネの流れとなって、米国経済をも潤すことになります。

かつての重商主義の時代ですと、国家ぐるみで貿易で儲けて、金などの形でそれを蓄積するということが行われていましたが、現在は違います。国家が「黒字」をどこかに保蔵しているわけではありません。

確かに、黒字は結果として外貨準備を増やしますが、それも今や、大半は米国債。米国の資金需要を満たす形でおカネとして流れていきます。

ですから、「黒字」という表現も、誤解を招く表現です。

輸出者もいれば輸入者もいる民間経済の個々の取引を、国全体で統計数字に足し合わせると、結果的に輸出が輸入を上回っているに過ぎず、「超過」という言い方が適当です。

貿易不均衡の裏側での、海外から米国への資金流入も、米国の市場や経済、個々のドル建て資産の信用が成り立っている結果としての現象です。

個々のモノを需要する人がいるから、モノを供給する人がいて、個々の輸出と輸出が発生し、結果として、一国で足し合わせると、輸出総額と輸入総額の間にギャップが出る。

輸出した人が受け取ったドルは、金融のメカニズムを通じて、ドル建て資産に運用されますが、それは、そのドル建て資産が信用があって、それに運用することが有利だと判断する人がいるから運用される。結果として、一国全体で足し合わせると、「黒字」国から運用されるおカネは、黒字国に運用されるおカネの額を上回り、それは「黒字」額とほぼ一致する。

つまり、対外不均衡という、現に存在する事象は、まさに現に成り立っているから存在しているのであり、無数の個々の取引や信用がそれぞれ成り立っているがゆえに、国全体としては「不均衡」として存在しているわけです。

それに目くじらを立てることは、自由な経済取引の否定でもあります。

●「アリとキリギリスの物語」と基軸通貨国

そもそも対外収支は、その国のマクロ的な貯蓄と投資の差額に相当します。

市場の閉鎖性とかか「不公正」とかいうものがたとえあるとしても、それが不均衡の数字に与える影響はほとんどありません。

一国がマクロ的に貯蓄超過だと、黒字になります。せっせと働いて国内でおカネをあまり使わず、貯蓄超過となってきたのが日本です。その日本が、米国にモノと、それで受け取ったカネを供給する「アリ」だとすれば、日本からのモノとカネで高水準の消費と投資を享受して繁栄する米国は賢い「キリギリス」だともいえます。

結果として、日本は世界ダントツ一位の対外純資産国、米国は世界一の累積債務国です。しかし、成長率が高くて豊かなのは、どちらの国でしょうか。

麻生副総理とペンス副大統領をヘッドとして、日米経済対話が始まりました。

ただ、日米経済摩擦が盛んだった80年代には、米国貿易赤字のうち対日赤字がピーク時で7割を占めたこともありました。それがいまや、9.4%。かつてとは状況が異なります。

しかも、日本は世界の中でも対米投資ではトップクラスの国として米国内の雇用創出や米国の輸出に大きく貢献しています。2015年の日本の対米金融収支(ネットでの資金供給額)は15兆円強ですが、これは同年の対米経常収支黒字13兆円強を上回ります。

つまり、日本は貿易などで米国から稼いだおカネを上回る額のおカネを米国に資金供給しており、日米経済関係で裨益しているのは米国のほうだともいえます。

この対米投資というカードは、米国抜きの「TPPイレブン」発効へのイニシアチブとともに、今後の日本の対米経済交渉のカギを握ることになるでしょう。

そもそも、対外不均衡=悪との発想自体が、黒字が金(ゴールド)と結び付いていた金本位制時代の旧パラダイムのものです。黒字国が金を溜め込めば、世界的にカネづまりになります。かつて黒字国だった米国が世界へのドル供給の役割を果たさなかったことが第二次大戦へとつながる世界的な縮小均衡の原因になりました。

この反省に立って、対外資金援助やIMF-世銀体制の構築で米国が世界への資金供給に役割を果たしたことが、戦後の世界経済の復興、発展につながりました。

しかし、欧州や日本の台頭で米国は黒字国から転落していきました。

1971年のニクソンショックは、国際通貨のパラダイム革命でした。通貨と金とは切り離され、米国は経常収支赤字を自ら出して世界経済の発展に必要な流動性供給という基軸通貨国の役割を思う存分果たせるようになり、国際金融市場の発展がこれを支えました。

米国の赤字で世界に散布された米ドルが、米国やドル建て資産に投資されさえすれば、米ドルの価値は支えられますから、いくらドルを世界に散布しても、ドルは暴落しません。

米国は世界の資金循環のセンターとして、世界の貯蓄を惹きつけて操り、世界経済との良循環による繁栄を享受する。これが基軸通貨特権です。

トランプは対外赤字を問題視するあまり、米国のみに与えられたこの特権と米ドル供給の責務を忘れてはならない、このことは、折に触れて私が主張してきたことです。

米国は日米経済関係の中でトクしている、対日貿易赤字は、米国の消費者や企業を安くて良い品質のモノで潤し、その裏側での対米投資は、トランプが重視する国内雇用と輸出に貢献している。これは中国と米国との関係でも同じでしょう。

ただ、日本としては、貿易赤字であれ何であれ、米国が対中国との交渉で強いカードを持つことはありがたいことではありますが…。

●貿易収支が国債発行を制約するというのはウソ

貿易収支を巡る誤解が広く流布されているのは、財政との関係でもそうです。貿易収支が国債発行を制約するという説です。

こちらのほうは、マクロ経済学の「貯蓄投資バランス論」を誤って解釈した議論です。

確かに、経常収支の黒字は、国内の貯蓄超過と一致しますし、財政赤字は、この貯蓄超過を縮小させますが、これも、犬が尻尾を振るのではなく、尻尾が犬を振るが如しの議論。

そもそも、この議論は、年々のフローと、過去からの蓄積であるストックとを混同しています。国債の消化は年々のフローよりも、ストックとしての金融資産残高の中における資産選択(ポートフォリオ)を通じて行われます。

ちなみに、日銀の資金循環統計でみると、日本の2016年末の政府債務残高は約1,200兆円ですが、金融資産を日本全体でみると、個人、非金融法人、政府を併せ、約3,500兆円にものぼります。

これが国内では運用しきれずに、世界最大の対外純資産国になっています。つまり、政府の莫大な借金を賄っても、まだ余りあるおカネが日本にはあり、それが世界へと溢れ出てきたわけです。

この論点については、機会を改めて論じます。

松田まなぶのビデオレター、第61回は「基軸通貨の地位、アメリカが取引材料にした『貿易赤字』の何が問題なのか?」。

チャンネル桜5月2日放映。