![]() おはようございます

おはようございます

第2週担当の静岡の認定講師

とりいれいこです

さて、今日のお話は

「家計の健全度チェック」

ドキッ!

私、家計簿つけてないんだけど(^^;

という方も、

ざっくり把握なので大丈夫!

ここで終わらず読み進めてくださいね。

家計のバランスシートを書いてみよう

バランスシートとは、

企業が決算時に作成するものです。

家計でそのバランスシート作成する意味は大きく、

家計の健全度、実態が見えてきます。

我が家でも、

今年初めに昨年の振り返りで作りました。

年に1回、

1年の終わりまたに初め作ると、

現在の財産の状態を把握することができ、

家計の健全度を知り、

気付かなかった家計の問題も見えてきて、

今年1年をどうしていこうかという、

目標を立てやすくなります。

バランスシートは、「資産」「負債」「純資産」という

3つの項目からなります。

家計が持っている全ての資産を「資産」にあげます。

「負債」は、家計に挙げられるすべての借金です。

「純資産」は、「資産」から「負債」を引いた、

純粋な財産のこと。

家計のバランスシートでは、

「純資産」がプラスなのか、マイナスなのか、

を確認することが大事です

「資産」=「負債」+「純資産」となっていて、

図の右と左の金額が一致するようになっています。

つまり、純資産は、資産を全て現金化して、

そのお金で負債を返した時に、

手元に残るお金です。

いくら資産が多くても負債が多ければ、

手元に残るお金=純資産は少なくなります。

一方、資産が少なくても、負債も少なければ、

手元に残るお金は少なくありません。

下の図を見てください。

Aさんは200万円の預金のみですが、

負債はゼロなので、純資産は200万円。

一方、Bさんは、預金自宅などで3,000万円の

資産はあるけれど、住宅ローン2,800万円の

負債があるので、純資産は200万円。

Bさんの資産はAさんより多いですが、

純資産は2人とも200万円。

家計の余裕度は同じ。

資産が多いほど良いというわけではないのです。

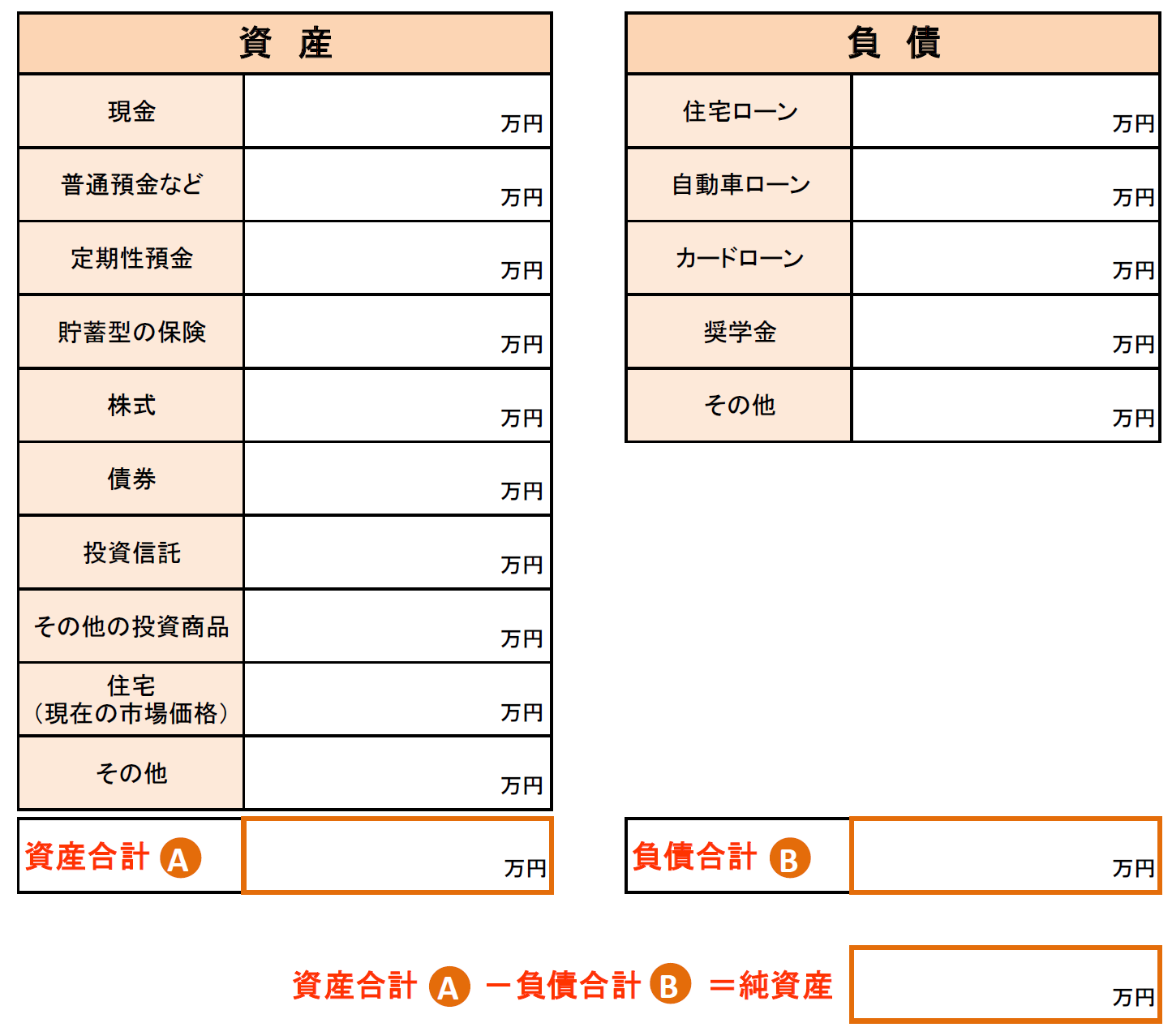

下の図は、FP協会の便利ツールです。

シートをダウンロードして、実際書いてみましょう。

データはこちら

資産を入力してみよう!

まず資産の部です。株式や

投資信託など値動きがあるものは、

時価(現金化した時の価格)を書きます。

車やマイホームの金額は同じく時価を書きます。

売ったらいくらくらいになるかという、

大体の金額でOKです。

保険は、今解約したら戻ってくる、

解約返戻金分を書きます。

解約返戻金のない保険は、表には載せません。

負債の部

返済しなければいけない負債(借金)を

書き出します。クレジットカードの

分割払いもりっぱな負債、書き出しましょう。

カーローン、住宅ローンは

現在のローン残高を書きます

純資産を計算

資産と負債を書き出したら、

純資産を計算します。

資産合計から、負債合計を引きます。

純資産はプラスになりましたか?マイナスですか?

健全な家計では、通常純資産はプラスです。

マイナスになったら、債務超過です。

ローン内容を見直すなど、

対策を検討する必要があります。

マイナスにならなくても、純資産が少ない場合は、

家計の健全度が低いということです。

純資産を増やすにはどうしたらいいの?

資産を増やすか、負債を減らす、

の二つの方法があります。

資産を増やす一番の方法は、

収入をアップさせることです。

収入を増やす方法は色々ありますが、

働く時間を増やすなどそう簡単ではありません。

確実に貯蓄をすることで

資産を増やすことを始めましょう。

確実に毎月貯蓄するためには、

優先順位の低い支出を抑える、

ということが必要かもしれません。

「負債を減らす」では、

ローンが減れば負債が減りますので、

繰り上げ返済などをすることが有効です。

しかし、繰り上げ返済すると預金が減るので、

バランスシートは改善しません。

繰り上げ返済がベストな方法とも限りません。

総合的な判断が必要になります。

目標は?

年齢を重ねるに連れて、

純資産が増えていくのが理想です。

しかし、純資産は変化しますので、

年に一度書き出して、

家計の健全度をチェックしましょう。

健全度の目安として、企業と同じく

純資産比率(自己資本比率)を見て行きましょう。

純資産比率=純資産合計÷総資産合計×100(%)

で求めることができます。

企業会計では、自己資本比率が50%以上が理想、

30%以上あれば優秀、

20%以上あれば安全、

10%未満は問題あり、

なんて言われたりもします。

家計においても、これをひとつの目安として、

50%を目標に、20~30%はキープしたいですね。

今日もお読みいただきありがとうございます。