司法書士の山口です。

クレジットカードやカードローンを「ずっと滞納している…」というケースも結構あります。

数日や数か月の滞納ぐらいは、実際のところ大したものではなくて、、

1年や3年、5年以上など、かなりの期間そのまま放置になっているケースもあります。

こうした滞納があると、督促状が送られてきます。

頻繁に送られる方もいれば、全く送られない人もいる。

どういう基準なのかよく不明ですが、実際はこんな感じです…。

この督促って夏場に多く行われたりします。

カード会社も仕事が落ち着いている、7、8月に動いているイメージ。

なんか、この時期は滞納の相談が多かったりするものなんです。

何年も督促がないと「もう払わないでいいのかな?」と思っている方もいますがそれはないです。

相手が督促をするか?しないか?は自由。

督促がなくても、借金から発生する利息や遅延損害金は着実に増えているのです。

「50万借りて5年滞納したら100万円」これが1つの目安です。

この督促は、2パターンあります。

①自社で督促を行っている場合

②裁判所に訴えられた(支払督促を含む)場合

①の督促は、無視をしても今まで通り。

つまり、放置状態が続くだけ。

②の場合は、無視をすると危ない。

裁判所に出廷する日(期日)があるので、答弁書を提出して出廷の必要があります。

なお、これも放置して出廷しなかった場合。

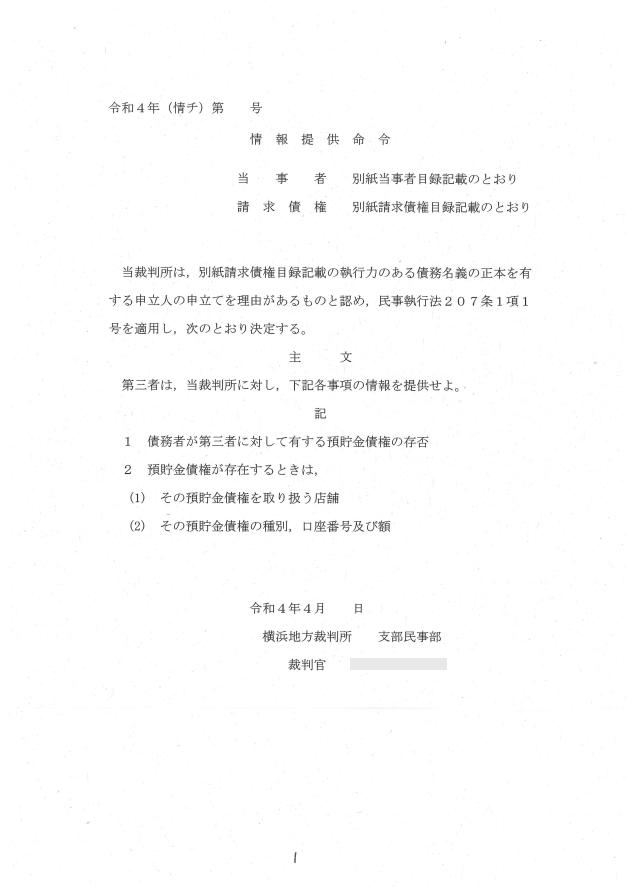

お給料の差押えや銀行口座の差押えまで入ることもあります。

差押えが入ると、強制的にお金をとられます。

ラッキーなパターンは、5年間1度も督促を受けていなくて時効の場合。

この場合は、所定の手続きを踏めば、借金(元金)も利息も遅延損害金も0にできます。

督促書が来ても、内容がよく分かっていない方も多いです。

詐欺とか債権譲渡のパターンもありますしね。。

滞納していて督促状が届いたら、無料相談を利用するのをお勧めします。

債務整理のHP

当事務所の債務整理専用のホームページです。

無料相談は、こちらからどうぞ!

(にほんブログ村ランキング)

![]()

![]()

(人気ブログランキング)

![]()

![]()

![]()

記事が参考になったらバナーのクリックをお願いします(^.^)