司法書士の山口です。

以前ブログで、給与差押えについて解説しました。

もう1つ差押えでよく行われるのが、「預金差押え」。

銀行口座を差し押え、強制的に返済金を回収する方法です。

(実際にあった事例)

・Aさんは、自宅を任意売却。

・売却後もB社の住宅ローンの残債が残ったが、不動産屋に「残債は払わないでも大丈夫」と言われていた。

・残債を払わないでいたら、3年後にB社に訴えられた。

・B社がAさんの銀行口座を差し押え。預金300万円が強制的に返済に充てられる。

例えば、こんなパターン。

「預金口座をどうやって調べてるの?」

こんな疑問もあるかもしれません。

その答えは、銀行に情報開示を求めることができるからです。

先の例で言えば、B社が、預貯金情報の情報取得手続きを裁判所に行う。

そうすると、裁判所は情報提供命令というものを出します。

銀行側はこれに基づいて、Aさんの口座情報を提供するというわけです。

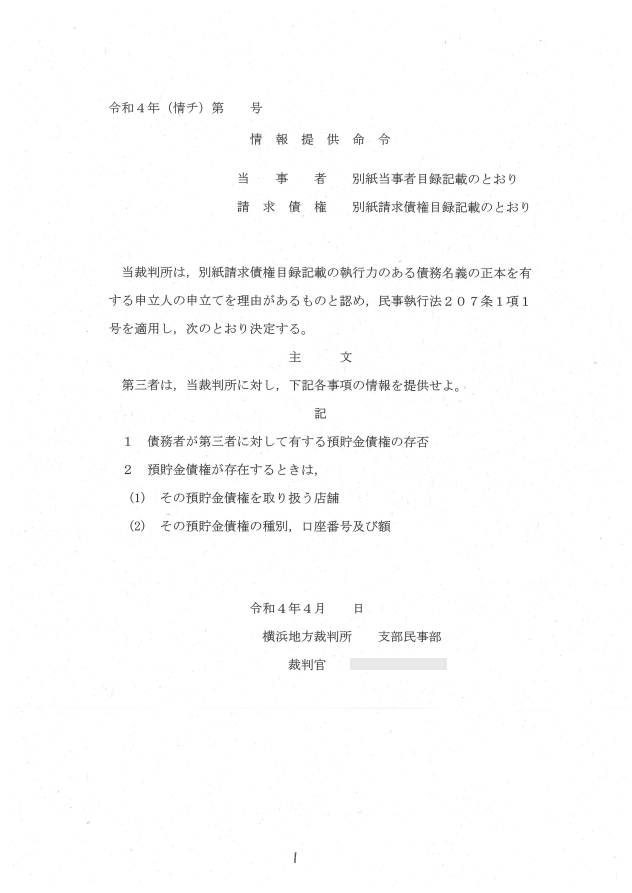

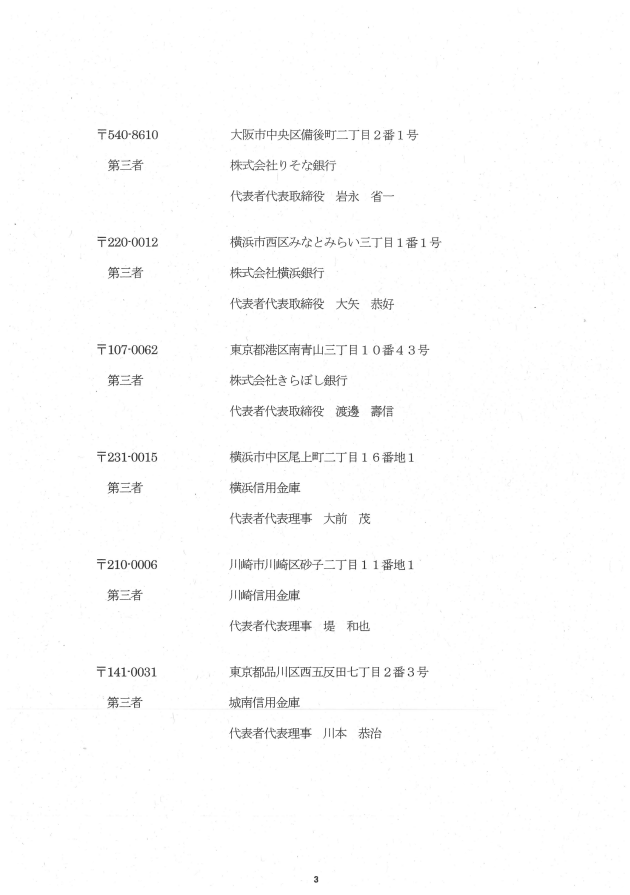

実際の情報提供命令の書類は、これ。

こんな形で、各銀行にAさんの口座情報の提供を求めます。

・預貯金があるか?

・いくら口座にお金がある?

・どこの支店に?口座番号は?

こうした情報が、差押えをする予定の申立人に提供されます。

この情報さえ分かれば、あとはその銀行口座に差押えを入れるだけ。

有効な差押えが入れば、銀行口座からお金を抜き取られ、返済金に充てられます。

なお、預金差押えの効果は1回きり。

その時に口座にあったお金が対象です。

差押えが入った後に、入金されたお金は対象になりません。

預金差押えが給与差押えよりも怖いポイント。

・口座のお金が全額なくなる可能性がある(負債次第で)。

=その月の生活ができなくなることもある。

2020年に改正民事執行法が施行され、預金口座などの情報取得ができるようになりました。

よって、数年前と比べると、預金差し押えは「手軽にできる状況になっている」と言えます。

前述の例のように、未払いのカード返済や住宅ローンの残債がある人は注意したほうが良いでしょう。

債務整理のホームページ

当事務所のLINEアカウント

LINEで債務整理の無料相談