2015年4月現在、堅調に推移する株式市場とは裏腹に、世界の実態経済の低迷がさらに顕著となりつつあります。

以下のグラフは世界株式のバリュエーションの推移の一例を表しています。

出典: JP Morgan

左図は2003年以降の世界の株式市場の一株あたり純利益の予測値(EPS Foward)の推移です。日本を除く株式市場は、昨年末あたりから顕著な下落基調にあります。

つまり、今後世界的に本格的に企業業績が悪化する(=景気が悪化する)可能性が高い事が示唆されます。

右図は、2003年以降の一株あたりの配当額ですが、こちらも日米を除いて昨年末あたりから下落基調が顕著となっております。

下図は、米国の一株あたり純利益の予測値(EPS Foward)と株価の10年間の推移を比較したものですが、2013年頃から株価と実態経済の乖離が進行し、2015年現在は、2007年のサブプライムショックの時よりも深刻な状況に陥っております。

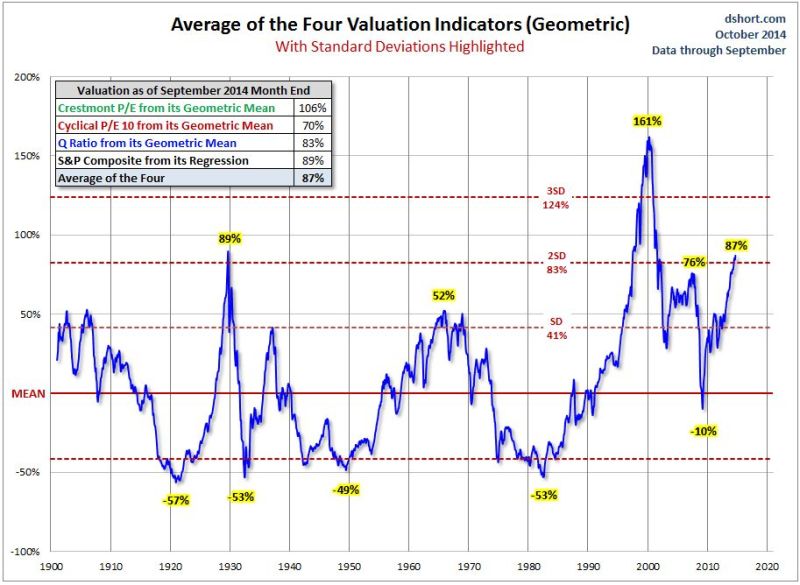

以下は、S&P500指数のシラーPERの長期推移のチャートですが、現在の水準は1871年以降で、1929年と2000年のドットコムバブルを除き、三番目に高い数値を示しており、史上滅多にない割高水準となっております。

また以下は、欧州の株価(MSCI Europe)とPERを比較したチャートです。

出典: Gavekal

比較的堅調な株価の割に、企業業績の悪化が著しく、2014年末頃からPERが急上昇しており、これはここ15年間では最も高い数値で、株価が相当割高な水準(バブル状態)にある事を示唆しています。

次にリターンの統計的分析の一例を見てみましょう。

出典:CHARLIE BILELLO

上図は、株式市場の過去六年間の合計リターンの長期的推移を示していますが、直近の六年間のリターンは249 %となり、これは観測時点(1932年)からみて三番目に高い数値で、

株式市場が短期間でこれだけ高騰するのは滅多にないブル相場という事が分かります。

以上を総合すると、我々は現在、史上稀にみるブル相場を経験しているものの、実態経済との乖離が顕著となりつつあり、既に持続可能性には疑問が残るレベルにまで達していると考えられます。

しかし、ほとんどの投資家はこの事実を知ってか知らずか、非常に楽観的です。

以下は、投資家心理を示す指標で、強気の投資家の割合から弱気の投資家の割合を引いた数値の推移を示しています。

出典:CHARLIE BILELLO

2015年現在の数値は、45となっており、ここ10年でも最高値圏となっております。

この投資家心理が過度に一方に傾いた時が、相場転換点になる事が知られており、現在の基準は、相場転換がいつ起こってもおかしくない水準となっています。

以上を踏まえると、株式市場はバブル状態にあり、かつ投資家心理は過度な強気に傾いており、これから大きな相場転換が起こる可能性が高く、今年は穏やかな相場から一転、波乱に満ちた相場展開になりそうです。

これら相場の激変では、ほとんどの投資家が損失を抱えて退場していくことになりますが、一部の賢明な投資家にとっては、まさにビッグチャンスの到来となります。

激変する相場環境をチャンスに変え、安定収益を上げるための方法を学びたい方は、

以下の無料セミナーを受講して頂ければと思います。

⇒

http://hedgefund-trading.com/seminor.html