現在、世界的に株式市場の下落圧力が高まっており、2009年3月以降続いてきた長期上昇トレンドが転換する可能性があります。

これからその根拠を、今回のVol.1(ファンダメンタル編)と次回のVol.2(テクニカル編)に分けてご説明したいと思います。

・米国:QE3(量的緩和第3弾)終了、株価割高圏、信用買い残ピークアウト。

株式市場はなんといっても、世界の株式時価総額の3分の1以上を占める米国株市場の動向(あるいは米国の景気動向)が最も大きな影響を与えます。サブプライム及びリーマンの両ショックも米国が引き金となり、世界金融恐慌を招きました。

この金融危機を救うべく2008年から実施されたのが、量的緩和政策(Quantitative Easing program、以下QEと表現。)です。

QEは現在に至るまで三回にわたり実施され、2008年11月~2010年6月に実施された量的緩和政策を「QE1」、2010年11月~2011年6月に実施された政策を「QE2」、2012年9月~現在まで実施されている政策を「QE3」と実施時期により呼び分けています。

このQEは史上例を見ない規模で、QE1(キューイーワン)は、合計1兆7250億ドル(USD)、

QE2(キューイーツー)は合計6000億ドルが供給されました。

現在進行中のQE3は下表のように、QE1に匹敵する規模の量的緩和が行われてきました。

出典:金融大学 金融用語辞典

これら一連の金融緩和政策は、金融市場の安定には大きな効果を発揮しましたが、副作用として、コントロールし難いインフレを招くリスク等があり、それらのリスクを回避するための出口戦略として2014年1月から緩和逓減(テーパリング)が始まりました。

出典:産経ニュース

そして2014年10月をもって、遂にこのQE3が終了する事になりました。

これにより現在、金融市場に大きな変化が生じており、相場にもその影響が表れ始めています。(その影響は次回の「Vol2.テクニカル編」で詳しくご説明したいと思います。)

いずれにせよ、リーマンショック後、金融市場を安定させてきた大きな要素が無くなるという事実は、株式市場の調整をもたらすには十分なインパクトがあります。

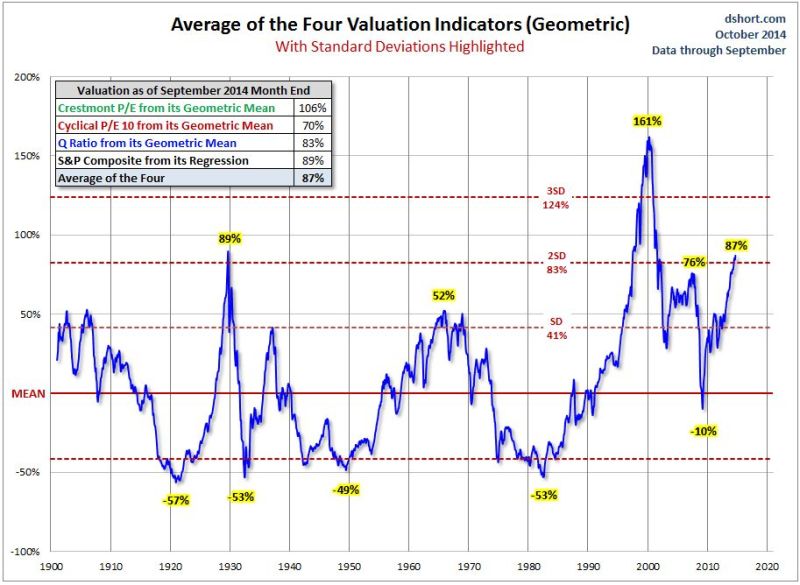

下図は、1900年代から現在までの米国株式に関する4つのValuation Indicator (企業価値の割安・割高を示す指標)を平均したものですが、現在は87 %(数値が高い程、割高)に達しており、これは2標準偏差(Standard Deviation=SD)を超えており、2000年、1929年のピークに次ぐ水準となっています。これは短期的な相場の方向性を示すものではありませんが、米国株市場がValuation Indicatorが示す割高圏に入っている事を示しています。

出典:dshort.com

下図は米国のNYSE上場株の信用買い残(Margin Debt Balance、赤色折れ線)とS&P500指数(青色折れ線)のここ20年間の推移を示していますが、2000年、2007年、2011年の天井圏ではいずれも、Margin Debtがピークアウトした数ヶ月後に、S&P500指数がピークアウトしております。

出典:dshort.com

直近では、2014年2月にMargin Debtがピークアウトしており、2014年9月からのS&P500指数の下落に7ヶ月先行しています。Margin Debtが2014年2月の水準を超えてくる可能性はありますが、いずれにせよ過剰領域に入っているため、2015年には大幅な調整の可能性が示唆されます。

・アジア:日中景気減速

アジアの二大経済大国といえば、日本と中国ですが、現在、両国共に景気減速局面に入っております。日本においてはアベノミクスの甲斐なく、外需はさほど伸びず、内需が大きく低迷し、下表のように実質経済成長率はマイナスに傾きつつあります。

出典:ダイヤモンド・オンライン ザイFX!

また現在、円安による国民の実質所得低下、消費増税、年金・健康保険の給付減、労働人口減等により、内需低下の悪循環が加速しつつあります。しかも政府の巨額の公共投資を行ってもGDPが伸びない現状では、余程の技術革新でも起こらない限り、日本経済が安定した実質成長を遂げるのは、困難でしょう。

株式市場は単なる円安効果を超えてアベノミクスに過大に反応しましたが、これは実態経済とは乖離したもので、いよいよ限界を迎えつつあると考えられます。

また現在、アジアの成長エンジンであった中国の労働人口(生産年齢人口)が2012~2013年にかけてピークアウトしたと推定され、人口ボーナスを失った事などから、中国の成長が鈍化しはじめており、前年同期比のGDP成長率をみると、下図のように2014年7~9月期はリーマンショック以来の低い伸びである7.3%となっています。

出典:時事ドットコム

また、2014年の下半期頃から中国の多くの都市で不動産価格が値下がりを始め、現在は大半の都市で価格が下げ続ける状況となりつつあり、中国の不動産バブルの崩壊が懸念される状況となっており、周辺産業である素材産業等も大きな打撃を被っているため、GDPの伸びは今後も当面の間、芳しくない展開が続くと推測されます。

もし不動産バブルが崩壊するような事が起これば、世界経済に甚大な影響を及ぼす可能性があります。

このようにアジアの二大国の経済成長が低迷している事も、世界の経済成長率を押し下げる要因となっています。

・欧州:低成長が継続

ユーロ圏は、債務危機から離脱後も低成長が続いており、深刻なデフレに陥っています。

出典:ダイヤモンド・オンライン ザイFX!

欧州中央銀行(ECB)は政策金利を2014年9月から0.05%と異例の低金利に引き下げ、民間銀行が中央銀行に預ける資金に手数料を課す「マイナス金利」を導入したが、2011年からの段階的な金利引き下げの効果が薄かった事から、市場に与えるインパクトは弱いと

考えられます。(下表は、ECBの政策金利の推移)

これを受け、ECBは2014年10月から資産担保証券(ABS)とカバードボンドの買い入れを開始しましたが、ドイツなど主要国の足並みが揃わず、年間の予想購入規模は2000億ユーロ程度と予測されており、金融緩和効果は不十分と考えられます。

・世界:株式市場とGDP成長率が大幅乖離

前述の如く、世界的に金融緩和が行われているにも関わらず、実態経済は振るわず、

下図のように、2012年末頃から世界のGDP成長率と、世界株式指数(MSCI World Stock Index)が乖離し始め、現在は乖離が著しい状況となっております。しかし今後は、QE3の終了に伴い、乖離は縮小していく公算が高いと考えられます。

以上、ファンダメンタルズ的には、2015年の株式市場は下落調整局面入りする可能性が高いと考えられます。

このような暴落に備えるには、下落相場に強い投資戦略(対象)の確保が重要ですが、

以下、私が開発に参画したシグナル配信はこの条件を満たしていると思います。

http://hedgefund-trading.com/signal.html

お役立て頂ければ幸甚です。

(当ブログでのシグナル配信は、一旦休止とさせて頂きます。)

次回は、テクニカル分析的に世界的暴落の可能性が高まっている根拠をお示ししたいと思いますので、お楽しみに!