当オフィスは熊本で唯一の住宅ローン専門のFPオフィスです。

ライフプランや金利、団体信用保険の話だけではなく審査の書類や銀行との段取りまで住宅ローン手続きの全てをお手伝いしています。

時間を味方にするのなら

『投資を教えて欲しいんだけ』最近至るところでこういった声をかけられています。ニューヨークの靴屋の話を思い出しつつもなぜ投資をやりたいと思ったのかを聞いてみた。

・アメリカ株式で2倍になったと取引先から言われた

・S&P500は絶対に負けない投資と聞いた。

・つみたてNISAはすごい殖えると言われた

なるほどということで投資を始めたというのでどんな投資をしているのかと言えば『!!!』とても投資とは言えないただのギャンブル銘柄でした。

なんでこの銘柄にしたの?と聞くとこれがいいと言われたのでとのこと。危ないので教えるのをやめました。投資とギャンブルの区分けがつかなのであれば投資は危険極まりないからです。

それでも真面目に投資に取り組みたいという方もいますので投資経験はやたらと長いFPである私の考え方を説明したいと思います。

投資は入金力が大事

基本スタンスはコア&サテライト方式をとっています。コアはiDeCoで安定した投資を、サテライトで良い銘柄があったら個別銘柄を買って稼ぐというものです。

大学生の息子より投資を教えろと言われています。正直にいってめんどくさいので自分で覚えろと言いたいのですが一応話はしました。

『勉強クセをつけろ』

最初に行ったのはこれです。長い間の投資経験で投資で資金を殖やしなおかつ長続きするには3つのことが大事だと。

1、入金力

2、家計の知識(FP)

3、メンタル力

できれば今は勉強して欲しい。勉強といっても学問だけのことを言っているわけではない。バイトしていろいろな体験をして欲しいのだ。

なぜなら人生は20代で決まる。もっと言えば最初の勝負は大学の時で決まるからだ。どう決まるかというとそれは就職先によって収入が決まるからだ。

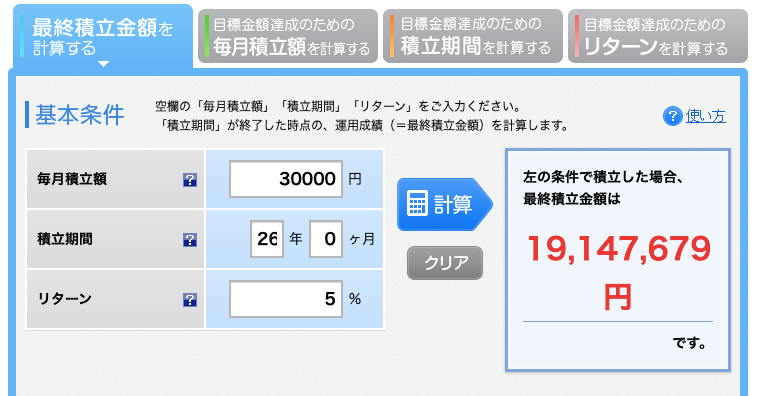

投資で大事と思っているのは1、入金力です。これはもう収入力と言い換えることができます。次の図を見てください。

A君は就職してから給料の安い会社に就職したのですが家計をなんとか切り詰めて月1万円の投資を始めました。30年間でもし3%の利回りとすると理論上は約582万円になります。

それに対してB君は学生時代に一生懸命に勉強しバイトでも今後セールススキルが必要になると考えて営業会社ではたらいきその甲斐もあって一流企業に就職できました。

最初の10年間は必死に働き会社からの信用も厚くなり収入もさらに殖えてきたのでA君に遅れること10年ですが月に3万円を20年間3%で運用したとします。

この遅れること10年はどう影響するのでしょうか。

いかがでしょうか。

10年後に始めたB君の方がAくんより多くの資金となっています。大事なのは入金力だというのがわかると思います。だから学生時代は勉強したり貴重な体験をしてほしいのです。

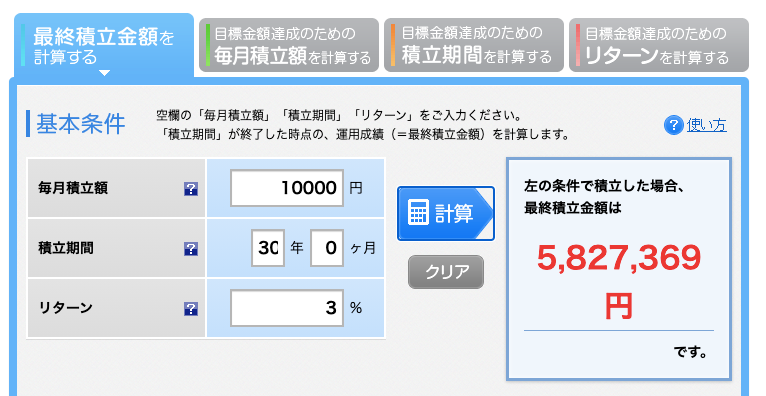

しかしA君がFPを勉強したりして無駄なお金、保険料などを抑えて3年後から3万円始めたとすれば話はこう変わります。

早くから始めることも大事だと言うことがわかります。

勉強クセの大切さ

勉強クセはもっと貴重です。社会人になってからの収入にダイレクトに響いてくるからです。もっと収入の高いところへ転職のチャンスも出てきます。入金力は大事ですからね。

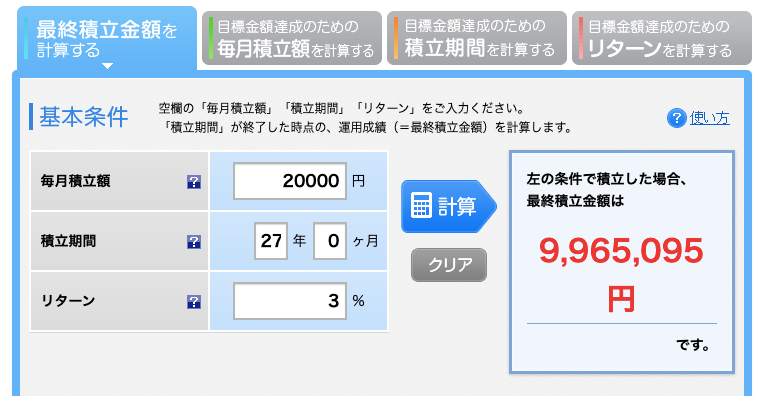

もし投資の勉強をしたらどうなるでしょうか?次のC君とD君で見てみます。C君は月に3万円を30年投資したとします。30年後の資金は理論上約1748万円になります。

D君は投資を始める上で勉強をしてから始めることにしました。仕事もあるのでゆっくりとその勉強に4年かけてスタートしました。

その甲斐もあってかC君が3%運用だったのと比較して2%良い5%で運用できました。30年後はいくらになったのでしょうか。勉強した4年間の影響はどうだったでしょうか。

その結果D君の方が多くの資金となります。早く投資を始めることも大事なのですがそれと同じように投資に関して勉強して投資効率を高めることが大事だということがわかります。

暴落に耐えるメンタル

そしてこれを愚直に続けること。これが最も難しいことかもしれません。暴落は年に1回程度ありますからね。だからメンタル力や下落局面でもサテライトで稼ぐことが求められます。

ということで学生時代は勉強して良い会社に入ったり稼ぐ能力をつけること。次に仕事も投資も勉強が大事だということ。そして継続こそが力なりということです。

しかしこれらは経験上言うがやすし行うが難しです。それでも知らないとできないことです。学生の方には参考にしつつ自分の道は自分で作って欲しい。

永野FPオフィス 永野 修

https://myhome-fpft.jp/