「Untangling Persistent versus Transitory Shocks to Inflation」

Kevin J. Lansing

アメリカで最初に新型コロナの症例が報告されたのは2020年1月19日

最も早い時期に新型コロナ抗体が検出されたのは、カリフォルニア州、オレゴン州、ワシントン州の住民から2019年12月13日から12月16日

ということは、2月ぐらいからかな。

とりあえず、米国経済のインフレショックが、「一時的か永続的か」

2022年5月23日のもの

持続的な力と一時的な力がどれだけインフレに寄与するかは

長期的に平均インフレ率 2%のFRB の能力に影響を与える。

インフレ上昇が主に持続的なショックの場合

インフレを低下させるために、強力で長期の政策対応が必要となる可能性が高い。

最近のデータでは、月次インフレ率の連続的な変化が

いっそう同じ方向に向かう傾向にある。

このパターンは、インフレに対する持続的なショックの寄与が

2019年半ば以降増加していることを示唆

米国のインフレは、新型コロナとその政策対応に関連した

需要と供給の不均衡により、過去 1 年間で大幅に上昇 (Jordà et al. 2022)

個人消費支出(PCE)価格指数の12カ月間の変化は、

2021年1月の1.4%から2022年3月の6.6%に上昇

ウクライナ紛争によって、今後数カ月でインフレに

さらなる上昇圧力がかかる可能性がある。

長期的に平均インフレ率2%というFRBの目標を達成するために

FRBの政策立案者は、持続的なショックと一時的なショックが

インフレの動きをどの程度推進しているかを評価する必要がある。

一時的なショックは、生じるインフレへの影響がすぐに消散する傾向があり

政策対応をほとんどまたはまったく必要としない。

対照的に、持続する場合、インフレ率がFRBの目標から遠ざかる可能性があり、

平均インフレ率を2%に戻すにはより強力で長期にわたる政策対応が必要となる。

インフレ動向は「主に一時的な要因を反映している」

または「一過性であると予想される要因」

2021年4月から2021年11月までの5回連続の連邦公開市場委員会(FOMC)声明

「より高いインフレの一形態。おそらくこの言葉を廃止し、

私たちが何を意味するのかをより明確に説明する良い時期だと思います…

明らかに、より持続的なインフレのリスクが高まっています」

ジェローム・パウエルFRB議長 米上院銀行・住宅・都市問題委員会

2021年11月30日

この経済レターでは、 1960 年まで遡る歴史データに照らして

最近の米国のインフレを検証する。

インフレの現在と過去の変化の相関関係は、

将来のインフレの予想される経路について有益

具体的には、月次インフレ率の連続変化間の相関が強いということは、

インフレ変化が同じ方向に進み続ける可能性が高いことを意味する。

このパターンは、持続的なショックがインフレのより

重要な原動力になりつつあることを示唆

パンデミックが始まる前から持続的なショックのインフレへの寄与が増加し始め

この傾向は最新のデータを通じて続いていることが示されている。

最近のインフレ率の上昇は持続的なショックとの見通しにより

インフレ率が長期間にわたって2%を超えるリスクが高まっている。

このような環境では、長期的に平均インフレ率2%という連邦準備理事会の目標を

達成するため、強力かつ長期にわたる政策対応が必要となる可能性がある。

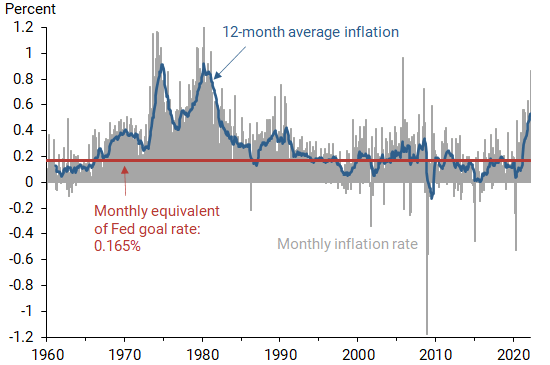

歴史的文脈におけるインフレ

出典: FRB セントルイス FRED データベースおよび著者の計算

1960 年 2 月から 2022 年 3 月までの月次インフレ率をプロット

PCE 価格指数 (灰色のバー) の 1 か月間の変化率で測定

0.165% の赤い水平線は、12 か月の複合インフレ率 2% に相当

2012 年 1 月に発表された FOMC の長期目標に相当

2022 年 3 月、その後 12 か月の月平均インフレ率は 0.533% (青線)

これは1982年1月以来の最高値、FRBの目標に相当する金利の3倍以上高い。

パンデミックが始まる直前の2012年1月から2020年2月まで、その後12カ月間の

月平均インフレ率は85%、つまり98カ月中83カ月で目標相当率を下回った。

同期間中、実効フェデラル・ファンド金利は48%の期間、ゼロ近くに設定

高度に緩和的な金融政策にもかかわらず、インフレがほぼ目標を下回った。

このエピソードは、インフレに対する持続的な下方ショックが

当時のインフレの重要な原動力であったことを示唆

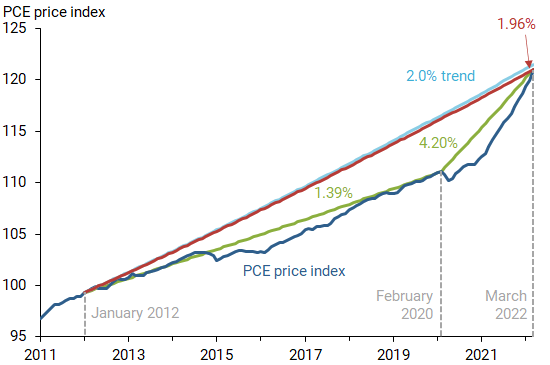

注: 緑色の線は、新型コロナウイルス感染症 (COVID-19) のパンデミックが始まる

前後の、指定された日付の間で計算された平均年間インフレ率

赤い線は、2012 年 1 月以降に計算された平均年間インフレ率を、

同期間の平均年間インフレ率 2% と比較(水色の線)

出典: FRB セントルイス FRED データベースおよび著者の計算

FRB が 2012 年 1 月に 2% のインフレ目標を発表して以来、

PCE 価格指数がどのように推移したかを詳しく示す。

2012 年 1 月から 2020 年 2 月まで、PCE 価格指数は

平均年率わずか 1.39% で再び上昇

インフレに対する持続的な下方ショックの考えを指摘しているが

2020年2月以降、同指数はさらに高い平均年率4.20%で上昇

この数字には、一時的なデフレ期間を表す、

2020年3月と2020年4月の2か月連続の指数下落を含む。

2020年8月、FOMCは「長期的に平均2%のインフレの達成を目指す」

政策枠組みの修正を発表したが、平均を定義する具体的な数式は存在しない。

2012 年 1 月以来、PCE 価格指数は年平均 1.96% で上昇

目標の 2% に非常に近づいている。

最近のインフレ指標の上昇を考慮すると、FRB政策当局者にとって重要な問題は、

最近のインフレが主に、持続的なショックか一時的なショックかということ

もし主に持続的なショックの場合

将来の平均インフレ率がFRBの目標よりも高くなるリスクが高まる。

永続的なショックと一時的なショック

Jørgensen と Lansing (2022) は、株式-ワトソン モデルの

ショック ボラティリティ比が、インフレ持続性の尺度である

インフレの連続変化間の相関係数に直接関連していることを示す。

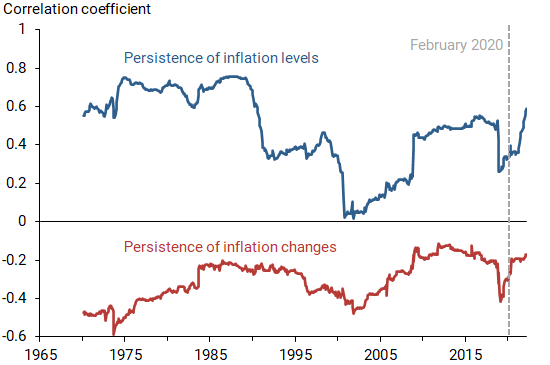

インフレ持続性のもう 1 つの尺度は、連続するインフレ水準間の相関係数

注: 相関係数は 10 年間のローリング データ ウィンドウを使用して計算

出典: 著者の計算

これらの両方の持続性測定をプロット、いずれの場合も、

相関係数は月次データの 10 年間のローリング ウィンドウを使用して計算

インフレ水準の持続性(青線)は、インフレ自体が高かった

1970 年代の大インフレの際に高かった。

ポール・ボルカーFRB議長の下でFOMCが積極的なインフレ解消政策を推進

インフレの水準とその持続性はいずれも低下

インフレ水準の持続性は 2000 年代半ばに回復し始め、

その後 2007 年 12 月から 2009 年 6 月までの大不況の間にさらに上昇

10 年間のローリングウィンドウが大不況を超えると、

インフレ水準の持続性は急激に低下

最新のデータは、パンデミックが始まるほぼ1年前の

2019年半ばに始まったインフレ水準の持続性の上昇を示す。

インフレ変化の持続性 (赤線) は、インフレ水準の持続性とほぼ同様のパターン

だが、インフレ変化の場合、より高い持続性はより低い負の相関係数に対応

通常、強い負の相関係数は、インフレの上向きの動きの後には下向きの動きが続き

インフレが長期的な値に近い状態を維持する傾向があることを示す。

しかし、インフレ変化の相関係数が下からゼロに近づくにつれ

インフレの動きは「ランダムウォーク」に近づき

規則的なパターンに従わないため、長期的な値に戻る傾向がない。

この極端なケースでは、インフレ水準がFRBの2%目標から非常に長期間

乖離する可能性があるが、インフレ持続性の尺度やインフレ自体のレベルは

金融政策の変化によって影響を受ける可能性を、念頭に入れることが重要

その代表的な例が1980年代初頭の

ボルカーディスインフレである(Daly 2022)

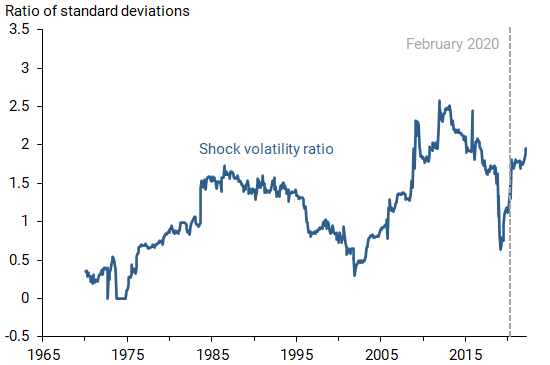

注: Jørgensen と Lansing (2022) によって説明されているように、

月次 PCE インフレの連続変化間の相関係数から計算

出典: 著者の計算

月次インフレの連続変化間の相関係数から直接計算された

ショック ボラティリティ率をプロット

ショック ボラティリティ比は、図 3 の下半分に

プロットされた相関係数と同じ基本パターン

インフレに対する持続的なショックの寄与は、

大不況後の数年間で高くなる。

このパターンは、2012年から2020年にかけて

FRBのインフレ目標を継続的に下回ったことを説明するのに役立つ。

ショック・ボラティリティ・レシオは2019年半ばから上昇し始め、

この傾向は最近のデータでも続いている。

2022 年 3 月のデータ サンプルの終了時点では、ショック ボラティリティ比は約 2

これは、インフレに対する持続的なショックの変動性が一時的なショックの約 2 倍

この結果は、持続的なショックが最近のインフレ動向の

より重要な推進力であることを示唆

最近のデータにおけるショック・ボラティリティ・レシオの上昇は、

長期的なインフレが上昇する可能性の増大を反映し

最適な予測では最近のインフレ率の上昇を

より重視すべきであることも示唆

しかし、「金融政策スタンスの適切な引き締め」を開始するという

2022年3月のFOMCの決定が、将来のインフレ動向に影響を与えると

予想されることに対して、留意が重要

結論

過去のパターンは、持続的なショックが持続的にインフレを

FRBの長期目標から遠ざける可能性があることを示しており

主に一時的なショックによってインフレ率が上昇した場合と比較して、

より強力で長期にわたる政策対応が正当化される。

ケビン・J・ランシング:サンフランシスコ連邦準備銀行経済調査部の上級研究顧問

References

Board of Governors of the Federal Reserve System. 2012. “Federal Reserve Issues FOMC Statement of Longer-Run Goals and Policy Strategy”(January 25).

Board of Governors of the Federal Reserve System. 2020. “Federal Open Market Committee Announces Approval of Updates to its Statement on Longer-Run Goals and Monetary Policy Strategy”(August 27).

Daly, Mary C. 2022. “This Time Is Different…Because We Are.” FRBSF Economic Letter 2022-05 (February 28).

Jordà, Òscar, Celeste Liu, Fernanda Nechio, and Fabián Rivera-Reyes. 2022. “Why Is U.S. Inflation Higher Than in Other Countries?” FRBSF Economic Letter 2022-07 (March 28).

Jørgensen, Peter Lihn, and Kevin J. Lansing. 2022. “Anchored Inflation Expectations and the Slope of the Phillips Curve.”FRB San Francisco Working Paper 2019-27.

Stock, James H. and Mark W. Watson. 2007. “Why Has Inflation Become Harder to Forecast?” Journal of Money, Credit, and Banking 39, pp. 3–34.

This publication is edited by Anita Todd and Karen Barnes. Permission to reprint must be obtained in writing.

げ、これやったらあかんやつかな。

書面で許可とれだって

自分でまとめないと、頭に入ってこないから

やってんだけど、まずいかも

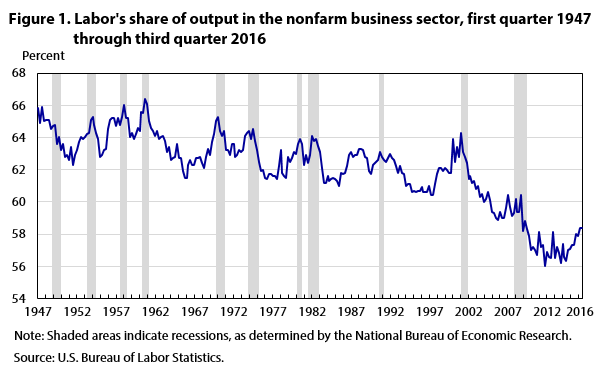

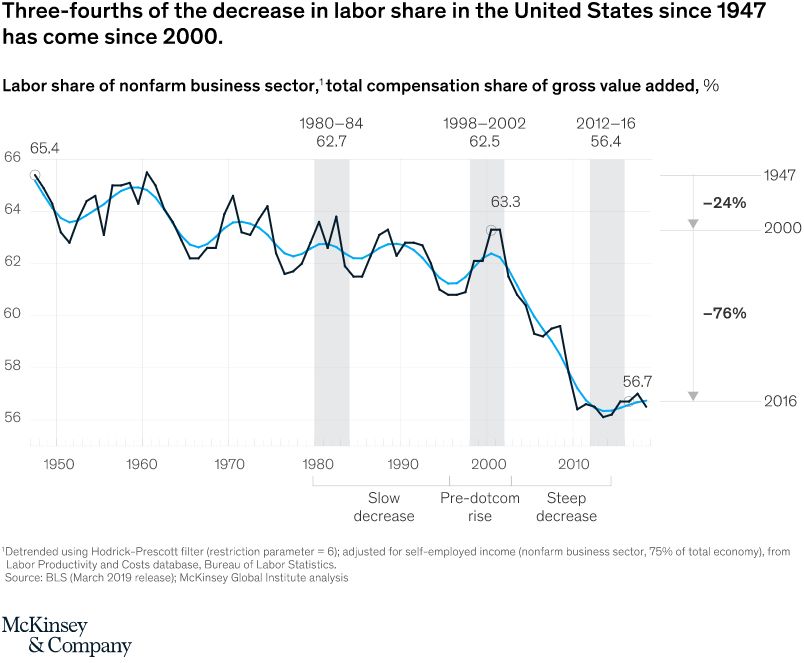

日本もそうなんだけど、米国の一番の経済問題の根っこは、ここ

労働分配率がどんどん下がり、労働生産性の上昇と賃金が釣り合ってない。

1970年代のいわゆるケインズ殺し以降

一般庶民の賃金労働者が働いても働いても、報われない状況

文字起こし

仮にノア・スミスが言っていたことが正しくて

コスト・プッシュ・インフレ退治ができていたとしても

富裕層以外は、み~んな悲観的になるに決まっている。

一般庶民は頑張って働いても、ひどい目にあってきたから

確か中国でラーメン1杯3000円、トランプの時と同じ

今や、米国ではラーメン1杯5000円なんだもん。

それより、やべ~「ネコ馬場」しちゃったかも

全部、「維新スピリッツ」のせいなんで

古い記事しかやんないから、サンフランシスコ連銀さん許してください

サンフランシスコ連銀は最高だニャー、と持ち上げて、せ~の