「心は正しい目標を欠くと、偽りの目標にはけ口を求める」

モンテーニュ

2020年からのインフレを

正しく理解したのはだれだろう

という問いを立て、ノア・スミスが

経済学説に採点をつけている。

MMT:F (落第)

MMTを採点するのは難しい。

小難しい理屈を並べ立てるが、数式モデルがないから

一般大衆にとって、受けがいいが

今回の高インフレの顛末は,MMT にとって紛れもない大打撃

ビットコイン推しのハイパーインフレ論者:D (可)

ハイパーインフレは,まるっきり論外な話というわけでもない。

もしも FRB がずっとゼロ金利を続けて,

しかもアメリカ政府が財政赤字を減らさなかったら,理論上は,

2020年の高インフレが転じてやがてインフレ予想のスパイラルが生まれることも

インフレ予想のスパイラルに入ると,どこの企業も賃上げを繰り返す

政府がそれに歯止めをかける施策をやるとは誰も思わなくなる。

ビットコイン推しの人たちがビットコインそのものの価値について

考えてるモデルも,おそらく間違ってる。

ああいう一般モデルを信じてたなら,今回のインフレの顛末をきっかけに,

再評価してみるいい理由ができたんじゃないかな。

複合危機論:D (可)

- 資産バブル崩壊

- 債務危機

- 天然資源危機

- サプライチェーン崩壊

- ブラックマーケット

- 国家崩壊

- 雇用危機

- 社会の紐帯の浸食

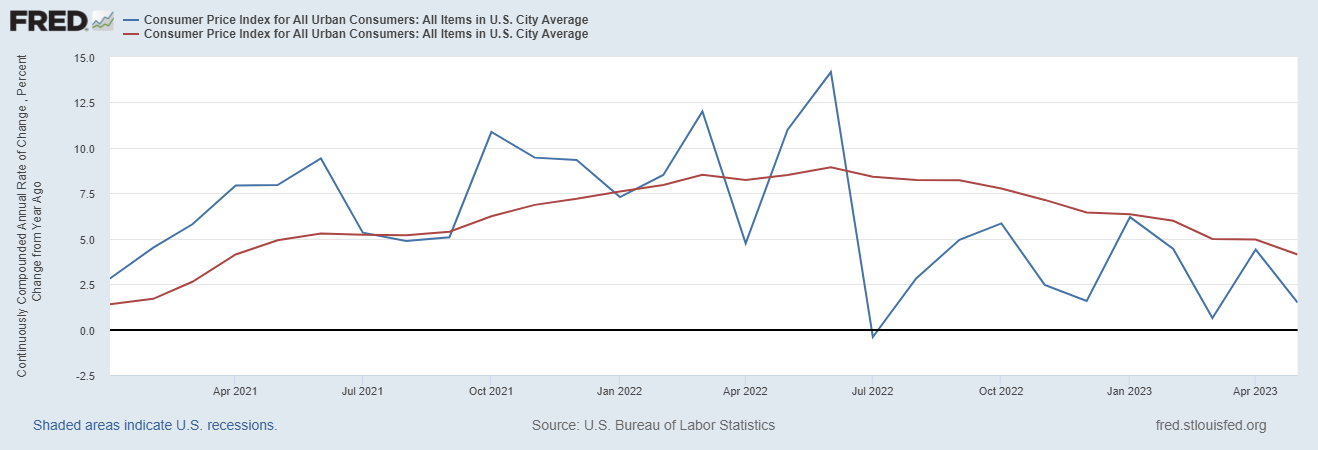

サプライチェーン崩壊,財政赤字増加,原油価格急騰は,

おそらくすべて2021年~2022年のインフレに寄与している。

「複合危機」論はおおむね失敗している。

危機の多くがお互いを相殺する場合がよくある。

チーム一過性: Cー

金融政策や財政政策を大幅に引き締めるまでもなく,インフレはすぐに収まる

コロナウイルスにともなう混乱で

一時的にサプライチェーンにあれこれと問題が起きたために

インフレ率が上がってるのであって,じきに勝手に収まる。

ポール・クルーグマン

歴史記録の改竄はやめよう。

2021年にチーム一過性がインフレを甘く見ていたことも

FRB が2022年まで利上げ開始の意思決定を遅らせることになった。

いま振り返って見ると,あの遅延は重大な失敗のように思える。

グリードフレーション:Cー

グリードフレーション」(強欲インフレ)の主張

「独占力によって,2021年~2022年のインフレはいっそう深刻になった」

「むしろ,独占力こそがあの時期のインフレの原因だった」

付加利益率(マークアップ)の変化

産業レベルでの価格変動と相関してはいなかった

(付加利益率は利益率と密接に関係している)

グリードフレーション論者が正しく理解してること

合衆国と欧州が連携してロシア産原油に価格上限をかけ

OPEC カルテルの力を削ぐ一因にもなり

2022年以降に原油価格を押し下げる助けにもなった。

大きな要因は,原油価格だったから

主流マクロ: Aー

2021年2月に,オリヴィエ・ブランシャールは

バイデンのコロナウイルス救援策によって需要は大きく増加し,

インフレの数字にも表れるのに十分な規模になるだろうと予測

大半の人たちが逆の予想をしていたなかで,

ブランシャールが使った標準的で単純な主流モデルは勘所を正しく予測していた

もっと大事な点

70年代から,フェデラルファンド・レートは繰り返し引き上げられていったし,

そして今,2020年~2021年にくらべて,

連邦政府の財政赤字は急激に削減された。

主流マクロ経済学に向けてみんなが投げつけてる主な批判って,

今回の勝利に十分コストがかからなかったって点

「金融政策・財政政策を引き締めたときにはこうなる」と

多くの主流マクロ経済学者たちが予測したほど失業率は顕著に上がらなかった。

「利上げや財政赤字の削減は,ほんとにインフレに

それほどまでの影響をおよぼしたのかな。

たんに原油価格が下がったおかげであって,主流マクロなんて,

もったいぶった仕草を見せていかにも事態を制御できていますって

フリをしてるだけのインチキカルト集団なんじゃないの?」

(その通り)

その疑いを払拭するのは難しい。

マクロ経済学の世界では,決定的な証拠なんてほんとにめったにないから

あるいは,「利上げはたしかに機能するけれど,効果を発揮するまで2年かかる

だから,〔利上げの効果がラグをともなって続くせいで〕

これから1年は,なくてもすんだはずの景気後退を味わうことになるだろう」

と言うこともできる。

その場合,その予測が実際にどうなったか確かめるには

2024年まで待たなくちゃいけない。

どうやら FRB と議会は,原油価格下落の助けもあって,このうえなく得がたくて

渇望されているマクロ経済安定化の《聖杯=コストなきインフレ沈静化》を手に

これから数ヶ月後に経済が少しばかり冷え込んでいたとしても,ソフトランディングによるインフレなきゴルディロックス経済と言っていい範囲に収まる。

来年になって顕著な景気後退が起こったなら,2020年代前半のインフレ下で

主流マクロがどれほどの実績を示したか,再評価すればいい。

追記: 「主流マクロ経済学」とはすなわちラリー・サマーズ一人

ラリーは経済についてもっと「水圧的な」見解

この考えによれば,利上げは主に大勢の人たちから仕事を奪うことで機能し,

それにともなって需要が弱まり,それからやっと物価が下がる。

FRB が利上げを始めてから約6ヶ月後に

インフレ率は下がりはじめた。

サマーズのより「水圧」的な見解ではなく

「主流」とぼくが理解してる予想にもとづく見解の方に軍配が上がる。

勘違いというか、新自由主義者って

みんなクルーグマンみたいなのと思い込んでた。

ノア・スミスが主流派なのか

新古典派が復権を果たしたということか

凄まじい利上げと物凄い財政赤字の削減

これがインフレ退治で、大成功と主張している。

確かに、利上げは強力に景気を引っ張ることができる。

それと引き換えに、すごく不景気になる。

バイデン政権初期は、巨額の財政を組んでいたはず

それをバッサリ切っちゃったのか。

「心は正しい目標を欠くと、偽りの目標にはけ口を求める」

モンテーニュ

それにしても驚くべき考えの持ち主

物理から文転して経済か、そりゃ難しい理屈は分かんないだろう。

主流マクロは、ケインズとフリードマンを

足したものとしているが、正反対

ケインズの後を引き継いだのが、ポスト・ケインジアン

MMTはその中の一つだから、ノア・スミスにとって倒すべき敵のよう

大勢の人を失業させて、需要を弱め、物価を下げる。

これが、「水圧経済」、イエレンの高圧経済と正反対

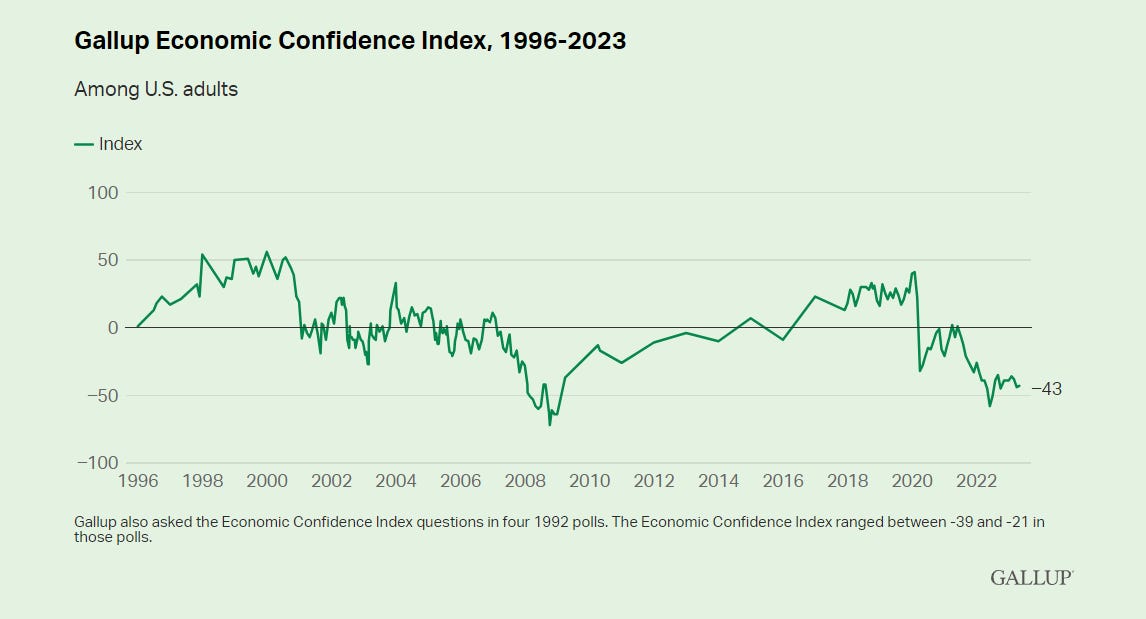

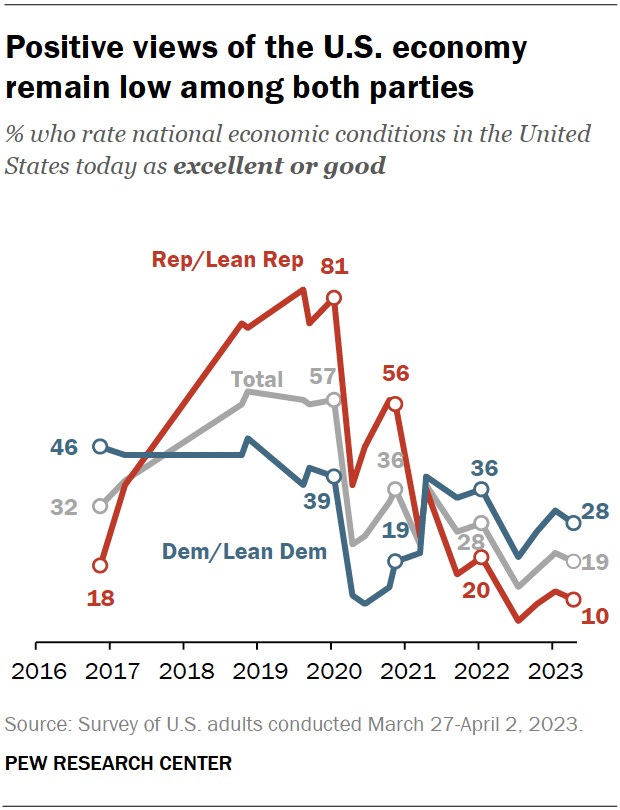

今年は大統領選挙、移民問題が焦点になっているけど

米国経済も深刻な状況だろうとしか考えられない。

利下げが噂されているのは、不景気退治をやらないといけないから

もちろん財政も膨らませないといけない。

悪性インフレ対策で、利上げと財出削減の両方やっちゃったのか。

それで、“vibecession” (ヴァイブセッション)か

自分たちで悪性インフレを引き起こしておいて

そのインフレ対策で、多くの人が不景気に苦しんでいる。

なかなかの「維新スピリッツ」、きっと米国の一般庶民は

にゃんで、仕事を奪われないといけないんだと思っているはず、せ~の