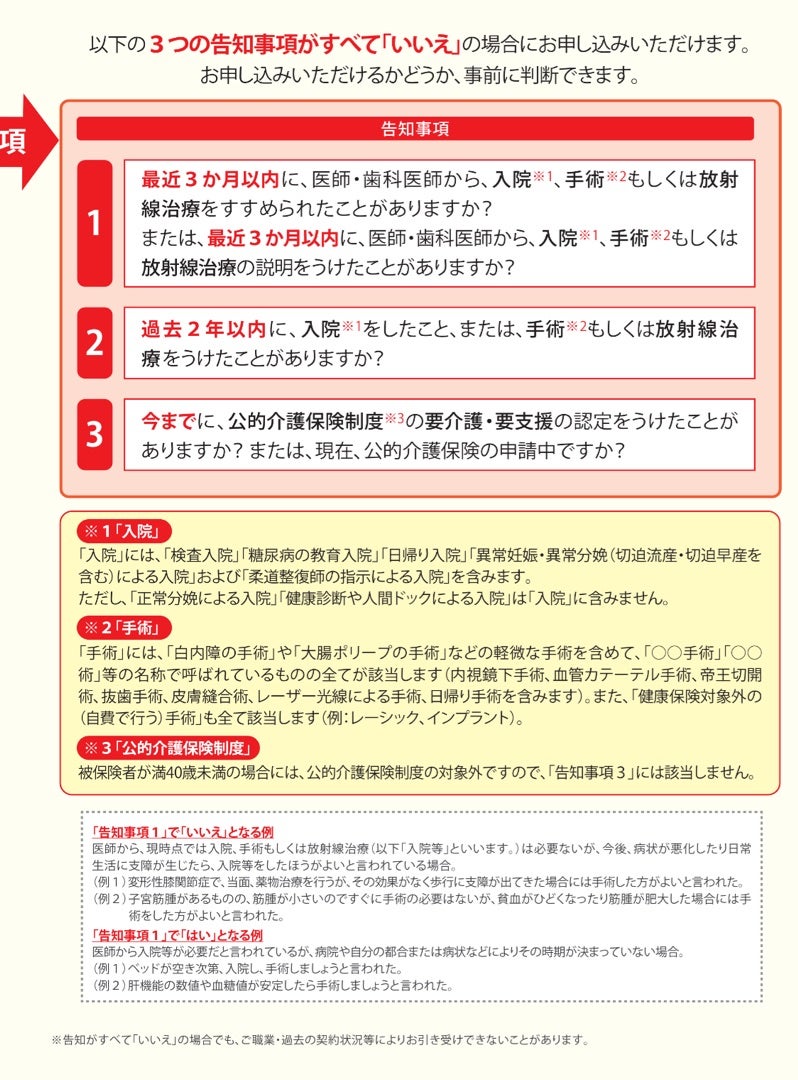

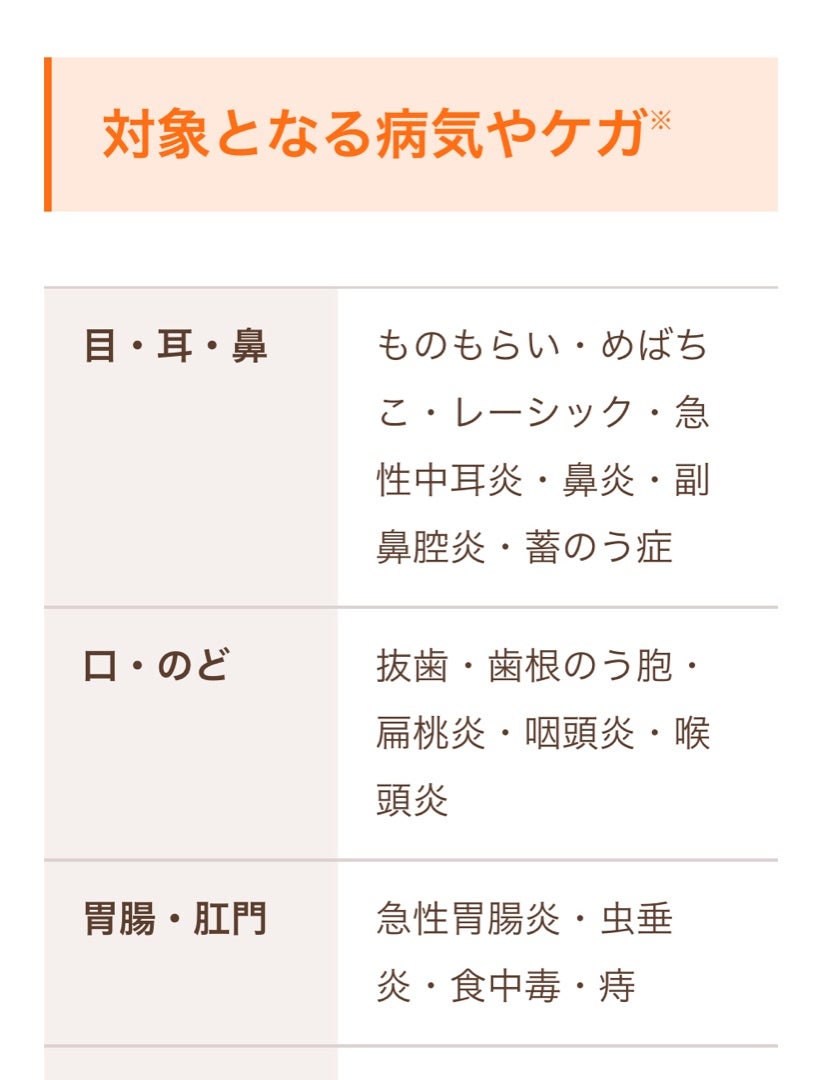

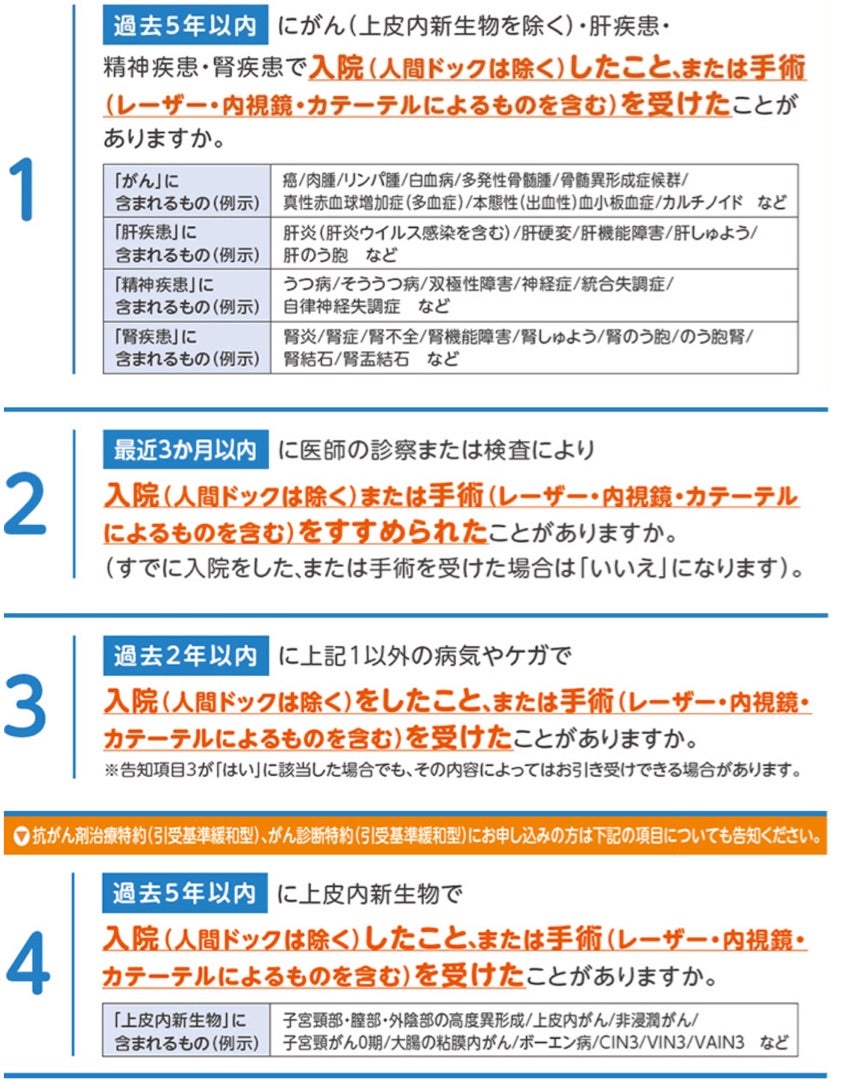

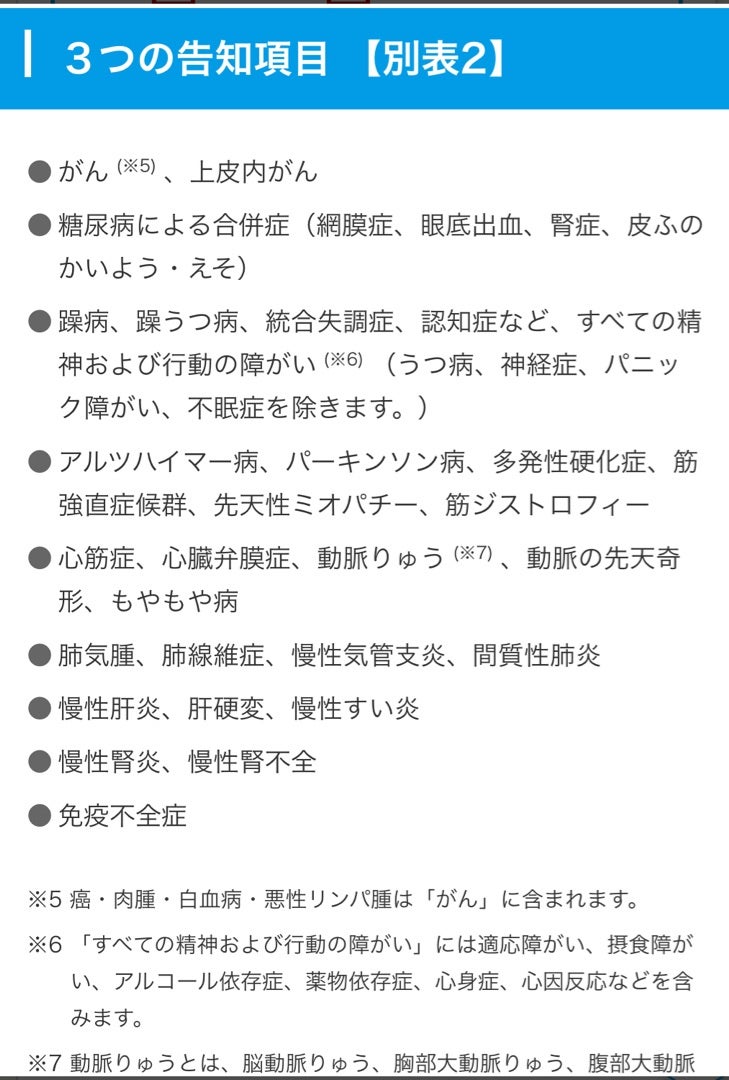

□がん家系だから、がん家系ではないから

本年もよろしくお願いいたします。

今回のテーマである、

"がん家系だから、がん家系ではないから"

実は、結構、このワードはお客様と話をしていると出てきます。

"がん家系だから"という人は、家族にがんに罹患した人がいて、がんが心配でがん保険に加入したい意思がある場合にでます。

"がん家系ではないから"は、自分は大丈夫!という根拠のない自信を持っている人、あとは他の疾病のが気になる人などから出てくる意見です。

結論からお伝えしますと、高リスクの遺伝子異常の遺伝は約5%くらいと言われています。

ですので、遺伝以外にも環境などの要因が高いので、あらゆる人ががんになるリスクが潜んでいるということになります。

ここで、参考までに家族にある特定の集積するがん、いわゆる家族性腫瘍の代表の名前を書いてみます。

◎大腸がん

リンチ症候群

家族性大腸ポリポーシス

◎乳がん・卵巣がん

遺伝性乳がん・卵巣がん症候群

◯骨軟部肉腫

リ・フラウメニ症候群

◯皮膚がん

遺伝性黒色腫

◯泌尿器がん

ウィルムス腫瘍

遺伝性乳頭状腎細胞がん

◯脳腫瘍

フォン・ヒッペル−リンドウ症候群

◯眼のがん

網膜芽細胞腫

◯内分泌系のがん

多発性内分泌腫瘍症(MEN)1型

多発性内分泌腫瘍症(MEN)2型

◎は家族性腫瘍の中でも割合が多いものですね。

ポリープがやたらできやすい人や、少し前の話題では、ハリウッド女優のアンジェリーナ・ジョリーの乳房、卵巣、卵管切除の話は聞いたことがある人もいるかもしれません。

写真は5年前に撮った、その時のアンジーの主治医のクリスティ先生。理研の講演時にパチリ。

人はメディアなどの情報に影響を受けやすく、また、わかりやすい物言いなどに惹かれやすい傾向があります。また、正義と悪というわかりやすい構図に持 っていかれ、本来、大切なことを見失いがちになります。アンジーの場合はある特定の遺伝子を持っていて、将来のリスクを考え、切除に踏み切ったそうです。非常に悩まれたようです。

5年前から遺伝子検査や特定の遺伝子に作用する抗がん剤などは出てきてはいますが、遺伝子を知る、調べる、明らかになる、情報となる時に日本は遺伝の法整備やカウンセリングなどの支援体制ができていませんね。

現状では、家族性腫瘍の高リスクの割合は5%、今のところ、がんは環境など他の要因が高いので、一般的には、若くしてがんに罹患した、家族に何回もがんに罹患している人や、家族に特定のがん種に罹患している人が多い以外の人はがん家系は関係なく、遺伝に関係なくがんに罹患するリスクがあることを知っていてほしいです。

どちらかでいうと、がん家系ではないから、がんにならないというのは根拠のないことであり、(人よりタバコに触れないなど健康的な良い環境で生活が送れているということはあるかもしれませんが)誰もが、がんになるリスクが潜んでいます。

がんに罹患した時の治療費や生活などの経済的負担は家系には関係なく誰もが考えておいた方がよいですね。