米原油先物は今週、1バレル60ドルを超えて史上最高値を付けていましたが、利食い売りで58ドル強に反落。原油は過去1カ月程度で、原油生産や精製能力懸念から30%近く上昇。日本経済はエネルギーを輸入に大きく依存しており、高水準の原油価格は、円を押し下げる可能性があります。

前日海外市場では、原油相場の反落や短期的なポジション調整によって、ドルが全面高。ドル/円は、一時昨年10月中旬以来の高値110.09円まで上昇したものの、一段と買い上がる理由がなく伸び悩み。今日から明日のFOMC(0.25%の再利上げは織り込み済み)や7月1日の6月日銀短観の発表を控えていることで様子見。来週末は米6月雇用統計の発表なども控えています。本日は、109円半ばは月末の投信の設定などのドル買いがサポート要因。6月中は米企業の決算などの影響などもあり、動意に乏しいようです。ニューヨーク株式市場のダウ工業株30種平均は1万405ドル63セントと、前日の終値に比べ、114ドル85セント高で取引を終了。

ユーロ/ドルは、前週のユーロの急落を調整する買い戻しで、前日は1.21ドル後半まで上昇していたものの、1.20ドル後半に反落。

経済産業省が発表した5月の鉱工業生産指数速報(2000年=100、季節調整済み)は、ロイター調査予測、前月比2.5%低下を上回り、前月比2.3%の2カ月ぶりの低下となりました。5月の出荷は前月比2.7%の低下、在庫は同0.0%。製造工業予測指数は、6月が前月比1.7%の上昇、7月が同1.2%の低下の見通し。鉱工業生産の基調判断は、「総じて見れば生産は横ばい傾向で推移している」と前月の判断を据え置いています。

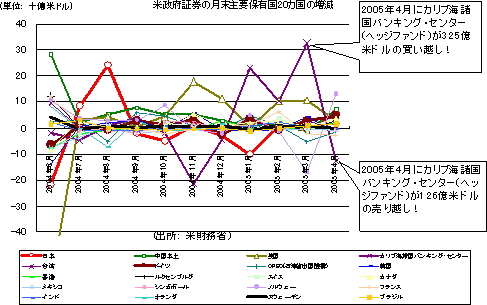

6月15日、米財務省が発表した、アジアや欧州などの投資家が保有する米国の債券や株式などの資産増減(米金融資産統計、対米証券投資統計)によると、700億ドル前後の予想に対して、4月は474億ドルの買い越し。アジアや欧州の投資家が購入する米国の債券や株式の金額が、貿易で売られる米ドルの額を上回れば、ドル買い要因。それが今回の474億ドルの買い越しでは貿易赤字によるドル売りは止められませんでした。カリブ海諸国(34カ国)バンキング・センターがドルを大きく売り越した模様です。ヘッジファンドが途転の売り越しを仕掛けたみたいです。

6月15日、米財務省が発表した、アジアや欧州などの投資家が保有する米国の債券や株式などの資産増減(米金融資産統計、対米証券投資統計)によると、700億ドル前後の予想に対して、4月は474億ドルの買い越し。アジアや欧州の投資家が購入する米国の債券や株式の金額が、貿易で売られる米ドルの額を上回れば、ドル買い要因。それが今回の474億ドルの買い越しでは貿易赤字によるドル売りは止められませんでした。カリブ海諸国(34カ国)バンキング・センターがドルを大きく売り越した模様です。ヘッジファンドが途転の売り越しを仕掛けたみたいです。