NASDAQ100は日足200MA、BB2σ、半値戻しの大きな3つの抵抗に直面。

過去3日ともここで大きな売りを浴びている。

ダウは週足200MA、凡そ半値戻しの水準に到達。

試しに売っても良い水準に。

日々のコメントはこちら

https://twitter.com/akina_85

NASDAQ100は日足200MA、BB2σ、半値戻しの大きな3つの抵抗に直面。

過去3日ともここで大きな売りを浴びている。

ダウは週足200MA、凡そ半値戻しの水準に到達。

試しに売っても良い水準に。

日々のコメントはこちら

https://twitter.com/akina_85

今週は世界的な株価暴落が一巡し、大幅なリバウンドを演出。

先週からのNASDAQ100指数は月曜早々に決済し、様子見に徹することが出来たため火柱に巻き込まれずに済んだ・・・。

米法案の署名までこぎつけ、来週は米重要指標が目白押しの週になります。

この法案を含めた日米欧の景気刺激策ですが、景気刺激と言えば聞こえがいいものの、内容は「生活保護」です。

決して今までのような景気を押し上げ加速させる類のものではないことに留意しないといけません。

もし感染拡大が治まらず、世界的に自粛が続いた場合、生活保護のおかわりが必要になります。

これは生活費なので、政府には何のリターンもありません。

景気が拡大し、法人税や消費税がかえってくることはありません。

政府に残るものは、ただの負債です。

これは後々大きな問題になるでしょう。

また、ボーイング救済議論の過程で、自社株買いに対する批判も出てきています。

米国株が10年に渡って大相場を演じた要因には自社株買いが大きくかかわっており、今後はこのような原動力を失う可能性もあります。

こうして考えると、短期で底を打って以前のようなトレンドを取り戻すというのは、なかなか難しいのではないでしょうか。

そんな中、来週以降の戦略ですが、やはり次第に戻り売りが強くなるのではないかと予想しています。

感染拡大による資産投げ売り→国や町の封鎖と対策関連法案で出尽くしからの好転でリバウンドをこなしたのが金曜までの動きです。

しかし、この流れがあったのは主に欧米での話です。

日本はどちらかというと感染被害が少なくそこが評価されての部分と、日銀が抵抗を見せていたことから底固く動いていたような節があります。

Twitterにも書いていましたが、都知事が会見するという報道が入った時間帯に日経225は大きく失速しており、その後はNYダウが上値を追う一方、日経は上値が重くなっています。

つまり、今後は悪材料が一巡した欧米より、未だに大きな被害を受けていない東京に注目が集まるかもしれないということです。

チャート的には綺麗に25MAで折り返しており、戻り一服となっています。

そこで日経225のショートを建てて持ち越していますが、金曜15時過ぎの意味不明な動きで100枚刈られてしまったのが後悔しどころ。

米国株も大きな反動から金曜クローズのラスト30分で大きな下げを見せており、月曜から売り直していいかもと思っています。

日々のコメントはこちら

https://twitter.com/akina_85

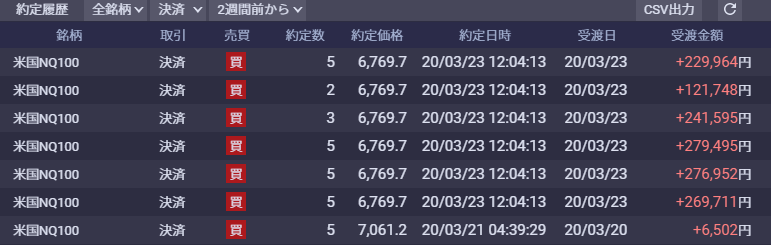

週末持ちこしていたNASDAQ100指数ですが、月曜日に決済しました。

もう少し良いところで決済可能だったと思いますが、今回は利益最優先だったので、これで良しとしています。

さて、その後の展開ですが、FRBの矢継ぎ早な対応もあり、株価は戻し歩調となっています。

下のチャートは昨夜のNY時間のダウ、NASDAQ、DAX30、日経225の4時間足です。

連日大幅安に見舞われている錯覚に陥りますが、こうして見るとダウだけが軟調で、DAXと日経225は1週間にわたって底固いレンジ内での動きをしており、NASDAQも連続陽線でレンジ内推移に戻しています。

ダウが1,000ドル近い安値にある中VIXが急落していたことから、ダウが戻せば世界的な株価リバウンドに弾みがつくことは想像可能で、そのきっかけ待ちとなっていました。

そのきっかけとなったのが、昨夜のFRBの追加措置です。

発表後株価は大幅な上昇を見せたもののすぐさま叩き落されたわけですが、この措置が金に波及し、それがドルの上値阻止へとつながり、まわりまわって最終的に株買いに繋がっています。

1週間程度の日柄調整からリバウンド局面へ転じるとなると、日足スケールでそれなりの日数と値幅を伴うリバウンドとなる可能性があります。

ここまで読めれば買いで参入するのもアリですが、基本的に下降トレンドのシナリオを見ているため、買いのアクションは封印しています。

ここからは、あくまでも戻り売りを狙うことになります。

それにしても、金と銀を手放すのが1日早かったな…。

日々のコメントはこちら

https://twitter.com/akina_85

株暴落の流れは一巡したと判断し、日経225のショートは前回ブログの通り3/17に全て手仕舞いしました。

それと同時に金、銀、原油を少しずつロング、ドル円のショートを試しましたが、これも全て撤退しています。

火曜日の時点で株価が底入れ形成しつつあり、ドル高の中で金がリバウンドを強め始めたことから金と銀を買い始めたわけですが、週後半にかけて株価の重さが顕著になってくると金銀にも売りが目立つようになってきました。

金曜NYクローズでは最終的に金銀とも大崩れせず持ち直していましたが、当分パフォーマンスも期待出来なさそうなので撤退しています。

原油に関しては20.0ドル台に入る過程で買い下がり、短期でリバウンドを取ったものの、こちらも先の見通しについて確信が持てないため一旦撤退。

ドル円ショートはBB日足センターで抵抗を見せていたものの、執拗に攻めてくる勢いを感じ、こちらも撤退。

これらのトレードが機能しなかったことについて言えることは、未だに市場環境が混乱している最中であるということです。

以前のブログで示した前回金融危機の過程によれば、VIX急騰、株価暴落、ドルインデックス急騰、NY金暴落が同時に起こる瞬間が一旦のクライマックスになります。

貴金属のロングやドル円のショートが機能しないということは、まだこの状況から抜け出すのは時期尚早ということです。

ただし、VIXに関しては高値から一旦の急落を見せています。

しかし、前回は2度目の山を作りに行く過程で株価が底抜けしています。

NYダウは20,000ドルの節目でサーキットブレーカーが上下に数度発動する抵抗を見せましたが、結局大台を割り込んで週を終えました。

売り一巡からVIX急落とともに一旦の反発を予想しましたが、今回の相場は上値が異常に重くなっています。

そのため、反発のシナリオを放棄し、最終的にNASDAQ100でショートポジションを建てています。

日経225でも良いのですが、円安と公的資金の後押しで週足十字引けになっており、NY株と比べてショートで臨むには不利と判断しています。

日々のコメントはこちら

https://twitter.com/akina_85

株安は一巡し、一番底形成と見ています。

そのため、日経225ショートは一旦手仕舞いしました。

NY株は不安定な動きが続いていますが、為替に連動してDAXと日経225がNY株と反する動きを見せ始めています。

これは、一旦「何でも売れ」というパニック状況から抜け出しつつあることを意味しています。

こういった動きが、一旦の底打ちを示唆しています。

そして昨日のドル高の中で反発を見せた金を、少しロングで入り始めています。

また、これらに歩調を合わせてドル高が若干緩和される可能性があり、テクニカル的に戻り売り場にあるドル円をショートしています。

日々のコメントはこちら

https://twitter.com/akina_85

今週の注目は何と言っても日米の金融政策。

そして金曜日の米国MSQ。

それ以外はノイズと言っても良い。

米小売りは通常であれば重要指標だが、足元の指標は今は何の参考にもならない。

今この危機が将来どんな影響をもたらすのか、それがテーマなのだから。

さて、今週末も出ている報道を見る限り、ネガティブな要素の方が圧倒的に多いようだ。

一番気になったのはこの報道。

ムニューシン長官は13日、米経済専門局CNBCのインタビューで「市場の運営は継続する方針だ。人々に信頼感を与えることになるからだ」と述べた。

https://www.bloomberg.co.jp/news/articles/2020-03-13/Q750UIT0AFB801?srnd=cojp-v2

市場の閉鎖を否定する内容だが、言い回しが閉鎖しないと断言していない。

方針ってなんだよ。

翻訳の問題かもしれないが、閉鎖のうわさが世界中に駆け回ると資産現金化の流れに拍車をかけかねない。

どこか1国でも閉鎖しようものなら、たちまち取り付け騒ぎのようなパニックになるだろう。

パリパのファンド凍結事件を思い出してもらいたい。

市場は金曜日に大幅高を演じたが、週明けはアジア時間寄付きから大幅安で始まる見通し。

日々のコメントはこちら

金曜日の株価の急騰、これは2008年の暴落時でも何度も見られた光景。

2008年10月19日までの株価垂直下落のあと、10%程度の乱高下を繰り返している。

この時の値動きと背景を振り返ってみる。

株価急落によってVIXは急騰、手元資金の需要が急増し、ドル指数が急騰、安全資産の金まで換金売りに晒されている。

これは、今現在足元で起こっている現象と全く同じ光景だ。

この後、FRBのQEなど世界的な救済措置によって、市場に一旦の冷静さが戻る。

VIXのピークアウトが11月であり、これを冷静さの回帰と捉えると、この時点で金利の長期的低迷を察知した金がいち早く底打ちする。

実体経済は混乱したままのため、株については経済損失がどの程度になるか判明するまで下落し、ドル需要は高止まりした状態が続く。

結果的に、株価の底打ちは一番最後となっている。

今回も同じように動くかどうかわからないが、ロジック的には理に適った動きであり、目先の一喜一憂に惑わされないようにしたい。

ちなみにNYダウが2009年3月に底打ちしているのは、損失が集中した金融関係を中心に、損失額や見通しがある程度見えて来たからである。

今現在どうだろうか?

「コロナウイルスの影響により、現時点で影響を確定することは困難」として業績予想を非公表とする企業が続出している。

この状況で底打ちするだろうか?

なお、市場の皆が大好きなQEは、その第一弾が2008年11月のVIX急落時に開始されている。

しかし、実際に株価が底打ちしたのは、その約半年後になってからだ。

初めて量的緩和を導入した当時ですら、半年の時間を要したのである。

今現在、緩和でいっぱいいっぱいになった状況で更なる緩和をして、どれくらい効果があるだろうか?

日々のコメントはこちら

今週末も特に良い材料はなく、寧ろ悲観的な材料が出てくる状況

今後考えられる最悪のパターンや出来事を考えて見よう。

①各国の要人が感染し、政治から退場する

どこの国も政治家や要人の高齢化が深刻であり、今回の問題は富裕層にとっても対岸の火事ではない。

政治指導者はこの問題でストレス、体力的にも疲弊しており、人と接することが多い仕事がら、いつ感染してもおかしくない。

既にイランやイタリアで発生しており、このような自体が世界に波及すると、政治空白が生まれて混乱を来す

②企業業績、財務の悪化による経営破綻や失業

国や銀行の支援が一時的にあったとしても、売上が無ければ返済目途も立たない。

また、リーマンショック以降の超低金利の弊害により、世界的に債務が莫大に積みあがっている。

信用不安は債務のある企業、国からの資金逃避を助長し、財務悪化が一気に顕在化する。

こういったケースは、ギリシャ危機などでも見られた傾向だ。

①と②はまだ現実的な材料として世に出ておらず、織り込まれてもいない。

FRBの緊急利下げにより一旦落ち着いたように見える市場だが、今も不安定なままで既に次回FOMCで大幅な利下げを催促している。

FRBも足元の経済状況が悪化していない中での緊急利下げだっただけに、残り少ないカードをどこまで切れるか疑問なところ。

最終的に量的緩和に踏み切ることになるだろうが、それはまだ先の話だ。

ましてや、国債以外の買い入れに関しては法整備が必要であり、日銀のような株買い入れなどというのを期待するのは時期尚早。

また、金融緩和がどれくらい影響を与えるのかも未知数。

今回の問題は、経済・金融の問題で発生したものではなく、ウイルスということが問題。

リーマンショックのように、経済金融に起因する問題で、その結果も金融の問題である場合は、元締めの中銀が紙くずになる債券を片っ端から買っていけば事は治まる。

しかし、今回は原因がウイルスであり、その影響で人やモノの動きが止まっている。

結果は企業業績の悪化で金の問題になるわけだが、原因は経済金融ではない。

最終的に中銀が金の問題を始末できるかもしれないが、原因を正すことは出来ない。

いくら金を供給しても病人を労働に復帰させることもできないし、警戒心のある人間を街に連れ出すことは出来ないのだから。

Twitterに移動しています。

貿易戦争によるリセッションを懸念

↓

世界中で利下げ競争が始まる

↓

国債に買いが殺到し、元々低い金利が更に低下し、投資家の選択肢がますます無くなる

↓

株式の利回りが魅力的に映る

↓

消去法的に株に資金が流れる

投資の大前提は、いかに利回りを獲得するかということに尽きます。

しかし、投資の柱である高格付けの国債は悉くマイナス金利に沈み、優良で利回りの見込める投資先は益々なくなってきています。

以前にも触れましたが、金利が低下すると株式の適正PERはその分上がります。

例えば適正PERが15だった場合に、金利が1%下がると適正PERは18となります。

これが金利低下で株価を押し上げる要因であり、「不景気の株高」が起こる原理の1つです。

景気後退が直ちに株安になるということではありません。

ただし、景気後退によって企業業績が大きく損なわれた場合はPERが大きく跳ねあがるため、1%程度の金利低下によるPER補正は役に立ちません。

企業の利益が大きく棄損することで、例えばPER15だったものが25になるとします。

そうなると、いくら金利低下で適正PERが18になったとしても、それ以上に割高な株価になってしまいます。

この場合、株価を下げないとPERは18まで下がりません。

つまりこの低金利環境にあっては、実際に企業業績が悪化することが具体的に見えてこないとには、株価が下がるということには中々ならないのかもしれません。

8日のNY株式市場は2時現在、戻りが鮮明となってきています。

火曜日早朝の米国による中国為替操作国認定を底に、一貫して上昇となってきました。

特に水曜日はダウ平均が600ドル下げる場面があったものの、当日でほぼ全て戻す強い展開を見せています。

NASDAQ100に至っては前週末7,701から火曜早朝に7,225まで下げるものの、木曜日には全て取り返し、週足でとてつもない大きな下髭を形成してます。

これは直近の下落パターンを見ても、かなり特異な動きとなっています。

18年2月の下落や、18年10月以降の下落、今年5月の下落を見ても、急落の2週目でこれほど大きな戻しのあったパターンがありません。

まだ週足が確定していませんが、このままいくと下げ相場の戻りというものではなく、いつも通りの単なる押し目でしかなかったという可能性も出てきました。

こうなってくると戻り売りで臨むにしても、撤退ラインを明確に考えてポジションメイクする必要があります。

債券市場を見るとリスクオフ一色ですが、未だに米国指標や企業業績が底固いことを考えれば、金利がどんどん消えていく中にあっては米国株がますます存在感を強めているのかもしれません。

ただし、貿易戦争の状況は何ら改善されておらず、来月の追加関税は現実的なものとなっています。

8月末に近づくにつれて、市場もこの現実を再び材料視してくると思われます。

それまでに再び高値を取りに来るか、ある程度の戻りで止められるかがショートの命運を分けそうです。