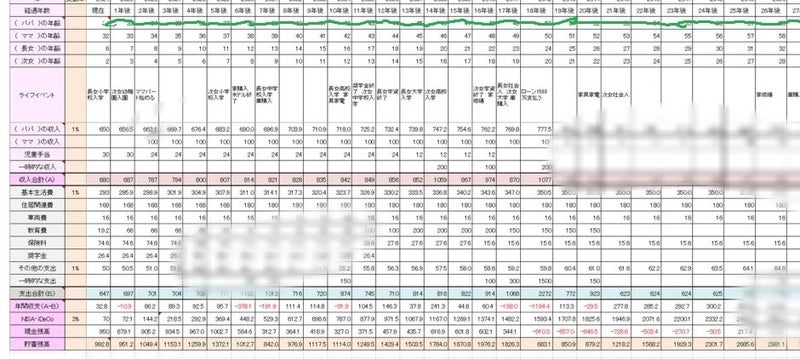

作ったキャッシュフローの続きです。

ライフプラン表のところでも書きましたが、我が家の教育費は2人で2,300万の予定です。

内訳は、小学校〜高校まで公立、幼稚園と大学が私立の想定です。

幼稚園 100万

小学校 200万

中学校 150万

高校 150万

大学 600万

で考えてます。(学年によってバラつきはあると思うけど、一応学年数で割って計算。)

ちなみに、昨日娘たちに将来の夢を聞いたところ、

長女が【医者かアイドル】、次女が【おまるでおしっこ】でした。

医者以外やったら、学費的に大丈夫そうです。

次に、家の購入費です。

ライフプランでも書いた、4,500万の想定でいきます。

今の低金利がいつまで続くか分からないので、金利1.1%で考えました。

1.1%の35年ローンだと月々の支払いが12.9万だったので、そこに固定資産税と火災保険の積立をプラスして考えて、月15万(年180万)で考えています。

一応旦那が38歳の時に購入すると考えると、65歳の時に1,440万ローンが残っている状態になるので、

繰り上げ返済しても、現金で生活防衛費が残るタイミングで、1440万支払うように設定しました。

あと、家購入時に諸費用として、別に500万。

他は前回書いた、家の修繕費と家具家電を10年毎に100万と150万。

NISAは今のところ月5万(年60万)で、30年積立の1800万で考えていますが、生活防衛費を見つつ、今後変更するかもしれないです。

ここらへんは、またちゃんと考えたいと思います。

で、旦那が定年する65歳時点で、

NISAと現金合わせて、

6,153万ある予定です。

ライフプランでは、老後の費用として、3,000万を想定していました。

一応ここには退職金は入れて無いのと、我が家は厚生年金の他に企業年金が貰える予定なので、これの通りいけば大丈夫そう!

大丈夫そう、、?

大丈夫、、、やといいな。(どんどん弱気に)

一応前に学生納付特例分の追納もしたから、大丈夫、、、??

キャッシュフローを作って、お金の流れが分かったので、次はこのキャッシュフローを使って、これに沿っていくためには、今年どれだけ貯金が必要なのか、考えていきます。

続きます。

↑続き