米国中国紛争で輸出急減

…韓国銀行「金融危機時と似ている」

http://www.chosunonline.com/site/data/html_dir/2019/08/09/2019080980003.html

キム・テグン記者/朝鮮日報日本語版

BankKoreaSimilarToFinancialCrisisLoans1000₩

경제 위기 때 마다 부동산 꺾 였는데… ' 트라우마 ' 살아 나나

국내 부동산 대출 1700 조원 육박… 가계 는 1000 조 넘어서

2019年金融危機が近づいている?!

今から備えて被害を最小化する方法!

キム・ミギョンのドリームマネーアジア代表

未来学者チェ・ユンシク便#1

字幕ー設定ー字幕(1)ー自動翻訳ー言語

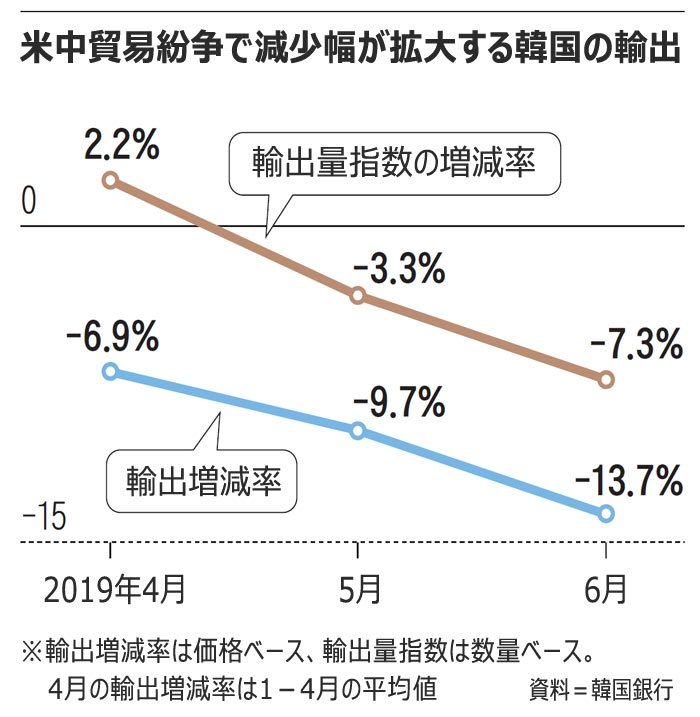

今年5月以降、米国中国貿易紛争がエスカレートし、

韓国の輸出減少幅が拡大したとする韓国銀行の分析が示された。

輸出減少の流れが

2008年の世界的な金融危機や

2000年前半のITバブル崩壊当時と似ており、

非常に懸念されるとの指摘だ。

韓銀は8日、通貨信用政策報告書の発表に合わせ、別立てで

「最近の米国中国貿易紛争が韓国経済に与えた影響」

を分析し、

「今年5月以降、輸出減少幅が急激に拡大したが、

米国中国貿易紛争の広がりと相関関係が高いことが分かった」

と指摘した。

今年1-4月の輸出は

月平均で6.9%の減少だったが、

5月には9.7%、

6月には13.7%減少するなど減少幅が拡大した。

韓銀が船舶の輸出入を除く輸出量指数を調べた結果、

今年4月は2.2%伸びたが、

5月には3.3%の下落に転じ、

6月には下落幅が7.3%に拡大した。

韓銀は一連の数値について、

「米国中国貿易紛争が世界の景気と貿易の不確実性を高め、

それが韓国の輸出量減少の一因になった」

と分析した。

韓銀は米中貿易紛争が

00年のITバブル崩壊や

08年の世界的金融危機と

類似した流れを見せているとした。

大きな悪材料が登場し、世界経済の不確実性を高め、

それによって世界の貿易が縮小することで、

輸出に依存する韓国経済が真っ先に深刻な衝撃を受けるという

パターンが繰り返されるとの見方だ。

00年にはITバブルが崩壊し、全世界で株価が暴落。

経済の不確実性が高まり、韓国の輸出が減少した。

08年の金融危機当時もリーマン・ブラザーズの破綻をきっかけとして、

韓国の輸出が急減した。

韓銀は

「米国中国貿易紛争と関連する

不確実性は当面続くと予想され、

世界的な通商条件の変化や国内経済に与える影響を注意深く観察する必要がある」

と指摘した。

韓銀は報告書で米中貿易紛争だけでなく、

最近の韓日の経済対立も韓国経済の不確実性を高める要因として挙げた。

韓銀は

「現時点で外部のリスク要因の展開は予想が困難だ。

状況を引き続き細かくチェックしていく」

と表明した。

米中国紛争で急減する韓国輸出.

茶色、輸出指数の増減率

青、輸出の増減率

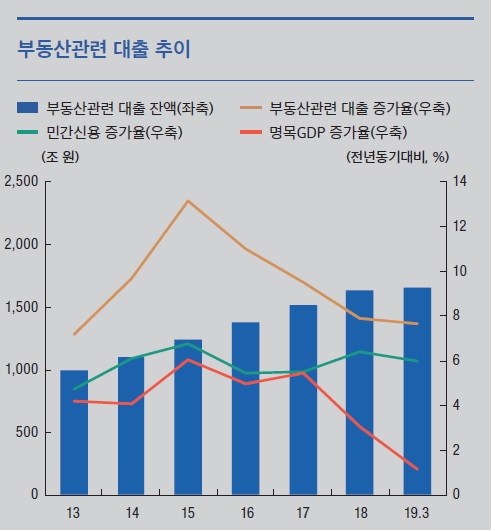

家計の不動産ローンが1000兆ウォン超え

http://www.chosunonline.com/site/data/html_dir/2019/08/09/2019080980007.html

キム・テグン記者 /朝鮮日報日本語版

韓国銀行が8日発表した通貨信用報告書によると、

韓国の家計の不動産ローン残高は1000兆ウォンを超えた。

ただ、残高の伸びは最近1年間で急速に縮小したことが分かった。

韓国の金融機関による家計、

企業に対する不動産関連融資の規模は

3月末現在で1668兆ウォン(約146兆0050億円,約1兆3,780億USドル)で、

うち家計の不動産ローン残高は

1002兆ウォン(約87兆8,152億円,約8,285億USドル)だった。

韓銀の集計対象は不動産担保ローン、

集団リーン(マンションの分譲時に提供される中途金ローンなど)、

不動産賃貸保証金ローン、

不動産プロジェクト融資(PF)などが全て含まれる。

不動産融資全体の残高が1年前より7.7%増えたが、

これは2015年の13.2%増を大きく下回った。

ただ、今年1-3月期の名目国内総生産(名目GDP)が

前年同期比で1.2%の伸びにとどまった点を考慮すると、

依然として経済成長のペースを上回っている。

経済主体別では家計の不動産ローン残高が

前年同期比4.3%増だったのに対し、

企業は13.9%増だった。

家計よりも企業に対する不動産融資の増加幅が大きかった形だ。

韓銀は

「企業のうち不動産賃貸業で融資需要が高まる一方、

家計向け融資の規制が強化され、

銀行が企業向け融資の営業を強化した影響だ」

と分析した。

企業向け融資の急増により、

不動産融資全体に企業が占める割合は

13年末の33.9%から

今年3月末の40.0%へと高まった。

不動産に関係する家計債務の急増懸念は後退したように見えるが、

韓銀は「安心するのは早い」との立場だ。

韓銀は

「政策金利の引き下げで貸出金利が低下し、

今年はソウル・首都圏のマンション入居(21万1000戸)が

直近5年間の平均を4万戸上回っており、

(家計債務の)推移を注視する必要がある」

と指摘した。

https://www.hankyung.com/society/article/201908081793Y

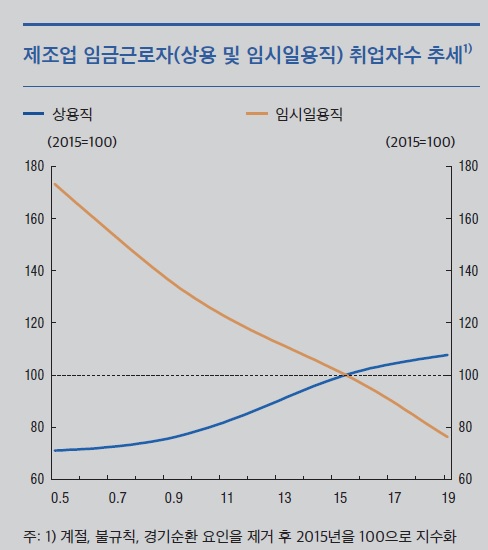

一方、通貨信用政策報告書の

「製造業の雇用不振の原因と影響」の部分を見ると、

製造業の雇用問題は、一時的日雇いに集中した。

30〜40代の雇用不振を経験した。

米国中国貿易紛争、日本の輸出規制など、

製造業の雇用状況が短期間で改善されるのは容易ではないという懸念も出ている。

製造業の労働者の就業者数を指数化した結果、

一時的日雇いの場合、

2015年を100とした場合、

今年の第1四半期は76.2となった。

季節要因、景気循環に伴う要因などを

除去し、見ると、製造業、一時的日雇いが

2015年に比べてそれほど減ったという意味である。

逆に常用職の場合、今年第1四半期の107.7で、2015年より雇用が緩やかに増加した。

これは、労働節約的な技術革新に

単純・反復業務中心の労働需要が減少した結果であると韓国銀行は説明した。

また、年齢別雇用率の増減を見ると、

今年上半期30~49歳の雇用率は前年同期比0.4%ポイント下落した。

逆に50〜54歳0.3%ポイント、55歳以上は0.5%ポイント上昇した。

経済危機、景気低迷、韓国経済展望、

金融危機を避ける方法

(Feat.金融安定報告書)

1.金融安定指数

- ’19年5月、主義(注意)段階

-非銀行金権貸し出し延滞率上昇

-企業信用貸し出し増加、災い社債↑

2.民間信用/名目GDP

- 1/4分期話189.1%(前年1.4%↑)

-家計負債1,540兆(前年4.9%↑)

-企業貸し出し842.5兆(前年4.8%↑)

3.家計信用

-家計信用1500兆(前年4.9%↑)

-処分可能所得対比家計負債主(州,株)-DSRの影響と予想

-家計負債増加率鈍化は不動産市場停滞(正体)

4.金融負債比率

-資産増加率大幅下落

-借金増加率が資産増加率より大きければ(債務償還負担増加)

5.家計貸し出し延滞率

- 2018年以後増加傾向転換

-ノンバンク家計貸し出し増加(住宅担保貸し出しが主要因)

6.貸し出しの種類別家計信用

-住宅担保貸し出し減少

- ’19年貸し出し大幅縮小貸し出し規制強化(DSR)

7.高危険家具動向

- 1分委金融負債額減少?金融危機閉じるだろう?

- 5分委金融負債額減少DSR規制で貸し出しX

8.高危険群家具

-賃貸不動産保有比重高い

-チャヨンアプチャ金融負債52.2%

-満期日市(詩)償還比重高い

9.アップ権格別資本比率

-銀行:地方銀行、中小企業貸し出し中心資本比率大幅下落

-証券会社:大型証券会社、有価証券および貸し出し金比重↑大幅下落

10.最終結論

-貸し出し金最小化および変化縮小

11.資料出処

-韓国銀行:金融安定報告書

http://www.bok.or.kr/portal/main/main.do