※にほんブログ村ランキング参加中です!1日1回、皆様の温かいポチをお願いします!

売れプロ12期生で中小企業診断士の原口卓也です。

今回は中小企業の経営者に向けて、なぜ信用保証制度が中小企業の再生支援において有意義なのか、『求償権消滅保証制度』を採り上げて、中小企業を取り巻く外部環境の変化と関連付けながら考察してまいります。

【目次】

1.企業倒産動向と信用保証制度

2.『求償権消滅保証制度』における対象拡大

3.中小企業の再生支援

1.企業倒産動向と信用保証制度

企業専門の信用調査会社である株式会社帝国データバンクが公表した『全国倒産企業集計2023年度上半期報』によると、企業倒産に関する直近の動向は以下の通りです。

◆倒産件数

4,006件(前年同期3,045件、31.6%増)となり、上半期としては6年ぶりに前年を上回った。

◆業種別

14年ぶりに全業種で前年同期を上回り、中でもサービス業(前年同期774件→958件、23.8%増)が多かった。特に広告サービス業の件数増加が目立った(231件→308件)。

◆地域別

上半期としては2006年以来、17年ぶりに全地域で前年を上回った。その内、東北・関東・中部・九州は、コロナ禍前の2019年上半期を超えた。

◆規模別

負債総額では5,000万円未満の倒産が2,307件(前年同期1,787件、29.1%増)で最も多く、全体の57.6%を占めた。また、資本金別では1,000万円未満(個人事業主含む)の倒産が2,720件(前年同期2,028件、34.1%増)発生し、全体の67.9%を占めたことから、小規模な事業者の小口な倒産が増加傾向にある。

◆倒産の主因別

「販売不振」が全体の78.1%(対前年同期1.6ポイント増)を占めた。3,130件(前年同期2,330件、34.3%増)で最も多かった。

コロナ対策として打ち出された、金利実質0%・無担保保証の”ゼロゼロ融資”の返済開始は2023年7月から2024年4月までの間に集中しているとされます。上記調査結果はそれ以前のものであり、さらに、倒産の先行指標とされる代位弁済件数は2023年4〜6月に9,720件と、前年同期比70%増えており、中小企業の倒産動向は今後も予断を許さない状況が続きます。

一方で、売上が回復せずとも、資金繰りが回れば、企業は倒産しません。キャッシュフロー計算書における営業活動キャッシュフロー(以下、CF)がマイナスでも、投資活動CFや財務活動CFがプラスで、結果的に現金収支がプラスであれば、資金繰りが回っていることになります(当然ながら営業活動CFがプラスな状態が健全)。

したがって、業況や業績が改善されるまでの間、当面の資金繰りを下支えするために、借り入れられる枠を大きくしたり、保証対象を拡充したりして、中小企業が資金調達(財務活動CFをプラスに)しやすい環境を整えるのが、信用保証制度による中小企業支援の目的です。

しかしながら、経営者に強い事業継続の意思や次こそはという新規事業のアイデアを有していたとしても、返済が滞ったり、一度倒産させたりという実績は記録として残り全国で共有されて、新たな資金調達を阻み再チャレンジしづらい経営環境であることは事実です。

そこで、前々回に採り上げた『挑戦する中小企業応援パッケージ』(以下、本パッケージ)では、『求償権消滅保証制度』の対象を拡大し、中小企業の再生を支援します。

2.『求償権消滅保証制度』における対象拡大

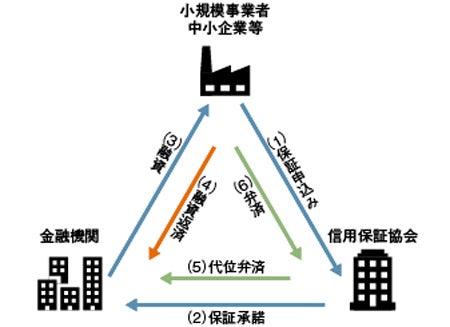

『求償権消滅保証制度』を説明するには、まず代位弁済とは何かを理解する必要があります。その代位弁済とは、保証人の保証を受けた債務について、何らかの原因により契約通りの弁済が困難となった場合に、保証人が債務者に代わって債権者へ弁済することです。

参照:J-Net21 ビジネスQ&A

そして、求償権とは、債務者に代わって債権者へ弁済した債務について、保証人が債務者に対して有する返還請求権のことです。『求償権消滅保証制度』では、信用保証協会が求償権を有する債務の弁済努力を誠実に行っている事業者を対象に、信用保証協会が代位弁済したために保有する債権(求償権)の全部又は一部を借換により消滅させることで、金融の正常化を図ることを目的としています。

これまでは、『求償権消滅保証制度』を利用するには、経営サポート会議による事業再⽣計画、もしくは中⼩企業活性化協議会による再建計画があることが条件であったことから、そのハードルが高く利用できる対象が限られていました。

※経営サポート会議とは、⾦融機関等の関係者により個々の事業者を⽀援する信⽤保証協会等を事務局とした⽀援の枠組みです。

そこで、本パッケージにより、中小企業診断士ら認定経営革新等支援機関が支援した『経営改善計画策定支援事業』による計画も、2023年10月から『求償権消滅保証制度』の利用対象となったことで、その対象が拡大されました。

『経営改善計画策定支援事業』では、認定経営革新等支援機関による支援を通じて、事業の収益性の向上、キャッシュフローの改善を目指す計画策定、その実行を行います。その費用の2/3を中小企業活性化協議会が補助する仕組みであり、制度を利用しやすいことが特長です。

3.中小企業の再生支援

本パッケージは、コロナから立ち上がろうとする中小企業から資金を引き上げてしまっては地域の経済や雇用が崩壊することを国が危惧し、当面の支援として打ち出されたのではないでしょうか。本パッケージが打ち出された裏側では、セーフティネット保証4号における地域指定が借換目的のみ延長されるなど、(金融の)蛇口を閉めるところは閉めるという国の姿勢が窺い知れます。

コロナは5類に移行しましたが、ガザ危機に代表されるように、これからの中小企業を取り巻く経営環境はまさに先行き不透明で、そのような状況下で行われる経営者の意思決定に正解はありません。だからこそ、本パッケージによる支援策は転ばぬ先の杖としてインプットしておくと共に、再生支援が必要になる前に、経営計画のPDCAと資金繰り表の管理を行い、"倒産しにくい経営体制を構築すべきだと考えます。当社はありたい姿へまっすぐに向かっているか、そのためのキャッシュに不足ないかを常日頃からウォッチすることで、変化にいち早く気づき採るべきアクションを打つことができます。

最後までお読みいただき、ありがとうございました!

※にほんブログ村ランキング参加中です!1日1回、皆様の温かいポチをお願いします!