From:ななころ

コメダ珈琲より

【第9話】短期脱サラを目指すには、どんな物件を買うべきか?

不動産投資で5年とか10年とか、短期間で脱サラできるような経済基盤を確立するには、具体的にはどんな物件を買っていったら良いのでしょうか?

「サラリーマンをやめたい」「会社や給与に依存したくない」「上司が嫌だ・・・」「定年まで痛勤電車なんて耐えられない」と、早期退職を目標として不動産投資に興味を持った人も多いと思います。私も理不尽な上司や会社に嫌気がさして早期脱サラを目指しました。

そして実際、私は2007年に不動産投資に興味を持ち、2012年9月には脱サラすることに成功しました。私の周りでも続々と脱サラに成功しています。すごい人だと、たった3年で脱サラしてしまった人もいます。

一方で、所有物件は増えているのに、いつまで経ってもサラリーマンをやめられない人もいます。むしろ不動産投資を始める前よりも苦しくなってしまっている人までいます。両者にはどんな違いがあるのでしょうか?早期脱サラを目指すには、具体的にどんな物件を買っていけば良いのでしょうか?

<区分マンション or 都心1棟アパートから始めるべきの間違い>

世の中いろいろな不動産投資の本に溢れていますが、「最初は区分マンションから始めるのが良い」と書かれた本があります。たしかに区分ワンルームでしたら数百万円で買えます。数百万円から購入できて、融資も引きやすく、取り組みやすいからです。

また、ここ最近では都心の1棟アパートを勧める本もあります。人口減少しずらく、資産価値として高く、売却もしやすいといったメリットがあるからです。さらに、融資してくれる銀行の選択肢も多く、都心在住or在勤のサラリーマンを中心に取り組む人が増えています。

それらは必ずしも間違いではありませんが、実体験として私が考える投資法は異なります。早期脱サラを目指すのであれば、ズバリ!最初から「地方の1棟アパート & 1棟マンション」を狙っていくべきだと考えています。しかも地方というのは、県庁所在地などの有名都市ではなく、他県の人があまり馴染みのない無名都市のことです。

もちろん最初は少額の区分マンションや戸建てを買うという戦略はあります。ただしそれは後々地方の1棟アパートや1棟マンションを買う時に共同担保にして、銀行から有利な条件で融資を引くための戦略としてです。いずれは地方の1棟アパートや1棟マンションを買う基本路線は同じです。

<早期脱サラを目指すなら地方1棟を勧める理由>

私が地方1棟アパートや1棟マンションを勧める1つ目の理由として、「投資効率」にあります。

区分マンションや都心1棟アパートを買っていくやり方は投資効率が悪いのです。区分マンションは1戸からしか家賃収入を得られませんし、空室になればそれもゼロです。また、都心1棟アパートは一般的に「高い」とされる利回りでも10%が良いところです。

一方で、地方のマイナーな都市の1棟アパートや1棟マンションは、高利回りな物件がゴロゴロしています。利回り10%は当たり前、15%、20%といった高利回りな物件に巡り会えることも少なくありません。利回り10%と20%と比べたら、同じ金額の物件であれば、当然利回り20%の方が2倍効率的です。

2倍効率的とはどういうことかというと、同じ家賃を稼ぐのに、都心だったら期間20年かかるところ、地方では期間10年で済むということです。同じ1億円投資した場合、都心では年間家賃収入1千万円、地方では2千万円の家賃を稼ぎ出してくれるということです。

<実際にシュミレーションして比較>

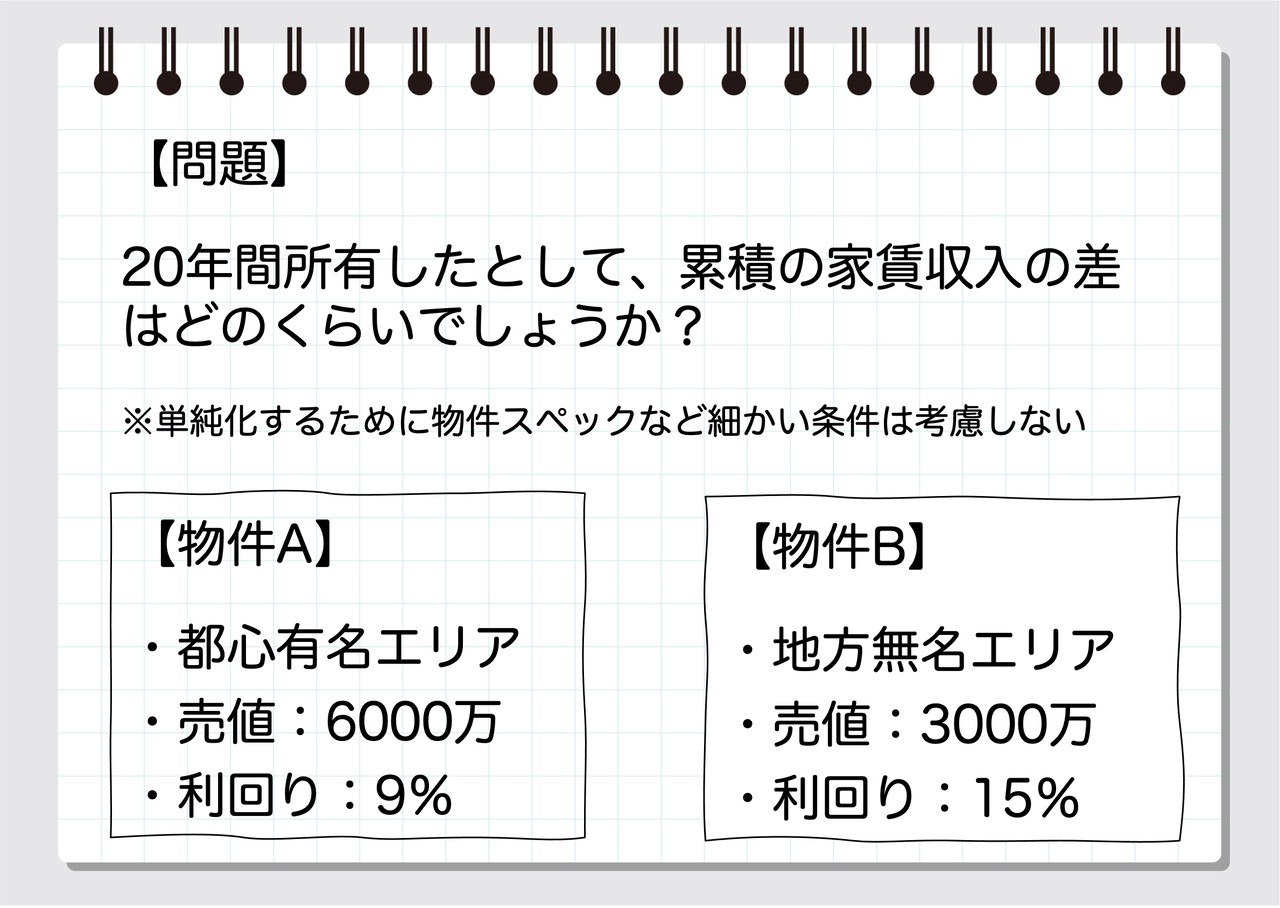

それでは実際に比較してみましょう。たとえば、地方で利回り15%の物件が見つかったとして、都心で9%の物件と比べて、どっちが儲かのでしょうか?

都心エリアで6000万円で売りに出されている利回り9%の物件Aと、地方無名エリアで3000万円で売りに出されている利回り15%の物件Bがあったとします。20年間持ち続けたとして、家賃収入にどのくらいの差が出るでしょうか?

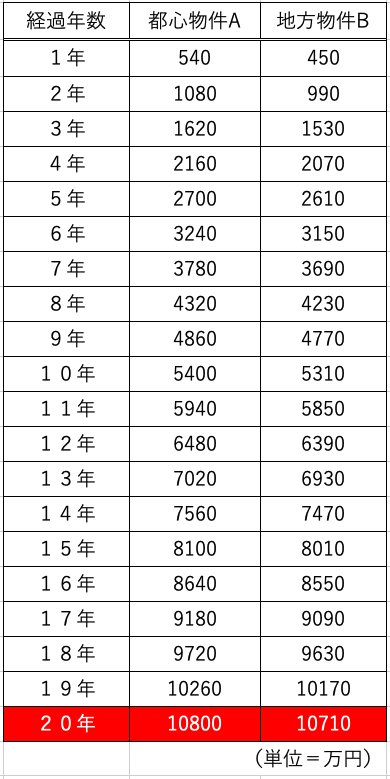

それでは答えです。上記の条件でシュミレーションしたところ、都心物件Aは20年後の累積家賃収入は「1億800万円」となります。一方で、地方物件Bは累積家賃収入は「1億710万円」となります。

6000万円と3000万円で買う金額は2倍違います。一方で、20年間で得られる家賃収入はほぼ同じ。得られる家賃収入はたったの90万円しか差がなくなるのです。投資効率の威力を感じられるでしょうか!?

(累積家賃収入の比較)

◆地方無名エリアは入居率が悪いはず・・・

しかし、こんな反論をされる方もいらっしゃるはずです。

「いやいや、利回りが高いので収益性も高いの分かりますが、地方無名エリアの方が空室リスクが高いですよね。空室期間も長くなるのではないでしょうか?」

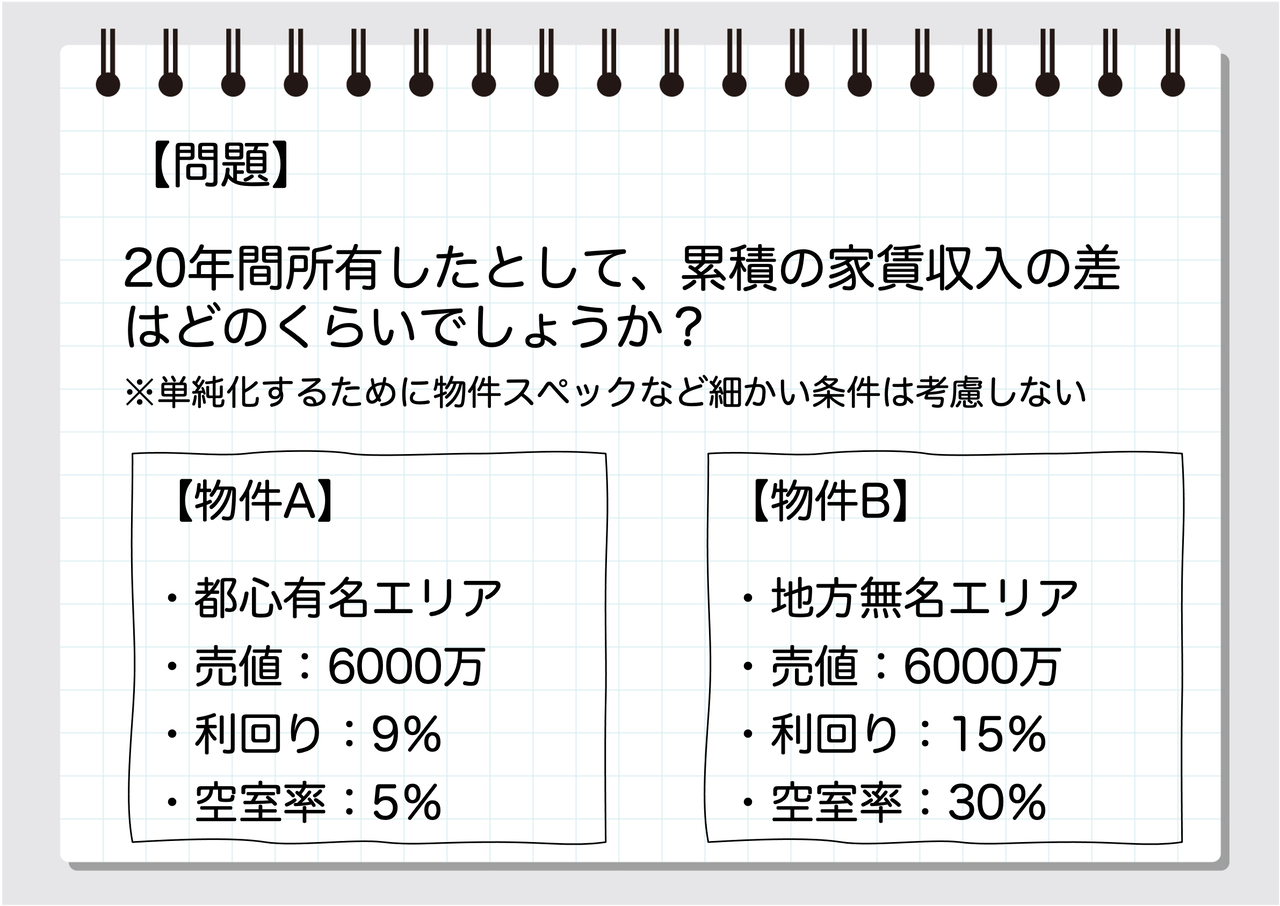

たしかに都心に比べたら、地方の方が空室は増え、空室期間も長くなりがちだと心配されますよね。それでは、今度は空室も考慮に入れてみましょう。都心物件Aを年間の「空室率5%」、地方物件Bを「空室率30%」で比較するとどうなるのでしょうか?20年間の累積家賃収入でどれだけ差が出るのでしょうか?

20年間ずっと満室ということはありませんので、「空室率5%」はかなりパーフェクトに近い数字です。一方で、空室率30%というと、地方無名エリアといえどよほど入居需要の無いエリアにあるか、募集活動をサボってている場合の数字です。

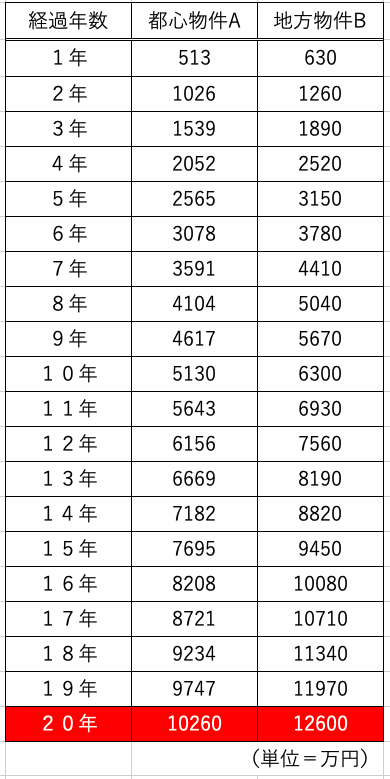

それにも関わらず、20年間で得られる累積家賃収入は、2000万円以上も地方物件Bが上回ったのです!都心物件Aはほぼ完璧に近い数字なので、これ以上収益を上げるのはほぼ不可能です。一方で、地方物件Bは努力して実戦すれば空室率を改善することはできます。

仮に空室率30%を、空室率20%、いや空室率10%にすることができたら、なんとっ、20年間の累積家賃収入は6000万円も差が出てくるのです。しかも、3000万円の1棟モノを1年に1棟、5年で5棟も購入できれば、FIREできるラインとして設定した「毎月CF100万円」に到達できることが分かるのです。投資額も1.5億円で済みます。圧倒的に投資効率が良いのです。

<20年間の累積家賃収入の比較>

都心物件A・・・1億260万円

地方物件B・・・1億2600万円

◆まとめ

以上のことから、短期間で脱サラを目指すサラリーマンがどんな物件を買って行けば良いか、少し見えてきたのではないでしょうか!?

不動産の世界ではよく「資産価値の高い物件を買いなさい」「資産価値の安定している物件を買いなさい」という言葉を耳にします。極論を言ってしまえば、資産価値なんてゼロでかまわないのです。資産性を気にするのはお金持ちだけで良いのです。

資産価値よりも、「継続的にどくらいのお金を生み出し続けてくれるのか?」という収益力を求める不動産投資を目指すべきだというのが私の考えです。そして、実際に収益性にこだわって不動産投資をしている人ほど、脱サラを成し遂げているのです。

私たちのような持たざる平凡なサラリーマンが短期間で脱サラを目指すなら、「地方1棟高利回り投資」なのです。

(つづく)

【不動産投資で毎月100万円の安定収入を稼き出す方法を実践的解説!】

第1話 不動産投資に興味を持った方へ

第2話 不動産投資の本当のメリット

第3話 不動産投資の本当のデメリット

第4話 不動産投資の稼ぎ方・儲け方(1)

第5話 不動産投資の稼ぎ方・儲け方(2)

第8話 まず何から始める?

◆編集後記

都心に区分マンションを所有しているとカッコいいですよね!

渋谷とか六本木のマンションを持っているだけで、ステータスが一段も二段も上がったような。

でも、渋谷や六本木のマンションを持っているところで、1円も稼いでくれなければ、それは資産ではなく負債です。

不動産ではなく、負動産なんです。

自宅だって、マイカーだって、全部そうです。

1円も稼いでくれなければ、それは負債なんです。。。

不動産投資に興味を持ち、資産と負債の違いを知ることで、世界がガラリと変わって見えるようになった次第です。

不動産投資経験者の方や実践している方は「メルマガ」も合わせてお読みください。

週1回配信しています!

▼毎週金曜配信のメルマガ登録 → コチラ

※登録は無料です。即解除もできます。