From:ななころ

プライベートオフィスより

僕の身長は175cm弱なのですが、最近洋服を買おうとすると、だいたい「Sサイズ」です。

場合によっては「XSサイズ」を選ぶこともあります。

20年前はだいたい「Lサイズ」だったので、これって平均的に大きい人が増えていて、チビになっているってことですよね!?

◆どのくらいの割合の人が失敗してる?

不動産投資を始める時、誰しもが、

「給与収入以外にも副収入ができたらいいなぁ」

「老後の蓄えになったらいいなぁ」

「いつでも脱サラできるような状態になれたらいいなぁ」

と期待を込めて、不動産投資を始めるわけです。

なかには、

「俺 or 私は、絶対にひと財産築いてやる!」

と強い決意を持って始める人もいます。

強い決意と覚悟がある人ほど成功しているように思います。

しかし、現実は悲しいほど残酷です。

どうしても一定数は失敗してしまう人が出てきます。

それでは、どのくらいの割合が失敗しているのでしょうか?

サラリーマン大家に積極的に融資をしている(していた)各銀行の不良債権比率を見ることで、おおよその目安が分かってきます。

不良債権比率というのは、ざっくり言ってしまうと、返済が滞ってしまった借金のことですね。

◆オリックス銀行の不良債権比率

まず、オリックス銀行を見てみましょう。

サラリーマン大家にバンバン融資をしている銀行として知られるオリックス銀行は、サラリーマンが1棟目の購入に利用されるケースの多い銀行ですね。

審査も比較的ゆるく、耐用年数を超えて30年35年と長い融資期間が取れる銀行として、築古中古物件を購入する場合によく利用されています。

(ただし、融資期間マジックで、キャッシュフローが出ているように見せかけられてクソ物件を掴まされてしまうことがあるので要注意でもあります。)

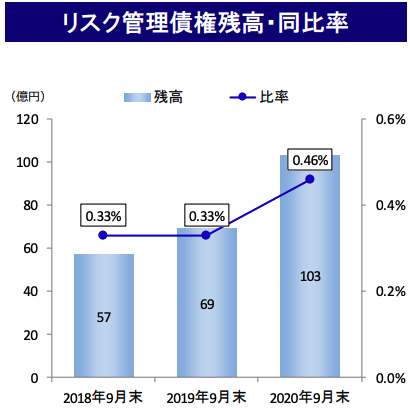

それでは、オリックス銀行のリスク管理債権(不良債権)比率ですが、2021年3月期を見ると、「0.46%」となっています。

額にすると103億円。

比率が上昇しているのは気になるところではありますが、かなり低いことは間違いないようです。

(オリックス銀行「2021年3月期(中間期)」より)

◆静岡銀行の不良債権比率

続いて、静岡銀行の不良債権比率を見てみましょう。

静岡銀行もサラリーマン大家がよく活用する代表格のような銀行です。

地元静岡では「渋銀」と言われていますが、不動産には積極的に融資をしています。

金利は高めで、金利引下げは頑なに断られます。

ただ、条件に合う物件にはいまだにフルローンを出しているため、重宝されている銀行です。

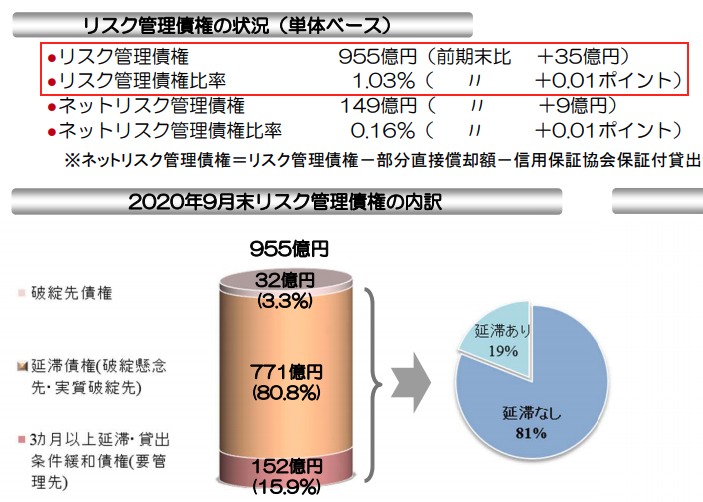

静岡銀行の不良債権比率は、「1.03%」です。

金額は955億円となっています。

金額だけ見ると結構な額だなと思ってしまいますが、比率としてはかなり低くなっています。

◆スルガ銀行の不良債権比率

それでは、かぼちゃの馬車事件を起こし、不正融資のオンパレードだったスルガ銀行の不良債権比率はどうなっていのでしょうか?

今ではすっかり悪者のイメージが強いスルガ銀行ですが、昔はサラリーマン大家にとって貴重な銀行の1つでした。

一般的な地銀が右ならえで融資対象エリアや融資期間に制限がかかる中で、スルガ銀行は独特の基準で融資するため、金利は高くても使い勝手の良い銀行だったのです。

特に地方高利回り投資スタイルの私たちにはありがたい存在でした。

(あぁ~、どこで狂ってしまったのか・・・涙)

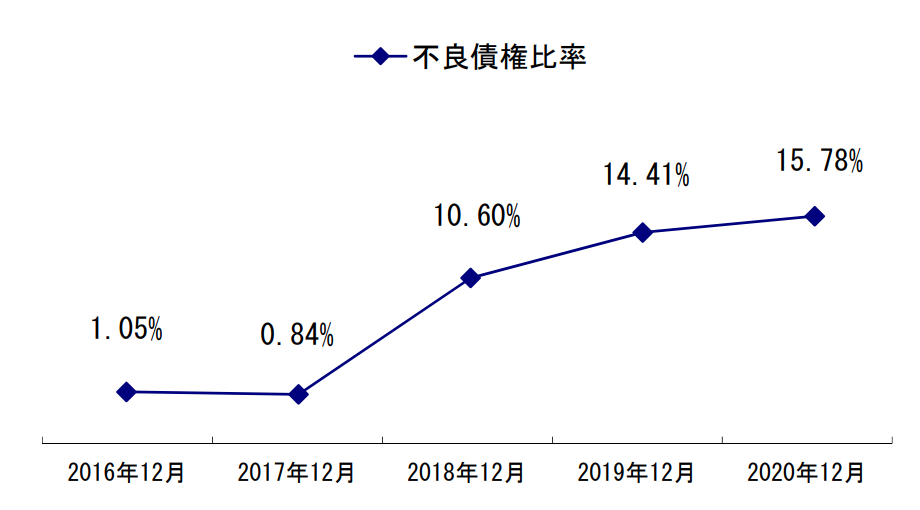

それでは、スルガ銀行の不良債権比率はどうかというと、「15.78%」となっています。

不良債権の金額は約3800億円となっています・・・汗

上記2行と比べるとかなり高いですね。

単純計算で6,7人に1人が破綻に追い込まれていることになります。

かぼちゃの馬車オーナーの借金をチャラにする代物弁済があったことも影響が大きい。

(スルガ銀行「2021年3月期(中間期)」より)

◆まとめ

以上のことからも分かる通り、不動産投資は比較的ローリスクだとは言えます。

儲かっている人の割合がどのくらいいるのかは分かりませんが、返済が困難になるほど追い込まれている人の割合は少ないと言えそうです。

つまり安全な投資先だとは言えそうです。

(今のところは・・・)

一方で、ローリスクとはいえ一定数は失敗する人はいるわけです。

そして近年不動産投資を始める人の母数が増えた分、その失敗例が増えている傾向にあると感じます。

株式投資やFX投資に比べて再現性が高く、勉強すればするほど成功確率が高まる特徴の投資ですが、やはり勉強せずに取り組むほど甘い世界ではないのです。

昨日のブログで書いた記事のように、「いざという時に備えた対処法」を学んだ上で、日々の情報収集と勉強を怠らずに取り組んでいきましょう。

メルマガでは毎回2000文字から3000文字で、不動産投資に役立つ情報を書いています。

▼毎週金曜配信のメルマガ登録はコチラ

※登録は無料です。気に入らなかったら即解除もできます。

◆編集後記

ななころは10年前から不動産投資家のコミュニティを主催していて、会員は100名ほどいます。

(現在は入会募集を停止中)

その中で、なかなか1棟目が買えないという人はいますが、1棟目購入前に入会して破産したという人は誰一人いません。

一方で、入会時にすでに何棟か所有していて破産したという人はいます。

もちろん破産を回避できた人も数人います。

ななころ自身も一人で不動産投資を始めた時は大失敗をしてしまったわけですし、いかに勉強し続けて情報交換していくことが大事かということを痛感したわけです。

効率も良いですしね。

全国には素晴らしい大家の会も増えていますので、どこかしらに参加すると良いかなと感じている次第です。