From:ななころ

プライベートオフィスより

◆前回のあらすじ

悪徳業者にはめ込まれ高値づかみをさせられ、スルガ銀行融資で苦しんでいるサラリーマン大家さんが大勢います。

今苦しんでいる人たちは、どうすればいいのでしょうか?

かぼちゃの馬車等のシェアハウスやコンパクトアパートに対しては、代物弁済というウルトラCが用意され、スタートラインに戻る道筋ができました。

一方で、一棟モノについては、どのような対処法があるのでしょうか?

前回の記事では、スルガ銀行が1棟モノについても「元本カット」「金利減免」を受け付けし、回答が申請者に届き始めていること。

実際に元本カットや大幅金利減免を提示された人が出てきていることをお伝えしました。

しかし、申請した人のほとんどが「元本カット不可」の通知。

「元本カット」「金利減免」の通知を受けた人ですら、やっと収支がトントンになるレベルなのです。

スルガ銀行は、1棟モノについては強気な姿勢を崩しておらず、「不正融資が投資判断を誤らせることにはつながっていない」としているからです。

「代物弁済」のようなウルトラCなど、とても望むべくもないのです。。。

1棟モノオーナー達は、このまま座して死を待つしかないのでしょうか!?

どのような対処が取れるのでしょうか?

◆現状なんとか収支は回っている人は?

スルガ銀行融資で苦しんでいるサラリーマン大家さん達の取れる道は、大きく2つに分かれます。

1つは、現状なんとか収支は回っている人の取れる道です。

突発的なトラブル、大規模修繕、家賃減少、空室増加、金利上昇といったリスクは抱えているものの、現状なんとか黒字 or トントン or ちょっとの赤字の収支で済んでいる人です。

このような人は、出血をおさえつつ、売却 or 元本カット実現まで耐えるのが戦略の柱となります。

まず最初にやることは、「損切りできるライン」 or 「残債 ≒ 売却額になるライン」を見定めることです。

収支シュミレーションを行い、「何年後に”目指すライン”に到達できるか?」を把握します。

そして、「損切りできるライン」 or 「残債 ≒ 売却額になるライン」に到達するまで耐える。

高稼働を維持しつつ、支出を減らし、とにかく耐える。

情報収集に努めて、とにかくできる限りの対策を取りつつ耐える。

と同時に、並行して元本カット実現や代物弁済実現に向けて動きます。

「元本カット不可の通知が届いた人」でも、まだチャンスはあります。

スルガ銀行の不法行為に基づいた元本カット実現の集団交渉、集団訴訟を求めていくことができます。

(怪しい団体もありますので、相談される時はご注意ください。)

◆すでに赤字を垂れ流している人は?

2つ目は、すでに赤字を垂れ流していて、かなり苦しくなっている人です。

なかにはサラリーマンの給与から補填しているような人もいることでしょう。

しかし、虫歯と同じで、放っといても悪化するだけです。

決して良くなることはありません。

いずれ破綻することは目に見えています。

この場合は、とにかく荒治療が必要となります。

幸いなことに、現状収支が苦しい人は、割と簡単に金利減免が認められます。

とにかく金利を下げられるだけ下げてもらうように交渉することです。

(支店決済で3.1%まではすぐに下ります。また、交渉次第では2%台もいけますし、1%台になっている人もいます。)

それでも、赤字になっている人が多いことでしょうから、こうなった場合は最悪の場合をなるべく早い段階から想定して準備しておくことです。

おそらくほとんどの人が「自己破産」を考えるでしょうが、自己破産するにもお金はかかります。

また、自己破産以外にも取れる手段はたくさんあります。

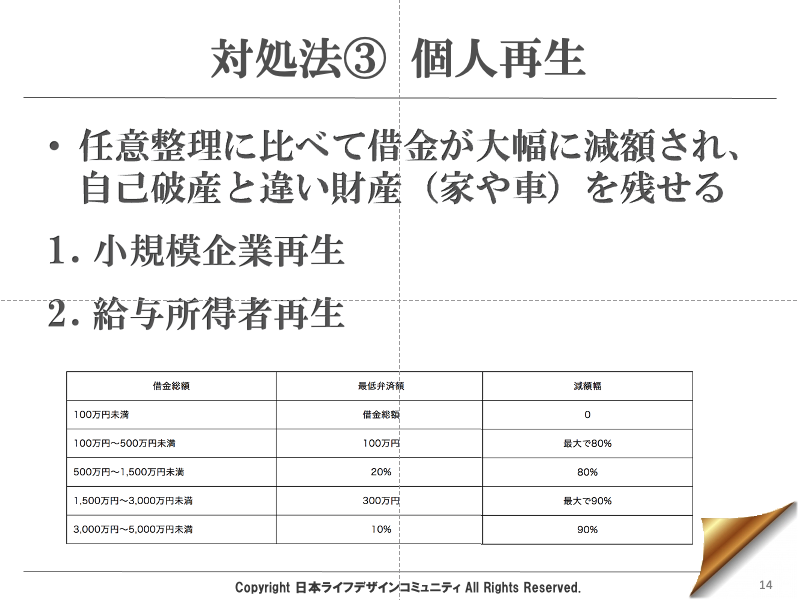

たとえば、借金額が少ないのであれば、個人再生(小規模企業再生、給与所得者再生)といった方法もあります。

借金が大幅に減額され、自己破産と違い財産(家や車)を残せるメリットもあります。

その他にも、自己破産せずに、ある程度の財産を残しつつ、債務をチャラにする方法もあります。

このような適切な準備と行動をしておくことが大切になってくるのです。

◆ななころ所管

このようなスルガ銀行融資で苦しんでいる人のための記事を書くと、一定数の方が「自業自得」「騙された方が悪い」という厳しいコメントを書かれる方もいます。

たしかに投資は自己責任ですから、そういった意見も致し方ないのかなと思います。

とはいえ、ある程度の元本カットを認めてしまった方が、スルガ銀行にも大きなメリットがあるんじゃないかなというのがななころの考えです。

1つの理由は、将来的なメリットです。

今は他行と比べても圧倒的な金利収入を得て、あれだけ騒がれていても、経営は安定しています。

しかし、将来的にはどうでしょうか。

融資残高約1兆円とされる1棟モノ融資が、数年後に一斉に焦げ付いたらどうでしょうか。

今は延滞率は3%程度ですが、もともと延滞率0.3%程度だったことを考えると10ポイント以上上昇しています。

シェアハウス融資のように延滞率30%を越えてくる可能性は十分にありえます。

そうなると3000億円ですから、シェアハウスとは比較にならないほどの損害が出ます。

社会的な影響も計り知れません。

それだったら、元本カットをしてしまって、オーナーから長く細く金利収入を上げていくというのも1つの手なのではないかなと思うのです。

もう1つは、ビジネス的なメリットです。

経営者の目線で考えると、新規顧客獲得が最も手間とコストがかかります。

スルガ銀行は、都内新築アパート融資や法人融資で新しい顧客を見つけようとしていますが、正直ほとんどうまくいっていません。

新しい顧客をまったくといっていいほど見つけられていないのです。

営業が新しいお客さんを見つけてくるのにどれだけ苦労していることか。

(ななころはサラリーマン時代に超体育会系企業にいたので身にしみて分かる。。。涙)

一方で、既存顧客の収支改善がなされれば、不動産投資融資をこれからも利用したいと考える人は一定数います。

それだったら、既存顧客で苦しんでいる人を元本カットで助けつつ、新規融資を利用してもらった方が、顧客獲得コストが大幅に下げられます。

(「二度目は失敗しまい」と借りる方も勉強し慎重になりますから。)

このような理由から、スルガ銀行はすでに不法行為を認めているのですから、頑なに元本カットを拒否するのではなく、将来的なメリットも考えて動けばいいのになと感じている次第です。

◆編集後記

本日は世界中が注目するアメリカ大統領選ですね!

ななころも固唾を呑んで動向を見守っているところです。

このブログを書いている18時時点では、トランプ優勢という報道もありますが、一方で「まだ分からない、激戦だ」とする報道もあります。

ななころとしては、「ケ・セラ・セラ(人間万事塞翁が馬)」という考えですから、どちらに転んでもその道を進んでいくだけなのであまり影響はありません。

とはいえ、世界中が戦争になったり、コロナに過大に振り回されるような世の中になるのは勘弁だなと思っています。

ということで、トランプ続投を望んでいますが、年初の記事で「トランプは続投は厳しい」と書いている手前、複雑な気分です。。。

楽しみながら結果を待ちたいなと思います。