From:ななころ

ルノアールコーヒより

◆あらすじ

前回の記事では、

・スルガ銀行より元本カットに向けた案内が届きだしていること

・元本カットすべきではないのか?

・業者頼みの物件購入は危険という教訓

といった点についてお伝えしてきました。

※2019年06月03日「スルガ銀行より元本カットに向けた案内が届き出す。元本カットはすべきではない?」

そして、今後は物件価格が安くなっていく中で、自らの基準で探し出した物件に、自らが開拓した銀行から融資を引き出して、購入する力が求められるようになってきます。

この辺の流れについては、セミナー動画で詳しく解説しています。

すでに30名以上の方がダウンロードしていますが、まだご覧になっていない方はコチラからダウンロードください。

それでは、どうやって銀行開拓していけば良いでしょうか?

銀行開拓するためにはどのような力が求められるでしょうか?

◆それでも銀行は貸したい!

これから銀行開拓するに当たって、まずは銀行の現状を理解することが大切になってきます。

「相手の状況を把握する」は交渉の基本だからです。

銀行はどういう状況かというと、融資が引締めざるおえないとはいえ、銀行は融資を出し続けなければなりません。

融資できないのであれば潰れます。

しかし今、どの地銀も苦境に立たされていると言います。

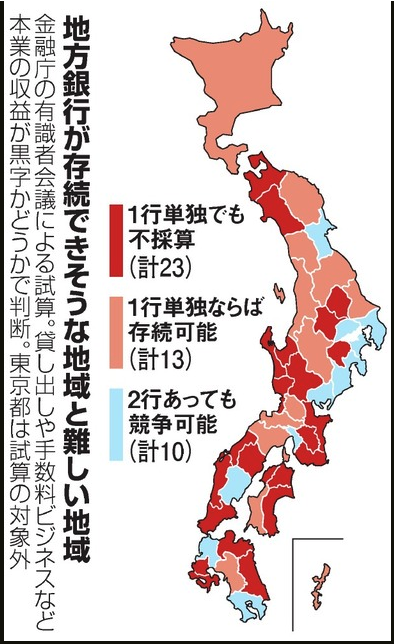

朝日新聞の記事によると、その地域にライバル銀行がなく、1つしかなかったとしても採算割れするであろう地域が全国で「23」あるとしています。

下の日本地図を見てもらうと分かりますが、真っ赤っかです。。。

=== 記事一部抜粋 ===

地方銀行7割が減益 収益モデル崩れ、日銀への恨み節も

地方銀行の経営が厳しさを増している。全国の地銀の2019年3月期決算を朝日新聞が集計したところ、最終的なもうけを示す純利益が全体の7割で減っていた。人口減で資金需要が先細るうえ、アベノミクスによる超低金利政策で金利収入は減少の一途。経営改善のため、支店の削減や手数料値上げなど、利用者へのしわ寄せも広がる。

全国の地銀のうち、19日までに決算が未発表の但馬銀行(兵庫)を除き、102行分を集計した。最終的なもうけを示す純利益(単体)は、7割の72行が減益・赤字転落。一般企業の売上高にあたる経常収益(同)は全体の6割が減っていた。赤字は、不動産向け融資の不正があったスルガ銀行(静岡)と第二地銀の大正銀行(大阪)だった。

第一地銀(63行)と比べ、規模の小さな第二地銀(39行)は減益企業の比率が高い。地域別では、甲信越(新潟・山梨・長野)は6行中5行、四国4県は8行中7行がそれぞれ減益になった。一方で、観光や建設関連の産業が堅調な沖縄は3行中2行が増益だった。

=== ここまで ===

◆やっぱり収益不動産への融資は固いが・・・

なんとか融資をしたい銀行。

しかし、下手に中小企業に融資をして、不良債権になっては困る。

それだったら、「延滞率も低く、担保も取れる、不動産に融資をしたい」というのは、今後も変わることのない(変わることのできない)銀行のスタンスでしょう。

そうかといって、スルガ銀行の二の舞になることは許されません。

ですので、属性頼み(年収や勤務先による)の融資はできないし、業者と結託した融資はできません。

今、銀行が立たされている状況とは、

・融資は今後も出していきたい(出さなくては生き残れない)

・収益不動産への融資は固いため、今後も継続したい

・とはいえスルガの二の舞になることは避けなければならない

このようなジレンマに陥っているのではないでしょうか。

◆銀行の3つの問題点

とはいえ、将来の不安からサラリーマンの不動産投資への意欲は衰えていません。

私が不動産投資に興味を持った10年前と比べて、明らかに不動産投資がサラリーマンに浸透してきているのを感じます。

そのため、物件が安くなる時期を虎視眈々と狙っているサラリーマン投資家も少なくないのではないでしょう!?

ですから、「銀行は融資を出したい」「サラリーマン不動産投資家は融資を引き出したい」といったように、完全に方向性は一致するはずです。

しかし、私たち不動産投資家が融資を受けるようと思うと、今の銀行(主に地銀)には3つの問題点が出てきます。

1.積算評価偏重主義

2.特に耐用年数制限

3.エリア縛り

この3つの壁が、私たち不動産投資に立ちはだかっているわけですが、逆に言うと、この3つの壁をクリアすると、融資を受けられる可能性がグンと上がるということになります。

それでは、どのようにこの壁をクリアすれば良いでしょうか?

次回、もう少し詳しくお話ししていきます。

(つづく)

◆編集後記

日曜日は、息子たちを連れて近くの野球場で開かれた野球体験教室に参加してきました。

巨人軍のコーチが教えてくれる野球教室で、年長~小学4年生まで参加できるのですが、参加者は全体で50名程度でした。

私たちの世代でしたら、巨人軍が直接教えてくれるといったら、ものすごい人数の子どもたちが参加していましたが、時代は変わったなぁとしみじみ感じました。

野球離れなのか、少子なのか。。。

とはいえ、息子はちょっと野球に興味を持ち出し、今日は朝から息子の希望でキャッチボール。

おじいちゃんおばあちゃんからもらった高いグローブが眠っていたので、良い機会になったかなぁと思います笑