From:ななころ

ホテルラウンジより

◆前回のあらすじ

前回の記事では、

・スルガ銀行の業務停止が解除

・公表した「業務改善計画の主な進捗状況等について」のポイント

・シェアハウス投資への対応状況

・元本カット+非課税という対応

・スルガ銀行が収益不動産への融資再開

といった内容をお伝えしました。

通常はありえない寛容な対応によって決着をつけようというスルガ銀行。

早期の収益不動産への融資再開を目指したい思惑や焦りも感じられます。

とはいえ、スルガ銀行は今後は1ミリの不祥事も許されない状況。

再開したとしても、以前のような融資の取り組みは難しいでしょう。

そして、「融資が厳しい」「不動産投資終わった」といった声も囁かれます。

しかし、本当に不動産投資への融資はもう難しいのでしょうか?

融資を引き出すためには、銀行とどうやって付き合っていけばいいのでしょうか?

◆銀行の融資姿勢は激変!

スルガ銀行、西武信金といった収益不動産への融資に積極的だった銀行に、次々と不祥事が発覚したことによって、銀行の不動産投資への融資姿勢は激変しました。

融資姿勢が変わっていったことについては、先の金融庁の銀行へのアンケートにも如実に表れています。

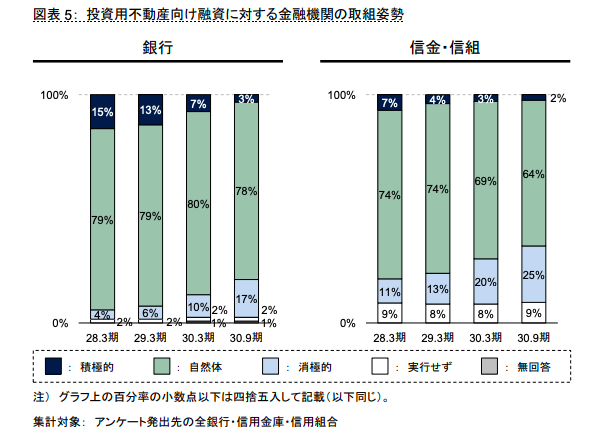

「投資用不動産向け融資への取組姿勢をみると、平成 28 年 3 月期から直近に向け、積極的に推進する金融機関は減少し、消極的な態度を取る金融機関が増加していることが見受けられる(図表 5)。」

【銀行】

・積極的 15% → 3%

・消極的 4% → 17%

【信金・信組】

・積極的 7% → 2%

・消極的 11% → 25%

銀行、信金、信組、いずれも積極的なところは減り、消極的なところが大幅に増えていることが分かります。

◆融資実行額も激減!

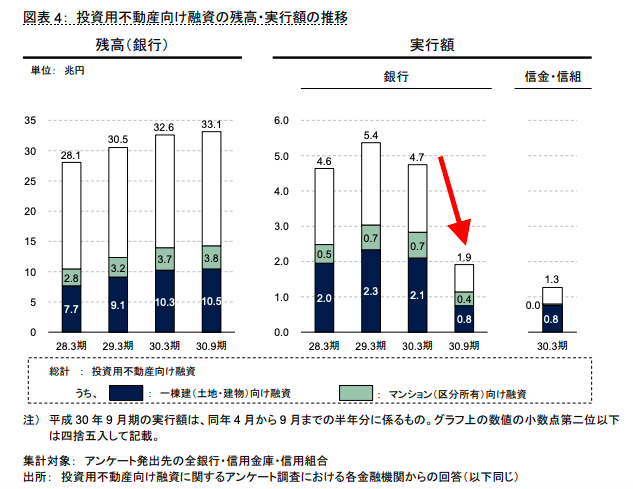

そして、融資に対する姿勢を如実に表すように、融資実行額が激減していることが分かります。

特に1棟ものについては、「2.1兆円 → 0.8兆円」と激減しています。

「平成 28 年 3 月期以降、銀行の投資用不動産向け融資の残高は一貫して増加しているが、実行額は平成 29 年 3 月期をピークに減少しており、残高の増加率は低下している。また、同様の傾向は一棟建(土地・建物)向け融資においても見られるところである(図表 4)。」

◆融資は閉じられたのか?

たしかに、銀行の融資姿勢は積極的からより消極的となり、融資実行額も激減していることは金融庁のアンケートからも分かる通りです。

しかし、銀行の不動産投資への融資は閉じられたのでしょうか?

注目すべき点が2つあります。

1.融資姿勢に変化なしが「8割」

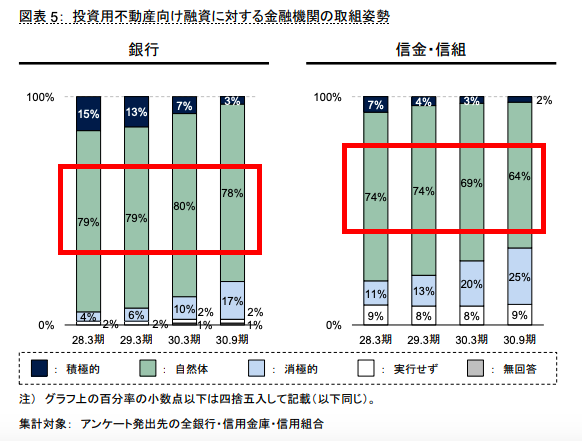

先の銀行の融資姿勢のグラフをもう一度注目してみると、面白いことが分かります。

たしかに、積極的な銀行は減り、消極的な銀行は増えているのですが、「自然体」の銀行の割合はほとんど変わっていないです。

信金・信組は若干減っていますが、銀行は「8割が自然体」で、ほぼ「横ばい」です。

すなわち、スルガ銀行や西武信金のような積極的だった銀行が消極的になっただけで、以前と変わらないスタンスで融資をしているという見方もできます

2.融資実行額が激減したのは一部の銀行だけでは!?

また、たしかに融資実行額も激減したようにグラフには表れています。

しかし、「自然体」で融資姿勢の変わらない銀行は、融資実行額もさして変わってはおらず、

スルガ銀行や西武信金のような「収益不動産に積極的だった銀行の実行額が激減しただけ」だという見方もできます。

さらに、ここ5年ほどに売買されていた多くの収益不動産は、いわゆる「三為物件」です。

実勢価格や担保評価よりも、大きくふかした価格で売買されているケースがとても多かった。

しかし、三為業者や不正業者が激減したことにより、単純にその分の融資実行額が減っただけという見方もできます。

現に、今でも以前と変わらずに融資を受けて物件を買っている人はたくさんいます。

先日、とある銀行の支店長と話していた時も、

「チェックは厳しくなって時間もかかるようになったけれど、融資はしています。」

「条件に合う物件があるようであれば、融資は今後もしていきたい。」

とおっしゃっていました。

つまり、ここ5年異常だった収益不動産売買が落ち着いて、異常(積極的)な融資をしていたところが融資をしなくなっただけなんだなと感じている次第です。

銀行とちゃんとお付き合いしていれば、「融資は今でも出る」ということです。

◆銀行との付き合い方

それでは、今後、銀行とはどのように付き合っていけばいいでしょうか?

どのように付き合っていけば、銀行から融資を受けることができるのでしょうか?

実はヒントが、今から15年ほど前の本に書かれていました。

次回、その本などを参考に、これからの銀行の付き合い方について考えていきたいと思います。

長くなったので次回につづきたいと思います。

(つづく)

◆編集後記

2015年に購入したMacbookProのバッテリーの持ちが悪くなり、とうとう「バッテリー交換」の表示が出てしまいました。

「5年は絶対使うぞ!」と決めて、30万円もの大金を支払って購入をしました。

バッテリー以外はまったく問題ありませんし、性能的にもまったく問題ありません。

しかし、バッテリー交換するには、1週間~10日ほどPCを預けないといけないですし、2万円ほどかかります。

自分で交換しようかとも思いましたが、MacbookProのバッテリー交換はかなり大変なようです。

今では新しいモデルも出ています。

さらに薄くなって、軽くなっています。

バッテリー交換をするか、買い替えをしようか悩みました。。。

Macをお使いの方だったら、この場合どうします?