◆報告書は参考になるところが満載

338ページにもおよぶ、

スルガ銀行の第三者委員会の報告書について、

お読みなった方もいるでしょうか。

報道やネット記事では、

スルガ銀行内の「パワハラ」「不祥事」ばかりが、

報じられています。

もちろん一つの企業が、

利益を追い求めるばかりに暴走し、

不正に関与および主導していく様子は、

虚しさすら感じます。

また、パワハラと理不尽な指示ばかりだった、

昔のサラリーマン時代の我が事を見ているようで、

ハラハラしてきます。

しかし、それ以外にもこの報告書からは、

学ぶべきところがたくさんあります。

たとえば、この報告書は、

ここまで明かしてもいいのかというほど、

スルガ銀行の内部を公開しています。

人事評価制度はどうなっていたのか?

内部の監査体制はどうなっていたのか?

コンプライアンス体制はどうなっていたのか?

などなど、他の銀行だけでなく、

他の企業が参考になる社外秘が満載です。

◆どんな不動産投資家が破綻しているのか?

そして、

私たち不動産投資家にとっても、

さまざまな気付きがあります。

その中でも、P.143から記載されている、

【「出口から見た気づき」の会議】には、

特に重要な気づきがあります。

この会議開催の目的といきさつは、

次のように記されています。

~ 報告書より一部抜粋 ~

審査部に属す融資管理部は、延滞債権等の管理(督促、法的措置対応等)等を行っており、融資審査を「入口」とすれば、延滞事案の回収等を行う「出口」を見る部署であった。そのため、日常的な業務を通じて、多くの延滞事案に共通する問題点が見えてくることが期待される。

この点に着目した岡野副社長が、融資管理部長と営業企画部長を交えて、「出口から見た気づき」という会議を定例的に開催していた。

~ ここまで ~

融資を実行したのにも関わらず、

延滞(および破綻)してしまったものには、

共通する問題点があるのではないか?

共通する問題点をあぶり出すことができれば、

延滞(および破綻)を減らすことができるのはないか?

と考えて開催された会議だったのです。

これは私たち不動産投資家にとっても、

とても興味深いところです。

それでは、どんな案件が、

延滞(および破綻)しているのでしょうか?

延滞(および破綻)者に共通する問題とは、

なんでしょうか?

◆デフォルト(返済不能)の共通点

スルガ銀行の第三者委員会の報告書によると、

デフォルト(返済不能)の共通点として、

次のような特徴が報告されています。

1.破綻案件の特徴

・融資実行後1年以内の差し押さえが散見

・デフォルトに至った案件のほぼ全てが架空や偽造

・オーナーの意向では解約できない契約や保証額の随時変更が、

保証会社の一存では変更できるような契約が散見

※保証会社 ≒ 販売会社 or 仲介業者

2.破綻オーナーの特徴

・購入物件も見ずに購入するケースが多い(当事者意識の欠如)

・購入当初からの収支見込が甘い

・賃貸経営のノウハウがない

・キャッシュフローを流用している

・当初から返済余力が僅少

3.破綻物件の特徴

・近隣物件に比較し2割程度高い

・売買価格の妥当性が検証されていない

・販売価格と担保評価額の妥当性が検証されていない

・高値掴みしている

・レントロールがおかしい

4.破綻までの経緯の特徴

・不動産取得税未納での差し押さえ

・入居者チェンジ ⇒ 収支悪化 ⇒ 破綻という構図

・空室や賃料が低下した時には、

即収支がマイナスになる ⇒ 破綻

・不動産を取得さえすれば、永続的に不労所得を得られると勘違い

・修繕費発生に伴う破綻と、空室発生に伴う破綻が多い

・取組時(≒ 所有権が移った時)から家賃金額が大幅に減少

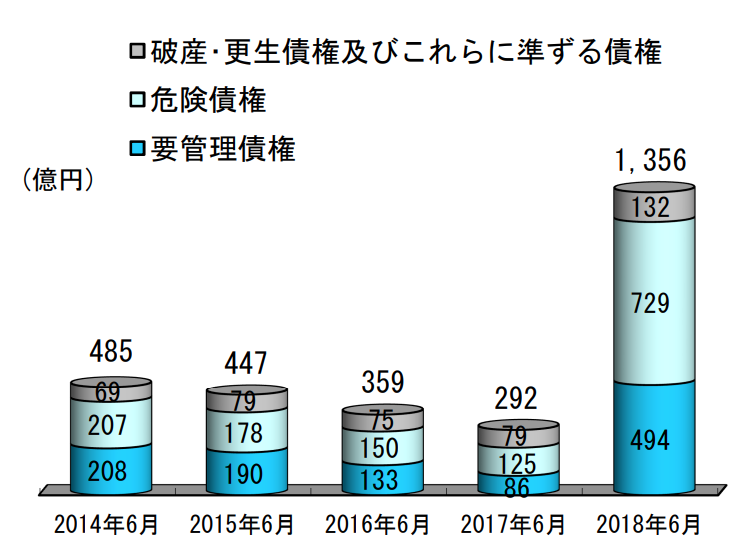

(スルガ銀行では不良債権が急増)

こうした破綻した人の情報というのは、

私たちのところにはほとんど入ってこないので、

とても勉強になります。

しかし、スルガ銀行は、残念ながら、

この【「出口から見た気づき」の会議】の内容が、

活かされることはありませんでした。

そして、かぼちゃの馬車を含むシェアハウス投資物件や、

1棟アパートや1棟マンションへの融資に盲進し、

1兆円を超えるであろうと囁かれるほどの、

不良債権を抱えることとなりました。

私たち不動産投資家は、

ここから何を学べるでしょうか?

スルガ銀行の第三者委員会の報告書を読むことで、

多くの気づきがあると感じた次第です。