前回の記事では、

現在急落しているスルガ銀行の株価ですが、

一時的には上がるのではないかということを書きました。

しかし、一時的に上がったとしても、

長期的には下落していくことが予想されます。

そのことが有価証券報告書からも、

読み取れることができます。

前回記事「残された謎・なぜスルガ銀行はそれでも融資をしたのか?(1)」

前回記事「残された謎・なぜスルガ銀行はそれでも融資をしたのか?(2)」

◆スルガ銀行の有価証券報告書から分かること

「有価証券報告書」とは、簡単に言ってしまえば、

上場企業などに報告を義務付けている企業の成績表です。

======

有価証券報告書

融商品取引法で規定されている、事業年度ごとに作成する企業内容の外部への開示資料である。略して有報(ゆうほう)と呼ばれることもある。

(Wikipediaより)

======

この有価証券報告書を読めば、決算書とともに、

企業が今どのような状況なのかが見えてきます。

スルガ銀行が報告している、

「平成30年3月期第3四半期 有価証券報告書」によると、

以下のようなことが分かってきます。

◆増加する「貸倒引当金繰入額」

貸し出している融資(債権)が回収できなくなることを、

「貸倒(かしだおれ)」と言います。

「貸倒引当金繰入額」とは、

回収困難になるであろうとスルガ銀行が考えている債権が、

ここの数字に現れてきます。

この貸倒引当金繰入額の同時期の数字を、

過去に遡って見ていくと、

ものすごい勢いで増えていくのが分かります。

平成26年4月1日~12月31日 0円

平成27年4月1日~12月31日 764百万円

平成28年4月1日~12月31日 1,685百万円

平成29年4月1日~12月31日 2,282百万円

平成30年3月期第3四半期では、

「22億円以上の貸し倒れリスクがある」と、

スルガ銀行は考えているのです。

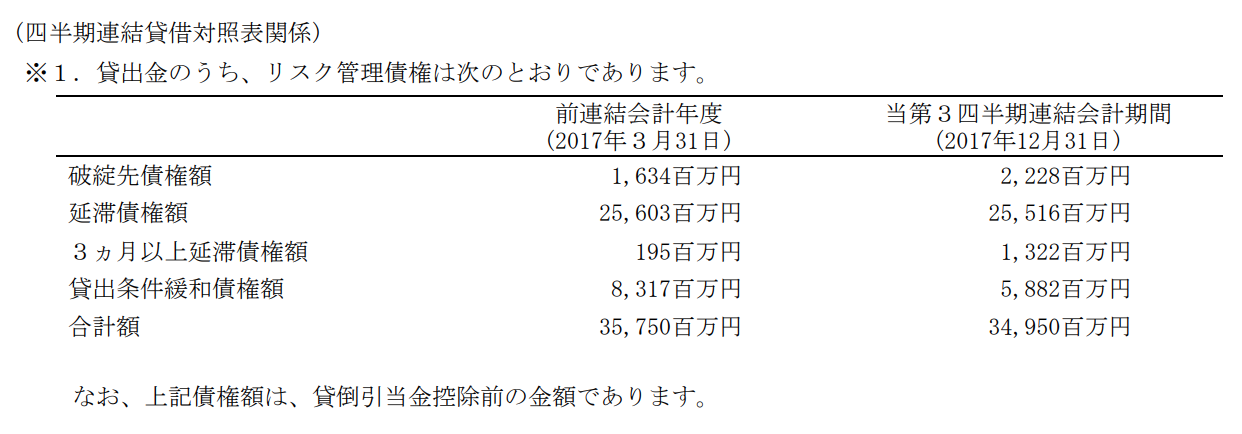

そして、実際に、

「破綻先債権額」や「3ヵ月以上延滞債権額」は、

増えていることが分かります。

破綻先債権額は22億円を超え、

3ヵ月以上延滞債権額は13億円を超えています。

今後は、かぼちゃの馬車を始めたとした

シェアハウス投資への融資が焦げ付き、

これらの額が増えていくことが予想されます。

そのため、直近では、

ブラックロックのようなヘッジファンドが、

大量に買い漁ることにより、

株価は一時的に上がるかもしれません。

しかし、長期的に見ると、

サラリーマン不動産投資の終焉ともに、

起死回生の逆転プランがない限り、

株価は下降線を辿るのではないでしょうか。

◆シェアハウスが続々と競売に・・・

実際に融資の焦げ付き現すように、

すでに続々とシェアハウス物件が競売に出てきます。

今、競売に出ているのは、

かぼちゃの馬車の類似シェアハウス投資物件である、

サクトインベストメントパートナーズの手がけた物件です。

1つはすでに結果が出ており、

4944万円からスタートし、4件の

6255万円で個人の方が落札しています。

もう1つの物件は、

どのような落札結果になるのでしょうか・・・。

サクトインベストメントパートナーズのシェアハウスは、

かぼちゃの馬車に先駆けて破綻しており、

こちらも100名を超すオーナーがいるとされています。

これからさらにシェアハウス物件を、

見ることになりそうです。

そして、6月末の株主総会の後に、

どのような結果が待っているのか・・・。

今年6月下旬に報告される、

「有価証券報告書」に注目されるところです。

長くなったので次回に続きます。