ちょっと前に書いた記事ですが……

「資本市場のクジラ」こと巨大な機関投資家である本邦の年金積立金管理運用独立行政法人(GPIF)のポートフォリオについては、長期に安定的なリターンを得ることを目的としたものとなっていて、現状だと基本ポートフォリオはというと……

長期的な運用においては短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらすとされています。#GPIF では基本ポートフォリオに従って運用を行い、分散投資を実践しています。https://t.co/o46OQAMzp9 pic.twitter.com/T5iivh4Juf

— GPIF (@gpiftweets) March 13, 2024

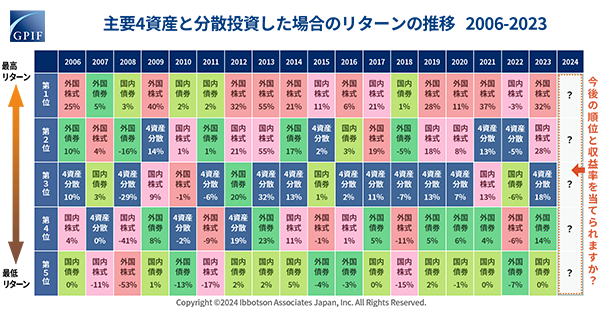

外国株式、国内株式、外国債券、国内債券、それぞれに25%づつ割り振ったシンプルなもの。

【#GPIFのファクト再発見】 過去34年間の市場実績値を用いて、#GPIF の現在の #基本ポートフォリオ で運用した場合のリターン分布をみると、1年間ではリターンの変動幅(リスク)は大きいですが、10年間ではリターンは安定してプラスとなっています。 pic.twitter.com/GqEMug4hql

— GPIF (@gpiftweets) March 25, 2024

過去34年間の実績で短期(1年間)で見ると、その振れ幅は-21.1%~31.3%と株式のインデックス単体の数値といっても良いような感じがします(;^ω^)

しかし10年間を切り取ると、1.3%~7.8%で中央値は5.6%ということですから、これを見れば安心してお任せできるという感じが出てきます(^^♪

このあたりの話から見えてくるのは以下のようなポイントかと思います。

・きわめて保守的と思える分散の効いたGPIFのポートフォリオですら1年単位で見ればマイナスになる年があるし、振れ幅は結構大きい

・しかし、10年単位で見れば過去の実績は安定的にプラスの実績を残せている

というところですね。

昨今、新しいNISA制度スタートに伴い証券業界は活気づいていたりしますし、その中で一つのトレンドとしてはオルカン(全世界株式)もしくはS&P500(米国株式)100%のポートフォリオで長期投資しましょう的な流れがありますが……

変動を抑えるために分散の効いたGPIFのポートフォリオですら、これだけの振れ幅(リスク)があるわけですから、株式(それも海外メイン)100%のポートフォリオで運用するのであれば、さらに大きな振れ幅が普通にあるよということは知っておくべきでしょうかね。(自らへの戒めも含めて)

そんなに遠くない過去にあったリーマンショックをベースに考えるなら、マックス半減するところまでは暴落することを前提に、それでも資産を売却せずにホールドする、なんならリスク資産を買い増すくらいのことは想定しておくことが必要かなぁと思うわけです。

ということで……

安定的な運用ができるであろうGPIFの基本ポートフォリオですら年単位ではマイナスの運用結果になることもあるのね、という事実を前提に資産運用をしていきましょうねというお話でした。

ランキング参加中です、ポチッとしていただければ密かに喜びます( *´艸`)

![]()

![]()

![]()