ダウ-1.35% 寄りから下げて最後ひけの1時間前から戻して38272.75

ナス 寄りから1時まで上昇して2時まで横ばい、底から下げ続けて最後の1時間で戻した。-1.8%15655.60

ナス100 寄りから1時まで上昇それから右肩下がりで5:30分までさげ、そこから戻した。-1.58%17600.42

sp500寄り付きから2時位まで緩やかに上昇そこからは5:30まで右肩下がりで、5:30~引け迄は戻した。-1.37%4953.17

今の所先物はテック系が上昇傾向。ドル円150.435 ユーロドル1.07 ドルインデックス104.84 WTI77.97

金先物2004.50 商品+0.22%559.30 vix15.85 VXN+7.74%19.49 短期債イールド-1%下落、長期債はその半分前後。

US10Y4.288 RUT-3.96%1964.17 SOX-2.01%4468.18 FTSE-0.81%7512

全面安特に 銀行、バイオ、その他金融、工業、コンピューター、通信、一般消費財、不動産、公益事業、ITなどが大きく下落。

業界的には上昇はゴミ処理関係、とメディカルディストリビューション。個別ではLLYとTMが目立つ程度で、あとは全面安。

DXY 104.803 上昇平行チャネルを上昇中。105の手前で止まっているが、ボリンジャー拡大上向き。ドル強い。

ドル円。150.575 上昇平行チャネルを上昇中。5MAより上。ボリンジャー拡大。介入が入らなければまだ上昇の雰囲気。

ユーロドル 2023/12/28より下落中。1.07144。1.07も割りそうだ。

US10Y 上昇平行チャネルに戻ってきた。今日は少しさげたが、BBは上向き拡大中。ドルが強いのでやはり上昇傾向だろう。

JP10Y 三角持ち合いを抜けて上昇。一昨日は0.75で戻されたが(介入?)今日は0.755%で終えた。ただ、BBは収縮中

WTI上昇平行チャネルを上昇中。チャネルの幅が大きいので81ドルくらいまで行く可能性あり。BB上昇中

SOX指数 ギャップダウンで下げたが、変わらず上昇平行チャネルの上半分を上昇中で勢いは強い。2/15のアプライドマテリアルズの決算が良ければさらに上昇のはずみがつくか。

金先物 下降平行チャネルを推移中。久しぶりに2003と2000一けた台まできた。中国の投機的マネーや各国中央銀行が購入していることからすれば、米国の利下げを織り込んで(不景気にもなる)皆買っておきたいのだろうか。ただ1950くらいまでさがらないかな?

SKEW170 過去最高値かな。ちょっと米国指数も上がりすぎているし、少し下落の心配がでてきたか。

CPCはいまだにコール有利

ViX 一昨日ザラバで18.0をつけたが、戻された。今日は少し下げて14.91

NVX 上昇平行チャネルに戻ってきた。今19.49だが、直近の最高値19.41をぬいてきた。。ながらくこの19.4を抜けてなかったので、少しボラティリティが上昇するかも。

ダウやっと下がったというべきか-1.35%で38272ドル。BB収縮中なので20MAで調整か。

ナス100 -1.58%でギャップダウンで20MAで止まるが陽線でひけで少し戻した。BB上向きだがやや収縮気味。

sp500 ギャップダウンで-1.37%4953 5MAで止まって陰線だがひけで戻した。BB上向きだがやや収縮開始。

RUT -3.96%で大きくギャップダウン。金利上昇傾向なので上値が重い。

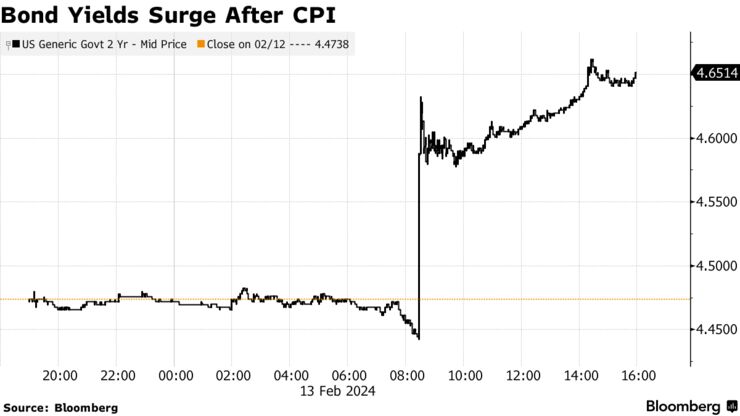

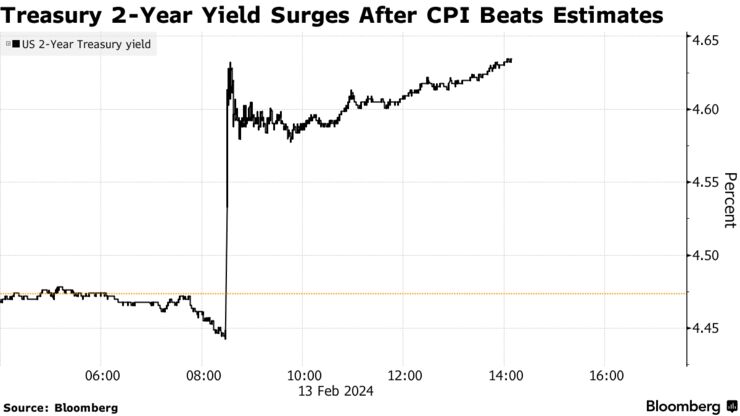

【米国市況】株・債券ともに急落、CPI上振れで-ドル150円台後半

Rita Nazareth-

コアCPIは8カ月ぶり大幅上昇、「ラストマイル」厳しさ浮き彫り

-

円相場は心理的節目となる150円を突破、介入再開への警戒感高まる

13日の米金融市場では株・債券ともに大幅に下落。1月の米消費者物価指数(CPI)が市場予想を上回る伸びとなり、インフレの根強さが改めて意識された。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 4953.17 | -68.67 | -1.37% |

| ダウ工業株30種平均 | 38272.75 | -524.63 | -1.35% |

| ナスダック総合指数 | 15655.60 | -286.95 | -1.80% |

S&P500種は節目の5000を割り込み、CPI発表日としては2022年9月以来の大幅安を記録した。住宅建設や銀行といった金利動向に敏感な銘柄への売りが膨らんだほか、テスラが超大型株の下落を主導した。小型株の指標であるラッセル2000指数は約4%下落。恐怖指数として知られるシカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)は昨年10月以来の大幅な上昇を記録した。

物価上昇圧力の後退を受けて、市場では年内の利下げ観測が高まっていただけに、今回のCPI統計は投資家の失望を誘った。またパウエル米連邦準備制度理事会(FRB)議長を筆頭に、様子見姿勢を強調していた金融当局者の判断の正しさも裏付けられた格好となった。

CPI統計では、総合、コアともに上昇率が市場予想を上回ったほか、コアCPI指数は前月比0.4%上昇と、8カ月ぶりの高い伸びとなった。

米連邦公開市場委員会(FOMC)に連動する金利スワップ取引は1月半ば時点では、5月の利下げ開始と年内に計175ベーシスポイント(bp、1bp=0.01%)の引き下げを完全に織り込んでいた。しかしCPI発表後、5月利下げの予想確率は約32%に低下。年内の予想利下げ幅は90bpを割り込んだ。

米利下げ観測にCPI上振れの衝撃、7月前の織り込み大きく後退

CPIの上振れを受けて、ジャナス・ヘンダーソン・インベスターズの米国債部門責任者、グレッグ・ウィレンスキー氏は「最近の米金融当局者のコメントと雇用統計から、3月利下げの扉は事実上すでに閉ざされていたが、米金融当局はこれで扉に鍵をかけて、鍵をなくしてしまった状態になった」と述べた。

パシフィック・インベストメント・マネジメント(PIMCO)のティファニー・ウィルディング氏によると、CPIの上振れの多くは、帰属家賃(OER)の「ノイズの多い急上昇」に集中している。OERとは持ち家所有者が家を賃貸する場合の想定家賃だ。これはおそらく反転するだろうが、データの詳細は米金融当局が「ラストマイル問題」を抱えており、米利下げが年央かそれ以降に後ずれする可能性と整合すると同氏は語った。

予想外のインフレ加速は、米金融当局が指標として重視する個人消費支出(PCE)価格指数ではおそらくそれほど顕著ではなく、利下げ時期を探る当局者にとって警戒の必要性を薄める内容になるかもしれない。モルガン・スタンレーのエコノミストは、最新のCPIデータに基づくと、29日に発表される1月のPCEコア指数(食品・エネルギー除く)は0.29%上昇になると予想する。

米国債

米国債相場は急落。利回りは金融政策に最も敏感な短期債を中心に跳ね上がり、年限全般で年初来の高水準をつけた。CPIの上振れを受けて、7月より前に米利下げが実施されるとの見方が大きく後退した。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.47% | 8.9 | 2.03% |

| 米10年債利回り | 4.32% | 14.1 | 3.37% |

| 米2年債利回り | 4.67% | 19.3 | 4.30% |

| 米東部時間 | 16時42分 |

過去2年に積み上がった損失を取り戻すため、利下げ開始を待ち望んでいる債券投資家にとって、今回のCPI上振れは大きな痛手となった。

CPIの衝撃は、米国内にとどまらなかった。独連邦債先物の主要取引所であるユーレックスではCPIの発表直後に極めて不安定な展開になり、5年物および10年物の取引を一時停止。独連邦債は下げに転じ、利回りはCPI発表直前につけていた低水準の2.32%から一時10bp跳ね上がった。

だが、JPモルガン・アセット・マネジメントのチーフ・グローバル・ストラテジスト、デービッド・ケリー氏はブルームバーグテレビジョンで、「インカムと分散」の目的からすれば、米国債は依然として魅力的だと指摘。「国債はキャピタルゲインを得るために購入するものではない」とし、「インフレ率が2%に向かって鈍化しつつあることを踏まえれば、10年債利回りが4.25%水準であることに問題はない」と述べた。

為替

ニューヨーク外国為替市場ではドルが急上昇。CPI統計を受けて、ブルームバーグ・ドル・スポット指数は昨年11月半ば以来の高水準をつけた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1250.24 | 7.93 | 0.64% |

| ドル/円 | ¥150.80 | ¥1.45 | 0.97% |

| ユーロ/ドル | $1.0710 | -$0.0062 | -0.58% |

| 米東部時間 | 16時42分 |

円は対ドルで約3カ月ぶりに1ドル=150円台に下落。CPIの上昇率が総合・コアとも市場予想を上回り、円売り・ドル買いに弾みが付いた。

一時は前日比1%安の150円89銭と、昨年11月16日(151円43銭)以来の水準まで下落。140円台後半だった年初から約10円の円安・ドル高が進んでいる。

円が対ドルで150円台後半に下落、米CPI発表後-介入警戒感高まる

AGFのポートフォリオ・マネジャー、トム・ナカムラ氏は、トレードテックFX2024会議でのインタビューを通じて「日本銀行の政策行動に対する注目を排除すれば、最終的にはドル・円は米国債利回りの動きと連動する傾向がある」と述べた。同氏は円が対ドルで160円に向けて下落すると予想している。

クレディ・アグリコルCIBのG10為替調査・戦略責任者、バレンティン・マリノフ氏は「米国債利回りの上昇により、金融環境が世界的に一段と引き締まれば、リスクセンチメントの悪化を招く恐れがあり、高利回りの安全資産であるドルにはさらなる追い風が吹くだろう」と指摘。「ゴルディロックスがドアを閉めて去っていく姿が目に浮かぶようだ」と述べた。

円はポンドに対しては8年半ぶりの安値を付けた。米CPIの上振れに加え、力強い英国の賃金統計を受けて、利下げ期待が修正されている。

ポンドが対円で上昇、8年半ぶり190円台-米英統計で利下げ期待修正

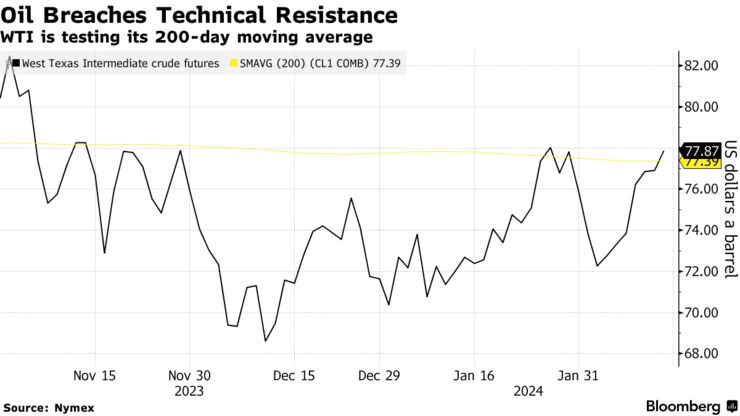

原油

ニューヨーク原油相場は上昇。石油輸出国機構(OPEC)が強気な需要見通しを示したことが材料視され、相場はテクニカル分析上の重要な水準を上回った。この水準は、今年に入ってからの狭い取引レンジの上限として機能してきた。

ウェスト・テキサス・インターミディエート(WTI)は1バレル=78ドル付近で引け、200日移動平均である約77.40ドルを上抜けた。OPECは、世界の石油需要は今年も力強い伸びを続けると予想。この予想が強気派の支援材料となったことを踏まえると、200日移動平均を上抜けたことで相場がさらなる上昇モメンタムを得る可能性は高まる。

この日はCPI統計でインフレの根強さが示され、金融市場全般にリスクオフのセンチメントが広がった。そうした中で、原油相場は上昇した。

CIBCプライベート・ウェルスのシニアエネルギートレーダー、レベッカ・バビン氏は「原油と株式のデカップリング(切り離し)が見られる珍しい日となった」と指摘。その上で、「今週は在庫の増加が見込まれており、それが上昇を抑える可能性はある」と述べた。

ニューヨーク商品取引所(NYMEX)のWTI先物3月限は前日比95セント(1.2%)高の1バレル=77.87ドルで終了。北海ブレント4月限は0.9%上昇し82.77ドル。

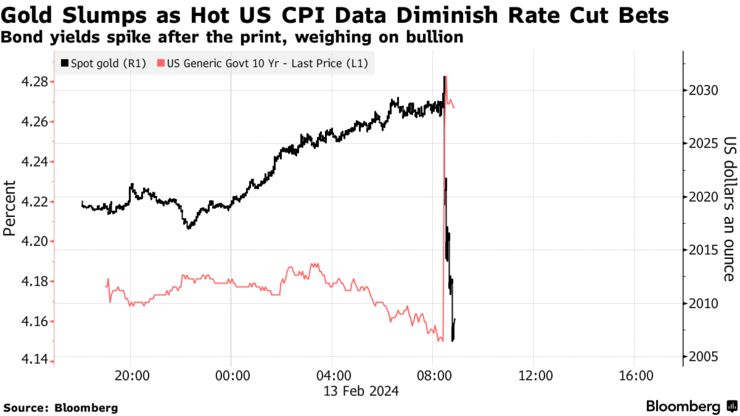

金

金相場は下落。スポット価格は昨年12月以来の1オンス=2000ドル割れとなった。米CPIが予想を上回ったことで、金融当局が近く利下げを開始するとの期待がしぼんだ。

CPI統計を受けて米国債利回りとドルが急伸し、金スポット価格は一時1.5%安の1オンス=1990.21ドルを付けた。これは、日中ベースでは2カ月ぶりの安値。

MKS・PAMPの金属戦略責任者、ニッキー・シールズ氏は「今回のインフレ統計にも、最近の他の米経済データにも、近い将来に金融当局を利下げに動かす要素は何もない」と指摘。「ディスインフレの『最後の1マイル』のペースは明らかに減速しており、当局の様子見のアプローチを裏付けている」と述べた。

金スポット価格はニューヨーク時間午後2時29分現在、前日比28.18ドル(1.4%)安の1オンス=1991.87ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は25.80ドル(1.3%)下げて2007.20ドルで引けた。

原題:Markets Jolted as Fed’s ‘Last Mile’ Looks Elusive: Markets Wrap

Traders Pull Back Bets on Fed Interest-Rate Cuts Before July

Dollar Jumps to Near Three-Month High After CPI: Inside G-10

Oil Rises as OPEC Demand Outlook Aids Push Past Technical Level

Gold Dips Below $2,000 as Traders Reduce Fed Cut Bets After CPI(抜粋)