-

雇用者数の増加は全エコノミスト予想上回る、焦点は来週のCPIに

-

S&P500種は安値を離れる、景気不安が緩和-金は3日ぶりに下落

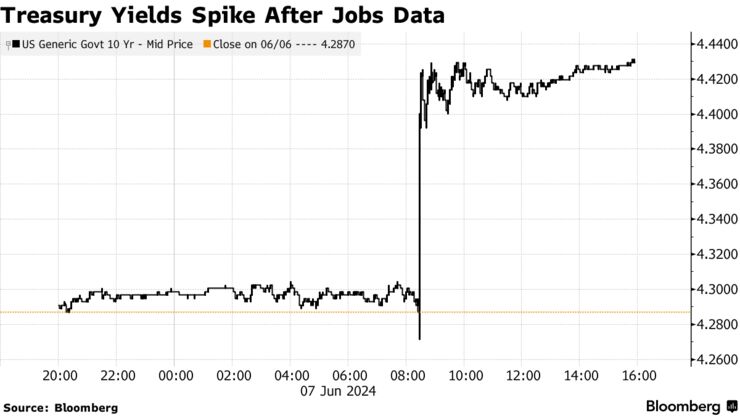

7日の米金融市場では米国債相場が下落。強い米雇用統計が利下げ見通しを後退させ、世界最大の市場に打撃を与えた。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.55% | 11.6 | 2.61% |

| 米10年債利回り | 4.43% | 14.5 | 3.37% |

| 米2年債利回り | 4.88% | 16.1 | 3.40% |

| 米東部時間 | 16時37分 |

金利スワップ市場では11月の利下げ確率が100%を切った。5月の非農業部門雇用者数は27万2000人増加し、全てのエコノミスト予想を上回った。賃金の伸びも加速した。失業率は4%に上昇した。

米国債利回りが上昇、予想外に強い雇用統計で利下げ見通し後退 (2)

Wall Street weighs jobs data.

Source: Bloomberg

eToro(イートロ)のブレット・ケンウェル氏によれば、雇用統計には強弱材料が入り交じっている。米経済が何らかの急降下に向かうとの心配を和らげる一方で、金融緩和への期待を押し戻す内容になった。

「きょうの雇用統計は利下げ期待を押し下げる可能性がある」としつつ、「しかし強い労働市場は結局のところ、まったく悪いものではない。特に個人消費に大いに依存する経済ではなおさらのことだ」と述べた。

米10年債利回り

出所:ブルームバーグ

株式相場はこの日の安値を離れて引けた。雇用統計を受けて、企業利益を損ないかねない景気減速への不安が緩和された。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5346.99 | -5.97 | -0.11% |

| ダウ工業株30種平均 | 38798.99 | -87.18 | -0.22% |

| ナスダック総合指数 | 17133.13 | -39.99 | -0.23% |

銀行株が上昇した一方、大型ハイテク株は総じて下落。ゲームストップは注目されていたキース・ギル氏による動画共有サイト「ユーチューブ」生配信中に急落。配信に先立ち、ゲームストップは最大7500万株を売り出す可能性が明らかになった。

クリアブリッジ・インベストメンツのジェフ・シュルツ氏は5月の米雇用統計について、「9月利下げの可能性は実質的に消えた」と話す。「米金融当局は確実にインフレ率が持続的に目標に回帰するよう、向こう1四半期は忍耐強く、データ次第の姿勢で臨むことができる」と述べた。

シティグループとJPモルガン・チェースのエコノミストは雇用統計を受けて、利下げ予想を変更した。両社ともこれまでは、7月の利下げ開始を予想する少数派だった。

シティのアンドルー・ホレンホースト氏は、今では9月と11月、12月に利下げがあると予想。JPモルガンのマイケル・フェローリ氏は11月の利下げ開始を見込んでいる。

米連邦公開市場委員会(FOMC)が政策決定を明らかにする12日には、5月の消費者物価指数(CPI)が発表される。

エバコアのクリシュナ・グハ氏は強い雇用統計が利下げの緊急性を低下させると認めつつ、それを決定するのは雇用者数ではなくインフレだと指摘する。

「9月の利下げを含む今年2回の利下げというのが、かろうじて正しいベースラインだとわれわれはなおも考えている」とグハ氏。「いずれの方向にせよ本当の意味で市場を動かすデータは、きょうの雇用統計ではなく、来週明らかになるCPIだ」と述べた。

ラザードのチーフ・マーケット・ストラテジスト、ロナルド・テンプル氏は「米経済がインフレ減速と粘り強い雇用が重なる『ゴルディロックス』的な瞬間を享受しているのか、あるいはインフレ圧力はなおも続いているのか、来週のCPIで状況が多少明確になるだろう」と述べた。

来週のFOMCは今年の会合の中でも特に決定的なものになると、ブルームバーグエコノミクスのアナ・ウォン氏はみている。政策金利の据え置きが広く予想されており、市場の関心は最新の経済見通しに集中する。3月の経済見通しでは、今年3回の利下げが引き続き見込まれていた。

「新しい金利予測分布図(ドットプロット)は、今年2回の0.25ポイント利下げを示唆する可能性が高い」とウォン氏は述べた。

個別企業のニュースとしては、ウォルグリーン・ブーツ・アライアンスは英ブーツ部門の新規株式公開(IPO)計画を棚上げした。ベイン・キャピタルは教育ソフトウエアを手がけるパワースクール・ホールディングスを買収することで合意した。取引規模は56億ドル(約8800億円)相当。

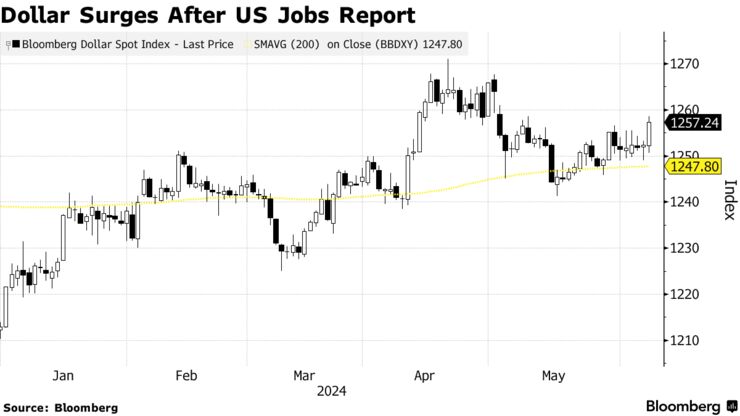

外国為替市場ではドル指数が約1カ月ぶりの水準に上昇。週間ベースでは3週連続高となった。5月の米雇用統計が予想以上の強い内容となり、予想される利下げ開始の時期が先送りされた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1262.34 | 9.99 | 0.80% |

| ドル/円 | ¥156.75 | ¥1.14 | 0.73% |

| ユーロ/ドル | $1.0802 | -$0.0088 | -0.81% |

| 米東部時間 | 16時37分 |

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、一時0.8%上昇し5月1日以来の高水準。週間でも同程度の上昇率となった。ドルにはショートカバーが入り、主要通貨すべてに対して上昇した。

ブルームバーグがまとめたデータによれば、スワップ金利市場では9月の米利下げ確率が45%に低下。雇用統計の発表前は76%だった。

ブラックロックのポートフォリオマネジャー、ジェフリー・ローゼンバーグ氏は「FOMCはインフレとの闘いに勝った。ソフトランディングを目指す闘いで負けたくない」と語る。「この非対称性が広い意味での市場の反応をいくらか和らげると思う。状況はさほど変わっていないように見受けられる」と述べた。

ブルームバーグ・ドル指数と200日移動平均

出所:ブルームバーグ

ドルは対円で157円8銭まで上昇した後は伸び悩む展開。週間では約0.4%の下落。1週間物のリスクリバーサルは2.1%弱の円コールオーバー。日本銀行は来週に政策決定会合を開く。

ニューヨーク原油先物相場はほぼ変わらず。週間では値下がりした。石油輸出国機構(OPEC)と非OPEC主要産油国で構成する「OPECプラス」が2日に生産削減幅の縮小計画を示したことを受け、アルゴリズム取引を行うトレーダーの間で売りが加速した。

OPECプラス、減産延長で合意-10月以降は徐々に削減幅縮小へ (2)

ウェスト・テキサス・インターミディエート(WTI)はこの日、1バレル=75ドル台で引けた。週間では1.9%安となった。ただ相場は、今週早くに付けた安値からは回復。10月からの段階的な削減幅縮小計画に対して原油相場が弱気な反応を示したことを受け、サウジアラビアのアブドルアジズ・エネルギー相をはじめとするOPECプラスの担当閣僚らは6日、2日の合意には必要であれば生産量の変更を一時停止または撤回するオプションが残されているとあらためて述べた。WTIは今週、4カ月ぶり安値に下落する場面があった。商品投資顧問業者(CTA)の売りも下げ加速の一因となった。

PVMオイル・アソシエーツのアナリスト、ジョン・エバンス氏は「OPECプラスのメンバーは6日、担当閣僚を集結させ、一致団結してアピール攻勢を開始した」と指摘。「この介入は非常にタイミングよく行われ、まずまずの成功を収めた」と述べた。

ニューヨーク商業取引所(NYMEX)でWTI先物7月限は前日比ほぼ変わらずの1バレル=75.53ドルで終了。ロンドンICEの北海ブレント8月限は25セント(0.3%)安の79.62ドルで引けた。

金スポット相場は3日ぶりに反落。ここ2年余りで最大の下げとなった。米雇用統計が力強い内容となったことで、早期の利下げ期待が後退した。

サクソバンクの商品戦略責任者オレ・ハンセン氏は、「力強い雇用統計を受け、ここ1週間に強まってきていた利下げ観測の大部分が反転した」と指摘。「この統計により早期の利下げ期待は排除された。賃金の伸びが根強く続き、雇用も大幅に増加していることから、市場を冷ますには高い金利が必要だ」と述べた。

この日の金相場は米雇用統計の発表前も軟調な展開となっていた。中国人民銀行(中央銀行)が5月に金購入を見送ったことが手掛かり。中国は、1年半続けていた大規模な金買い入れに終止符を打った。

中国人民銀の金保有、5月に増加止まる-1年半続いた金購入終わる

金スポット相場はニューヨーク時間午後2時49分現在、前日比75.57ドル(3.2%)安の1オンス=2300.49ドル。ニューヨーク商品取引所(COMEX)の金先物8月限は65.90ドル(2.8%)下落し2325ドルちょうどで引けた。

原題:Treasury Yields Surge as Jobs Spark Rethink on Fed: Markets Wrap(抜粋)

原題:Dollar Surges After Job Gains Top All Estimates: Inside G-10(抜粋)

原題:Oil Posts Weekly Loss as OPEC+ Plan Propels Algorithmic Selloff(抜粋)

原題:Gold Falls Most in Two Years on Jobs Data, China Buying Pause(抜粋)