更新日時

-

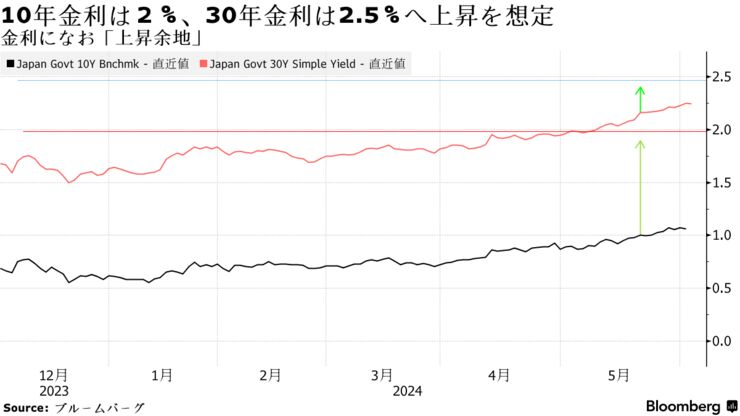

10年金利は2%、30年金利は2.5%まで上昇「十分考えられる」

-

最低限必要な量にとどめ「本腰を入れていこうとは思っていない」

明治安田生命保険は超長期金利について、なお上昇余地があると判断し、まだ本腰を入れて国債を買う段階には至っていないとみている。一方、金利がパニック的に上昇するような局面では長期投資家である生命保険会社の出番だとし、金利上昇を抑えるのに一役買う意向だ。

明治安田生命本社の外観

Photographer: Kiyoshi Ota/Bloomberg

北村乾一郎運用企画部長は4日、ブルームバーグのインタビューに応じ、日本銀行の買い入れが減る中で10年債利回りは数年で2%、日銀の買い入れが少ない30年債は2.5%まで上昇することが「十分考えられる」と述べた。

上昇基調を強める足元の金利動向も「適度な動きであり、まだ上昇余地がある」と分析。中でも超長期債は「最低限必要な量を買っていく段階で、まだ本腰を入れていこうとは思っていない」と言う。

ブルームバーグは4日、日銀が早ければ来週開く金融政策決定会合で、長期国債の買い入れの減額についてより具体的な方針を示すことの是非を含めて議論する可能性が大きいと報じた。SMBC日興証券の奥村任シニア金利ストラテジストは、日銀が金利変動を抑制しつつ国債市場でのプレゼンスを後退させていくのであれば、減額開始当初は具体的な買い入れ金額を示しておいた方が良いだろうと指摘した。

日銀、早ければ今月会合で国債購入減額を具体的に検討も-関係者

生保が主な投資対象とする30年債利回りは4日午後3時時点で2.22%と、調達コストである予定利率を上回る水準まで上昇している。市場では、国債の買い手として生保に期待する声も出ているが、金利の急変動を受けて多くの投資家は腰が引けており、日銀が国債の買い入れ減額や今後の利上げ方針について明確な方向を打ち出すまでは慎重な投資姿勢が続く可能性が高い。

北村氏は、景気に刺激的でも抑制的でもない中立金利について、自然利子率の近似値である潜在成長率を使うと日銀などの推計で0.7%程度、期待インフレ率にブレーク・イーブン・インフレ率(BEI)を使うと1.5%程度で、双方を足すと現在の30年債利回りと同じ2.2%になると指摘した。

ここから日銀が保有する国債のストック効果の1%程度を差し引くと、現在の10年債の水準も「理屈で説明できる」と語った。

超長期債投資は米国経済の成り行きを見ながら、金利が想定されるピークに近づくのか、そこから下がっていくのかを判断し、「様子を見ながらある程度到達したところで先が見えるようであれば、少し力を入れて買う」と説明。ただし、「それは足元ではない」としている。

追加利上げは7月、年度内にもう1回

日銀の追加利上げに関し北村氏は「半年以上たつとグローバルな金利低下の影響を受けるかもしれないので、7月ぐらいに確実にやっておきたいのではないか」と推察。その場合は今年度内にもう一回の利上げを想定する。

6日には30年債入札を控えている。日銀の国債買い入れ減額を巡る不透明感から超長期債中心に足元の金利上昇ペースが速く、入札に対する警戒感は強い。財務省に対し超長期債の発行減額を求める声も市場の一部で出ているが、北村氏は「30年債は生保業界として非常に必要であり、財務省には安定的な発行を期待している」と言う。

その上で同氏は「何らかの思惑により売りが出て金利が跳ね上がり、理屈から乖離(かいり)した水準では、生保業界が多分買いに入ると思う」と発言。「われわれの需要は潜在的には大きいので、そこはかなり力を入れて金利を抑えていくことが想定される」と述べた。

関連記事

(4段落に日銀関連報道とコメントを追加し、記事を更新します)