-

介入額が予想を上回れば、円安要因に-BofA証

-

介入なしなら円は再び160円を試す-マネックス証

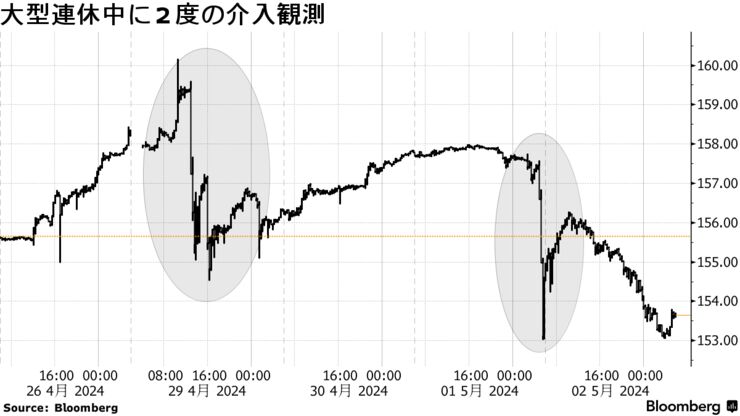

為替投資家は31日、市場で広がる円買い介入観測について答え合わせの日を迎えた。政府・日本銀行の介入実施観測があった5月の大型連休中の円反発を巡り、予想を超える介入額が明らかになれば、円安が一段と進みかねない。

財務省内で会見する神田財務官(4月30日)

Source: Bloomberg

日銀統計の確報値と介入がないことを前提に短資会社が事前に予想した残高との差異を基に推計すると、円が34年ぶり安値水準の1ドル=160円台に急落した直後の4月29日と5月1日に政府・日銀は総額9兆4000億円を投じ、円安抑制に動いた可能性がある。円買い介入が行われた2022年9-10月の約9兆2000億円を上回れば、月間の実績としては過去最高だ。

介入について肯定も否定もしていない財務省は、市場の疑問に対する回答として4月26日-5月29日の為替介入合計額を午後7時に公表する。大型連休中の円相場の急変と日銀当座預金残高の公表、介入の決済が2営業日後である点などを踏まえると、介入のタイミングには市場に明確な確証を与えるのを遅らせたかった当局の意向がうかがえる。

円相場は31日午前8時半現在、対ドルで156円台後半で推移し、最後に介入観測が広がった5月1日以降の上昇分をほぼ解消した水準にある。

BofA証券の山田修輔主席FX・金利ストラテジストは、介入規模について「効果的にできたかが焦点だ」と指摘。推計された9兆円台を上回れば、「これだけ使わなければいけなかったという解釈や介入余力への懸念から円安要因」とした半面、想定を下回れば「円高のインプリケーションは強い」とみている。

行き過ぎた円安は原材料やエネルギーの輸入コストの上昇につながり、企業収益や個人消費に悪影響を及ぼす。円買い介入だけでは国力の低下を示す円安は止まらないが、日本の金利上昇は比較的緩やかなため、欧米の中央銀行の利下げで国内外の金利差が縮小するまで、政府・日銀は時間を稼ぐ必要がある。

介入額が推計値を下回れば、効率的に資金を使ったことになり、政府の介入余力を市場に印象付けることが可能だ。円買い介入の主な資金源となる外貨準備金残高は4月末時点で1兆1400億ドル(約178兆7400円)となっている。

ただし、世界的な経済危機や緊急事態などに備え外貨を確保しておく必要があり、介入に投入できる規模は限定的にならざるを得ない。さらに、為替レートの決定は原則市場に委ねる国際的な合意への配慮も求められ、介入の乱発も難しい。

米国のイエレン財務長官は再三、為替介入はめったに使用されない手段であるべきで、介入に踏み切る際には十分な警告が発せられる必要があると発言。今後の日本の円買い介入に対し市場からは懐疑的な見方も強まっているのが現状だ。

イエレン長官、介入は「まれであるべきだ」と強調-事前の伝達も必要

仮に介入実績がゼロだったことが判明すれば、円買い介入への警戒感が後退し、円売りに弾みがつきかねない。大型連休中の円急反発はアルゴリズム取引や流動性の薄さによるもので、過度な円安をけん制する口先介入を繰り返してきた政府・日銀が160円程度の円安を容認していたことになれば、投資家に円売りへの安心感を与える。

マネックス証券の債券・為替トレーダー、相馬勉氏は「もし介入なしということなら、投資家はドル・円の上値を試しやすくなるだろう」と言う。イエレン長官の発言や現状の緩やかな円安進行を踏まえると、円買い介入を実施するのは難しいとの見方を示し、「もう一度160円台を試す展開になる」と予想した。

関連記事

日本は約3.5兆円の為替介入実施した可能性、日銀当座預金見通し示唆