ご訪問ありがとうございます

![]() 結婚6年 5歳&4歳の年子男児母:イソキチ36歳

結婚6年 5歳&4歳の年子男児母:イソキチ36歳

![]() 【wicot】1&2期 公式アンバサダー

【wicot】1&2期 公式アンバサダー

![]() 持ち家3軒目/無職の個人事業主

持ち家3軒目/無職の個人事業主![]()

![]() 家計管理/エクセル家計簿/純資産公開

家計管理/エクセル家計簿/純資産公開

![]() 日常/子供/収納/インテリア/愚痴

日常/子供/収納/インテリア/愚痴

などなど多種多様なジャンルを綴っていますw

でもやっぱりお金大好き!データ分析大好き!

人気の記事はコチラ

前回記事

国保高いっすね~っていうお話しでした(ザックリw)

巷では聞いているけど、実際自分事として算出してみたのは初めてなのでいい経験になりました。

頼りにならない旦那のお陰で私の知識がどんどん増えていきます![]()

ありがとう旦那![]()

さて、国保より社保の任意継続が安いってハナシ。

結論からいうと、我が家は国保に加入するより任意継続をした方が4万ほど安くて済みます![]()

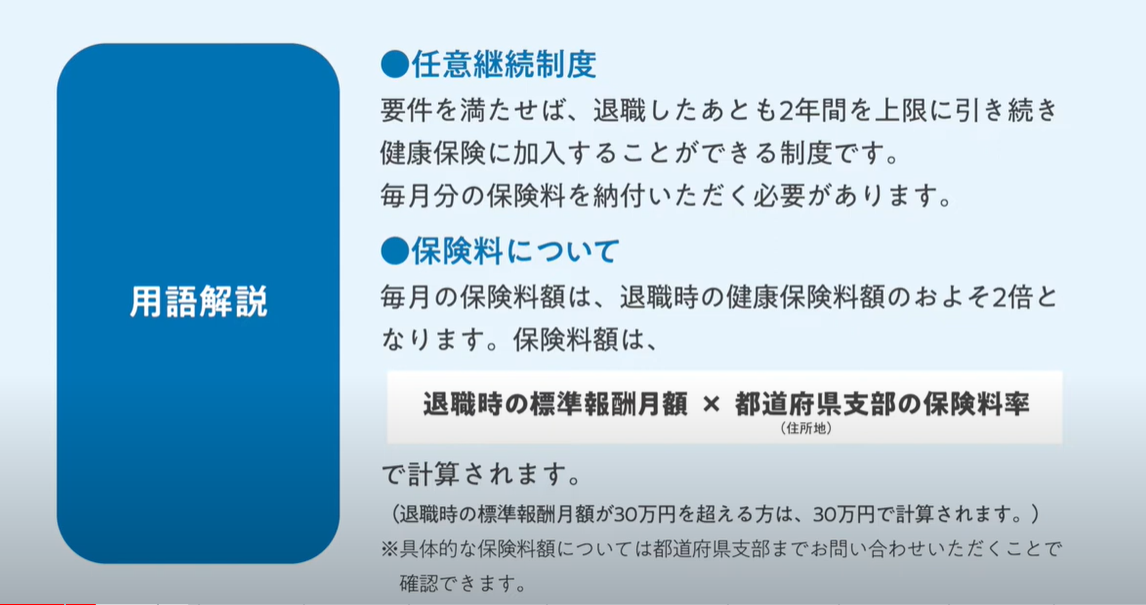

任意継続とは

退職後2年を上限に健康保険に加入しつづけられる制度。

2つ条件はありますが、我が家は条件クリア。

条件

・資格喪失日の前日までに被保険者期間が継続して2カ月あること

→退職日が4/30なので資格喪失日は5/1となります。直近2カ月っていうか勤続7年っす。

・5/1から20日以内に書類必着にて申請をすること

これはほとんどの人がクリアできる条件ですよね![]()

保険料の算出方法

※上記より抜粋

退職時の健康保険料のざっくり2倍を支払うイメージとな?

我が家でいうと23,547円×2=47,094円

たか!!

でも実は標準報酬月額を元に計算されますが

退職時の月額が30万を超える方は30万で計算されると書いてあります。

標準報酬月額は給料からいくら保険料を引くかの元になるもので、自分の基準額が分かっていれば給料で引かれる保険料もあらかじめ分かります。

都道府県で少し異なるみたいですが、一応旦那の標準額を確認します。

一番わかりやすく見るならねんきんネット

![]() ねんきんネットの年金記録

ねんきんネットの年金記録

青丸は現在なので3月が終わらないと反映されません。

![]() 前月の2月を見てみます。

前月の2月を見てみます。

ここに記載があるとおり、47万を元に計算されていることが分かります。

👆にもかいたとおり、退職時の月額が30万を超える方は30万で計算されると書いてあるので我が家は30万として計算することが分かりました。

(現在の標準額と上限30万のどちらか安い方が適用。ここが25万とかの人は25万で計算します)

我が家の保険料

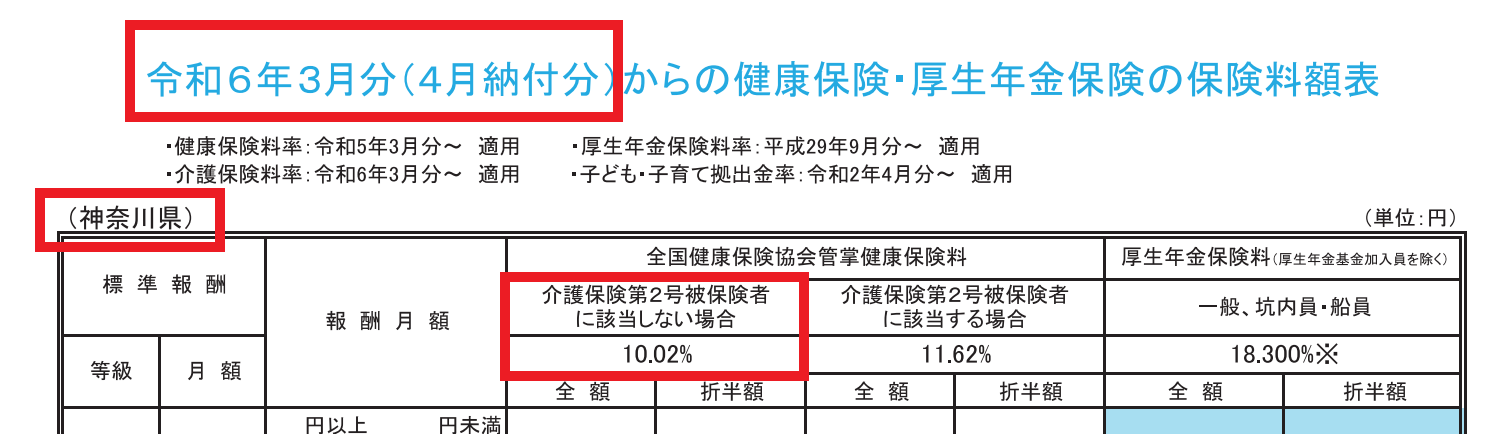

我が家は神奈川なのでR6年の神奈川の料率は10.02%とのこと。

(10.02%=0.1002)

30万×0.1002(居住地の料率)=30,060円

→これが旦那の健康保険料です。

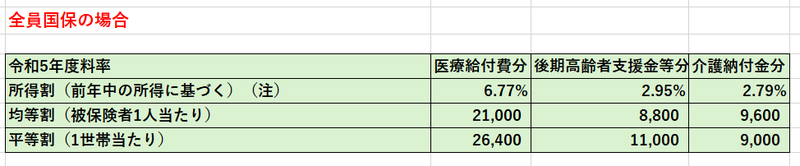

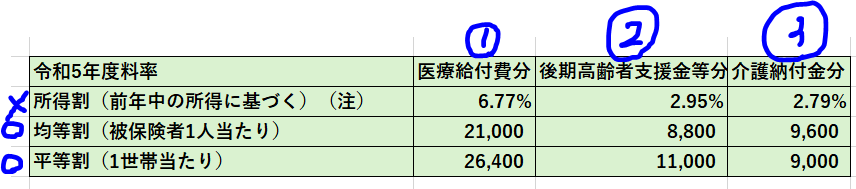

国保だと

その差41,300円!

この差はでかくないですか?

いままで通り、家族全員がいままでの健康保険を継続できてこの保険料。

ここに私と旦那分の国民年金を加算しても、国保とこの差が生じます。

これは任意継続するしかない![]()

ただ注意点もあります。

![]() 扶養問題

扶養問題

![]() 今後の稼いだ金額次第

今後の稼いだ金額次第

扶養問題

扶養に関しては、私は今年の年収130万を超えたら私は抜けないといけない。

→今のところ3.4.5月の収入の予定が100万程度なので超える予定はない。

その後の予定は不明なこともあって今現状は私も扶養に入っていられます。(扶養に収まる気はない。)

抜ける必要が出た場合は私だけ国保になる可能性アリ。

→前年所得に応じるので私は安い![]()

2023年会社員年収170万+事業収入が300万の経費で相殺されているので課税はゼロ![]()

所得がそもそもない人は、①②③の均等割と平等割だけ払うらしい。

(これまで夫扶養に入ってた所得のない専業主婦が、国保に入る時もこのイメージ)

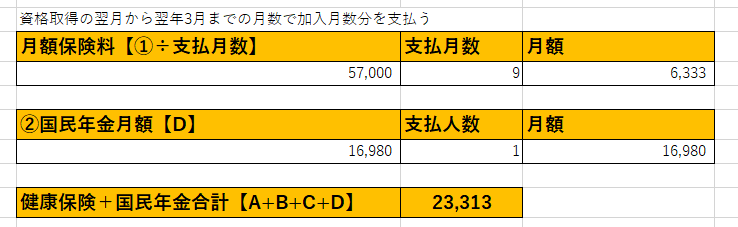

![]() 仮に6月の収入で私が扶養から抜ける可能性が出た時、7月(7月-3月までの9カ月間)から国保として計算

仮に6月の収入で私が扶養から抜ける可能性が出た時、7月(7月-3月までの9カ月間)から国保として計算

私の支払いは年金コミで月23,313円

今後の稼ぎ次第

国保は前年所得に応じた保険料。

任意は退職時の標準額に応じた保険料を2年ずっと定額で払い続ける必要がある。

ってことは早い話、稼げなかったら国保のほうが翌年の保険料が安くなっていく。

会社員より稼げるなら任意継続の方が保険料が安いということになります。

退職時の標準月額が30万として計算されている状態での保険料なので、今後2年間の中で、稼ぎが月30万を下り年収が会社員以下となる可能性があるなら、翌年からは国保の方が安いという事。

調べた所、2022年?の法改正で任意継続→国保への切り替えが自分の意志でできるようになったらしい。

これまでは任意継続したら2年は抜けられず、新たな就職先で社保に入る事でしか抜けることができなかった?みたいです。

改正で、自分のタイミングで国保へ切替ができるようになったみたい。(切替は4月がオススメ)

幸い、我が家は旦那が稼ぐ気満々なのと、私も旦那に稼がせる気満々なので任意継続でもいいかなと思った次第です![]()

![]()

既に健保に提出する書類は昨日印刷してできるところまで記入してあるので、退職したら出すだけ!!!

これで来年4月から、旦那の稼ぎに応じて国保へ切り替えるということも視野に入れつつひとまずは任意継続でいこうかなと思っています。

知らないでは生きていくことができない。

情報弱者にはいきづらい日本を生き抜くために、私は自分や家族がソンをしないよう今まで以上に制度やお金についても勉強せななと思った次第です。

いかがだったでしょうか~?

こういうの苦手と目を背ける人も多いのではないでしょうか。

まぁ結局、その時にならないと動かないのが人間ですね。

私は数年前に亡くなった実父から「年金払うなムダ」と教わって生きてきました。

20代前半の3年ぐらい年金未納で、どうあがいてももう追納ができない分があります。

そんな父は年金もらう前に死にましたが、彼にとってはある意味で正解だったかもしれないですね![]() (実際年金払ってたのかは知らん)

(実際年金払ってたのかは知らん)

日本のこれからを支えるのは正しい知識やマネーリテラシーを持った私たちとその子供。

私は父のようには生きないし、苦手だからと目を背けることはしない。

でも苦手な人のサポートをしていくのが使命かなと思ったりします![]()

![]()

興味ある方は個別相談しますね~![]()

![]()

はい、長々お付き合いいただいた方、ありがとうございました![]()

![]()