老後破産

お金が無くなる生き方...

いつもブログを読んでいただきありがとうございます。創業24年、東京と中国に会社を構える貿易商社を経営、日本と中国を行ったり来たり、お客様の笑顔の創造をモットーに「30期年商30億円への飛躍」を目指しているおっさんのブログです。老後破産が話題になっています。今の時代、年収1,000万円超でも楽な生活は出来ない。昨今、東京はマンション価格が高騰していますが、年収1,000万円超だと無理してタワーマンションを購入する人も居る。それって貧乏への道一直線です。同じお金の使い方でも郊外に5,000万円の戸建てを購入し、5,000万円は老後資金として貯める!そんな生き方の方が浪費人生より数倍リッチになれると思う。

東京で人気のタワーマンション

年収別手取額

年収1,000万円と年収750万円の手取り差は「128万円」で月10万円しか違わない...

老後に必要な資金は2,000万円超

そもそも貧乏とは何か?ズバリ収入以上の出費をしてしまう浪費家です。政府によると年金以外に老後資金は最低でも2,000万円は必要とのこと!政府が試算するまでもなく老後資金は必要です。年収が低いから無理?と思う人居るかもしれませんが、出費を抑え年50万円預金すれば40年後には2,000万円貯まる、資金運用すれば2,000万円超になる。日本は共産主義に非ず老後費用を全て国が面倒みるのは違う!年金頼みな他力本願な老後ではなく、自分の老後費用は長期に渡りコツコツ貯めるに限ります。

◼️家計金融資産

2023年の家計金融資産は2,121兆円、国民一人辺り約1,790万円を保有していることになる。内訳は「預金1,166兆円・株307兆円・年金535兆円」

貯蓄階級別世帯分布

貯蓄額の中央値は1,061万円

貯蓄額100万円未満の世帯10.1%より、4,000万円以上の世帯の方が12.1%と多い。3,000万円以上保有している世帯を合わせると18.5%になる。

老後資金に必要な2,000万円超

年金以外に老後資金は2,000万円超は必要になる。民間調査で2,000万円以上貯められる人は19.4%とのこと!他力本願な老後ではなく、自分の老後費用は長期に渡りコツコツ貯めるに限ります。

結果が全ての経営道、今の結果は過去の努力の賜物、今の努力は未来の結果に繋がる!努力に勝る成功への道は無い、変化と進化を繰り返しながら会社経営を楽しみます。

会社設立24年の軌跡動画

Creative Trading Companyの新たな挑戦

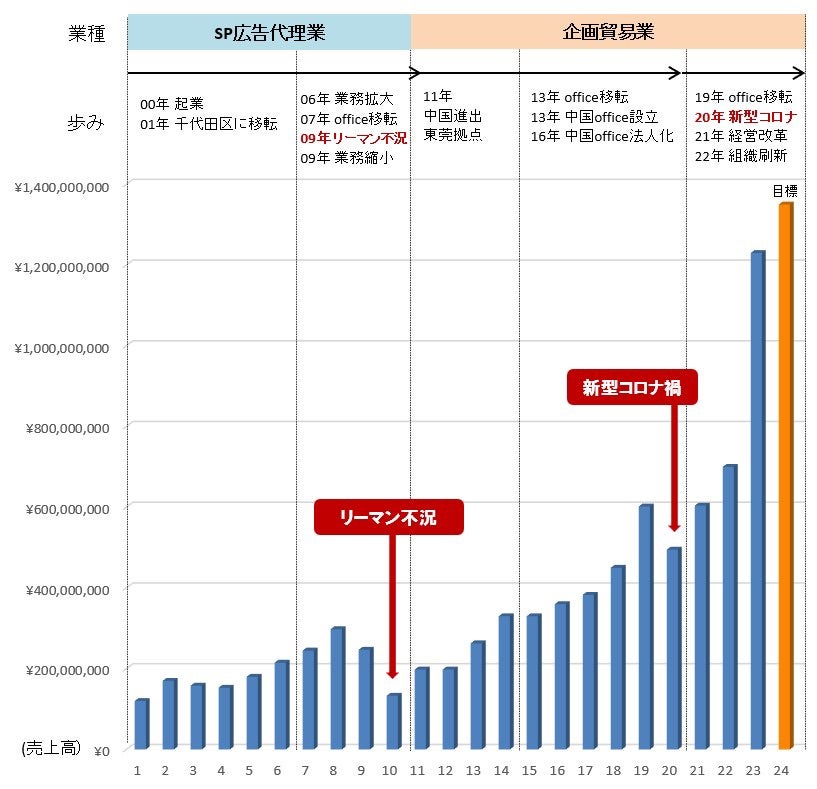

23年間の売上推移

会社は「成長期→ 成熟期→ 衰退期」を辿る。弊社は2020年の例外無き経営改革を機に第三次成長期に突入!30期年商30億円に挑戦中

◼️Tokyo Office

’00年広告代理店起業→ ‘10年貿易業転身

営業・企画・デザイン・販売の拠点

資本金5,500万円

◼️China Office

’11年進出 → ‘13年設立→ ’17年法人化

工場探し・品質管理の拠点

資本金100万元(約1,650万円※当時レート)

◼️茨城物流センター

自社商品の保管及び全国出荷の拠点