ついに部署内も陽性者が出たり、子供の休園、学級閉鎖等で人数が少なくなり、仕事しんどい!しかも雪予報。

先週も今週もスキーに行けず暇しています。

そんな訳で、先月になりますが

昔から漠然とした不安がずーっとあった「老後」について

まずは現実と向き合うことにしました![]()

家の話とは少し外れますが、相変わらずの長文お付き合いください。

今回使用したのはこちら。

【無料ダウンロード】老後資金が不足しないように、まずはエクセルでライフプランニング!

FPに相談しようか迷いましたが、まずは自宅で簡単に「ライフプラン」が作成できるものはないかと探しました。

無料だと使用期限がありますが、まずはライフプランを作ってみたいという方にはぴったり。入力する欄が分かりやすく、おおまかな数字を入れるだけでもだいたいのライフプランが作成できてしまうのです。

![]() 収入

収入

![]() 年金・退職金・その他一時収入

年金・退職金・その他一時収入

![]() 支出

支出

これさえ入力できればOK。

私が気になっていることを盛り込んで、まずはかなり大雑把なプランを作成してみました。

気になっていることとは・・

![]() 私が今の仕事を続けられなくて大丈夫?

私が今の仕事を続けられなくて大丈夫?

![]() 2人の年金額でいくら足りないの?

2人の年金額でいくら足りないの?

![]() 家のメンテナンス費と車購入費など、大きな支出は大丈夫?

家のメンテナンス費と車購入費など、大きな支出は大丈夫?

![]() 2人の夢である大型犬は飼える?

2人の夢である大型犬は飼える?

です。

特に私の仕事の部分は、今の会社で働けてもあと5年ぐらいかなと(会社の事情)。ハイ、私の収入に頼った生活をしてきたので、これに怯えています。

もしかしたらもう少し長く働けるかもしれませんが、まずは目標としてあと4年、今の収入を維持して、その後は最悪派遣やフリーター?転職がうまくできなかったとして(悲しいけど)数字を入れてみました。

いい方向でシュミレーションしても意味ないですもんね![]()

あと、これを機に2人の年金がいくらぐらいになるかも計算しました。これもねんきんネットでできるのですが、結構色々なパターンをシュミレーションできます。

厚生年金は収入にもよりますので、

こちらも今の収入はあと4年、その後は派遣として働いたとしての数字を入力。

うちは夫が厚生年金に入っていた期間がかなり短いので、これもネックなんですよね![]() でも現実と向き合うのが目的です笑

でも現実と向き合うのが目的です笑

収入がなんとか入力できたところで、次は支出です。

ここで私は気付いたのです。

「支出」

によって結果が全然違うことに![]()

当たり前ですが、月数万円の違いも、老後20年となると大きな額になります![]()

今の自由気ままなお買い物は一切やめて、つつましい生活を送ると想定しています![]()

少し甘いプランですね![]()

で、どんな感じかというと!

これ、携帯で見れるのかな![]()

でも実際はもう少しかかるんですよね、きっと。

だって欲しいものすべてお小遣いで足りるとは思わないし、旅行だって行きたい。

冠婚葬祭費や通院費も計上されていないもんなぁ![]()

ちょっと甘すぎるかもしれません。

ただ、私の不安点はきちんと盛り込んでみました。

私の仕事があと4年だったとしたら。

これが大きな不安だったのですが、頑張ればなんとかなりそうなことに安堵しました![]()

こうやって現実を見て、まずはあと4年頑張ろうという気持ちになれる。いや、もうつらくて、まずは今年頑張ろうって感じですが![]()

少ないけれど退職金はもらえるかな?それは不確定なので入れていません。収入は手取り額で計算しています。

それと今年か来年に繰上返済する予定ですが、それはもう実行済みという仮定で入力しました。

大きな支出予定は

・大型犬を飼う(500万)→一括で計算

・8年後に車の買い替え(350万)

・家の修繕(できれば多少リフォームも)(200万)

新車買ったばかりなのに、最近車が高くてもう次の買い替えを心配してる![]()

数字を見てもよく分からないですよね![]()

ただ、とにかく私が今の仕事をやめると毎年赤字ということだけわかります![]()

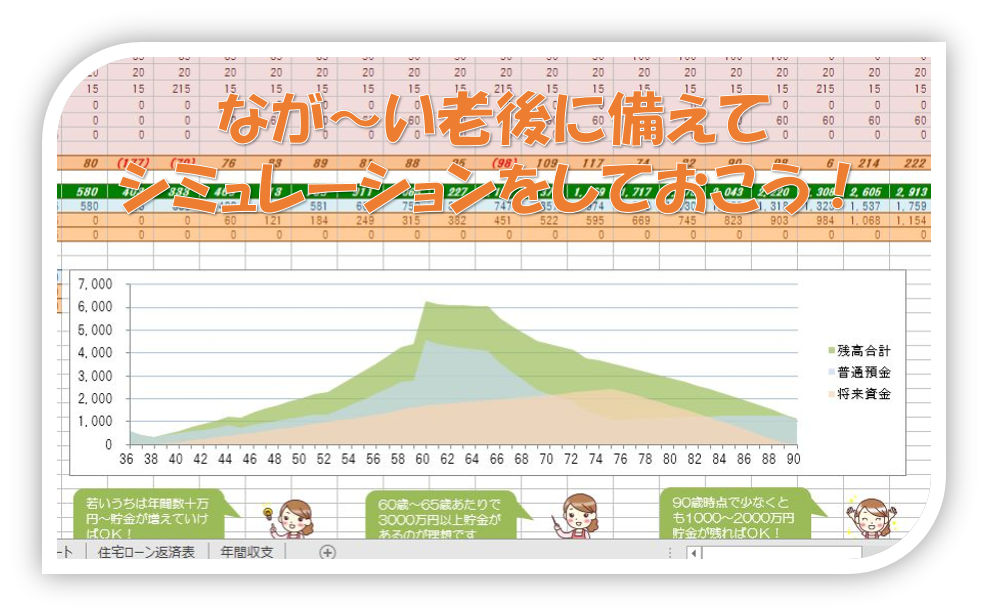

そして見やすいのがこちら!

赤字の年ばかりでドキドキしたけど、

このグラフを見ると、なんとかいけそうな気がしないでもない?!

いや、しかし夫54歳。

老後が目の前だと嫌でも実感しますな・・![]()

老後2,000万円問題なんてありましたが

我が家は二人で4,000万なんてとても用意できそうもない![]()

それでもつつましく暮らせばいけるかも?!

シュミレーションだと

夫が60歳の時点で2,700万、65歳の時点で1,600万という感じです。

まぁ10歳離れているので、私が60歳(夫70歳)になる時に確定拠出年金や、まだ不確定な積立NISAも、全部ひっくるめて500万と計算していますが(大雑把すぎてすみません~)実際はもう少し用意できるかなと思っています。

これを見て安心するのは甘いかもしれませんが、

ただ漠然と不安に思っているより良かったと思います。

大型犬を最後まできちんと飼ってあげられるか、もずっと不安でしたが、ようやく一歩踏み出せるかもしれません![]()

それと、あまり貯蓄貯蓄と神経質になるより、2人が元気なうちに旅行したり、趣味を楽しんだりすることも大切![]()

お子さんがいたら教育費も心配の種だと思いますが、色々なパターンでプランを作成してみると少しは不安が解消されるかも?!

甘いプランを作成してモチベーション維持することも大切だし、たまには厳しいプランを見て気を引き締めることも必要だし。色々な使い方ができると思います。

あとはなるべく貯蓄額を増やすためには「健康」が一番大事![]()

いつまで働けるかで全然変わりますよね。

2人で健康に気を付けて、健康にも投資しつつ頑張ります。