地震と事故で相場がどうなるかと思ってた。日経平均は4日の寄り付きは下げたけどそこそこ戻して、5日はさらに少し戻った。

私が今回買い付けた分はいずれも値が上がった状態だったのでトホホなのだが、成長枠も積立で少しずつ買うのでどうということもない。次に買う時下がってれば「お得に買えた」んだし、上がってれば「この前買って得した」ことになる。

肝心なのは積立後にいつ売るかという出口戦略である。原資を銀行預金した場合の利子の税引き後より利益があればそれでよしと思ってる。

さて、新NISA向けに出来た新しい投資信託で「高配当の日本株」をまとめたものがある。昨年12月につくられたが人気のようだ。配当を定期的に分配するタイプと配当分を複利のように組み入れて増やすタイプがある。高配当に限らず一般的な投信は後者である。

SBI証券が出してる投信をSBI証券で買えば信託報酬が安いのだが前者しかない。積立しかやらない私としては後者の方が良いのだが。なお、大和証券は両方出してるが信託報酬が4倍なので躊躇っている。

いずれにせよ最初にがっつり買って配当を年金のように受け取っていくのがこの投信の本来の戦略だろう。既に新NISA枠で買える12月29日ごろから値が上がっていた。私は存在を知らなくて出遅れたので4日でドンと上がって5日でさらに上がったところでしか買えなかった。

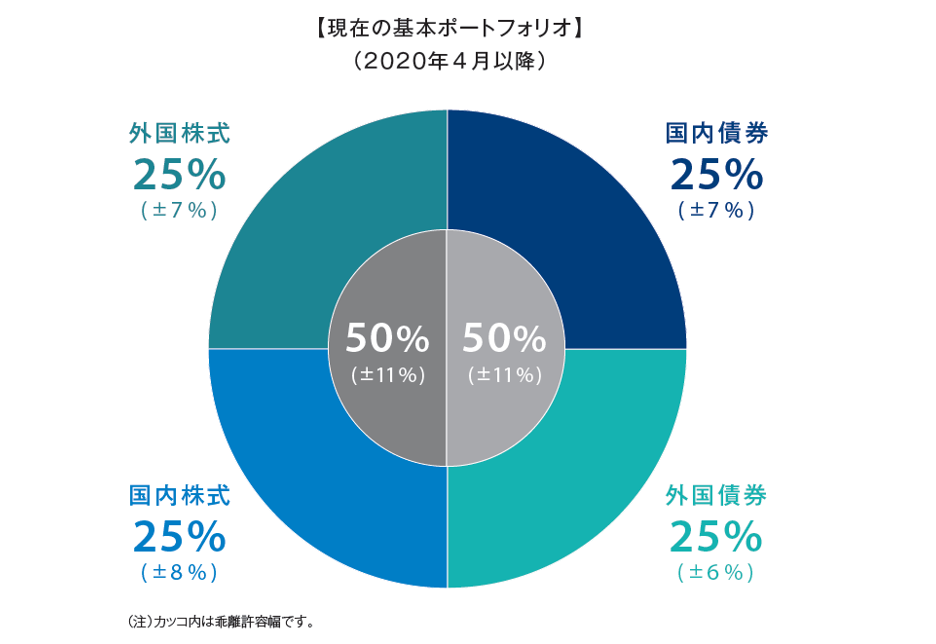

投資は対象を分散するのも定石なので、日本株・日本債券・米国株・米国債券を等しい割合で買っている。既出の日本株(の投信)以外は全部インデックス連動の投信である。

ちなみに国民年金はこの4分割で運用されてる。米国ではなく外国株と外国債券になっている。

時々マスコミが「年金の資金が○○(兆?億?)円減った」といって大騒ぎするが、奴らは増えたときはめったに報道しない。

なんにせよ、まだ初回である。時間分散としてはおおむね月に3回に分割している。「100円から買える」から分散できるわけだけど、積立の設定としては毎営業日でも買えて「究極の時間分散」と謳ってる。しかし、自動設定したとて確認は必要だし、大変そうなのでやらない。

そういえば、この自動設定ってのはよくよく確認しないとNISA枠で買ったつもりが一般枠で設定してたり、同じNISAでもつみたて枠と成長枠を間違えてたりする。締め切り直前で気づいたから良かったけど。