下記リンクが日本経済新聞記事です。、

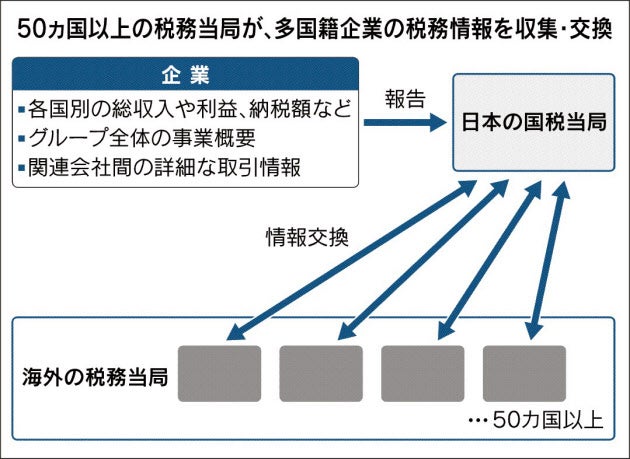

記事によると、日本は16年度税制改正で「移転価格の文書化」を国内法に反映。段階的に実施され、連結売上高1千億円以上の多国籍企業は18年3月期決算から、グループ構成や各国別の納税状況、移転価格の算定根拠などをまとめた3種類の文書すべての作成が義務付けられました。

税務部門が手厚い欧米企業はこうした事情を熟知しており、あらかじめ各国子会社の利益率を調整したり、利益率の根拠を理論武装したりして備えている。だが日本企業は手が回らず「結果的に、課税につながる情報だけをさらす形になりつつある」

https://www.nikkei.com/paper/article/?b=20180402&ng=DGKKZO28742330Z20C18A3TCJ000

(主要部分記事貼り付け)

国税当局が求めるのは「移転価格の文書化」と呼ばれ、経済協力開発機構(OECD)などが15年にまとめた国際課税に関する「BEPS(税源浸食と利益移転)プロジェクト」の最終報告書に盛り込まれた。

日本は16年度税制改正で国内法に反映。段階的に実施され、連結売上高1千億円以上の多国籍企業は18年3月期決算から、グループ構成や各国別の納税状況、移転価格の算定根拠などをまとめた3種類の文書すべての作成が義務付けられた。

文書化された企業の移転価格情報は各国当局間で交換し、節税策に対抗する「移転価格税制」での課税に役立てる。現在は50カ国以上がこの枠組みへの参加を表明しており、日本は18年9月までに情報交換を始める。

各国当局が注目するのは、企業が他国に不当な利益移転をしていないかという点だ。特にインドなどの新興国や中国の課税姿勢が厳しく、常に移転価格税制での追徴課税を狙うとされる。

税務部門が手厚い欧米企業はこうした事情を熟知しており、あらかじめ各国子会社の利益率を調整したり、利益率の根拠を理論武装したりして備えている。だが日本企業は手が回らず「結果的に、課税につながる情報だけをさらす形になりつつある」

米トランプ政権が17年12月に実施した税制改革が追い打ちをかけかねないとの見方もある。米国の税制改革は法人税率が21%に下がり、日本の米国子会社の利益増につながったが「米国外への支払いに対しては課税強化の側面もある」。代表例が租税回避防止税(BEAT)の導入だ。

BEATは一定の条件を満たした場合、米国内の企業から米国外の関連企業への支払いに課税する仕組み。日本企業の米国子会社が本社に払う特許使用料などが課税対象になる可能性がある。