1 名前:powder snow ★[] 投稿日:2022/05/23(月) 09:33:53.82 ID:ekpctGVv9

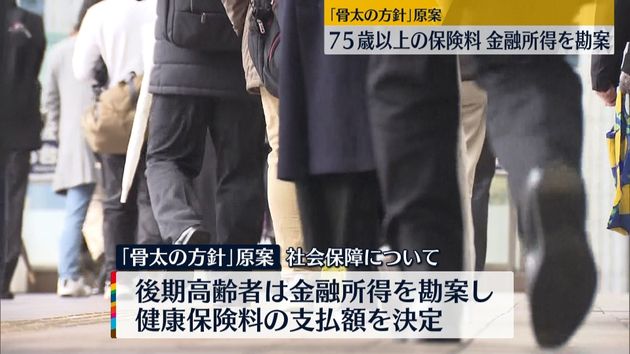

経済財政運営と改革の基本方針、いわゆる「骨太の方針」の原案が日本テレビの取材でわかりました。75歳以上を念頭に、株などの金融所得を勘案して健康保険料の支払額を決めることなどが盛り込まれています。

岸田政権初となる「骨太の方針」原案は、「新しい資本主義」の実現に向け、「成長と分配をともに高める」としていて、人への投資のほか、科学技術・イノベーション、スタートアップ、グリーントランスフォーメーションなどへの投資の5つを柱として掲げています。

中でも社会保障について、75歳以上の後期高齢者は、株や配当などの金融所得を勘案して健康保険料の支払額を決めるとしています。現役世代の負担をやわらげるねらいです。

骨太の方針は月末の経済財政諮問会議で示され、参院選では与党の公約にも反映されます

4 名前:ニューノーマルの名無しさん[] 投稿日:2022/05/23(月) 09:35:54.30 ID:CFEoNuYs0

75歳以上には金融所得を勘案すると言って支払額を上げ、現役世代への負担は和らげないオチ

8 名前:ニューノーマルの名無しさん[] 投稿日:2022/05/23(月) 09:36:56.14 ID:RbwKHKWp0

株で損したときに保険料免除になるならいいよ

19 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 09:43:08.08 ID:+CIFmmXg0

源泉徴収だと

わかんないんだろ

把握できるんかこれ

22 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 09:44:27.97 ID:VjC+RH1m0 [1/3]

金融所得の定義で揉めそう

美術品とかも入るの?

24 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 09:44:57.47 ID:VZUu8aXe0 [1/2]

税金取るけど分配しませんだぞ

騙されるなよ

42 名前:ニューノーマルの名無しさん[] 投稿日:2022/05/23(月) 09:53:41.88 ID:hFut8u+U0 [1/2]

金融所得てまぁ株だろうなぁ

株売却益&配当金?!あれ配当金は年20万以下は未申告でOKだろ

売却益は20.315%税金引かれてる

せっかくの利益分持ってると生意気だから保険料で徴収かよ

44 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 09:54:13.80 ID:VjC+RH1m0 [2/3]

これ、高齢者の財布の紐をきつくさせて経済に悪影響を与えるんじゃねぇかな

高齢者って基本的に手持ちの金で死ぬまでもたせないとってなるんだから、固定費である保険料が上げられると恐怖を感じて自己防衛始めるやろ

51 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 09:56:43.85 ID:6sbFCDXe0 [1/3]

今でも総合課税なら普通に健康保険の算定基準に入ってるじゃん

何をどう変えるか具体性が全くない

まさか分離課税でも強制的に算定基準に入れるの?

無茶苦茶にも程があるけど

76 名前:ニューノーマルの名無しさん[] 投稿日:2022/05/23(月) 10:08:10.84 ID:6/WtOWVZ0 [1/2]

預金に全く金利が付かない状態で搾取されて

リスクとって投機やってたまたま利益が出たら実質的な増税かけられるって

岸田半端ないね

ちなみに大損しても所得税との損益通算は許しませんw

119 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 10:28:00.34 ID:aP2b58lh0

アホかw

老後の為に準備してたやつが馬鹿を見る仕組み???

誰もやらんわwww

おんぶにだっこがベストなんてクソ過ぎんかwww

124 名前:ニューノーマルの名無しさん[sage] 投稿日:2022/05/23(月) 10:31:26.27 ID:PyvdivK90

これは色々おかしいね

課税所得を払った後の資産によって皆保険に差をつけるのはおかしいし

年齢による差別もおかしい

厚労省に金融資産調査権を与えるのはなんか違うし

皆さんの仰る通り

- 実際にどう運用するのか不明で

- おそらく高齢者の財布の紐が更にきつくなり

- しかも現役世代の負担は減らない

としか考えられない骨太の方針の原案……

しかもこれが通ったら高齢者の定義が早々に変わりそうで怖いですよね、75歳→65歳あたりの変更はすぐありそう……ちょっとだけ配当で余裕のある老後生活など考えない方がいいのかなー?

シバオ:これ……本気でこんなことをやるなら

「75歳になる少し前に持ち株を売り払う」

のが普通になりそうだが……本気かね?

少なくとも『貯金から投資へ』の流れに逆行しているのは確かだろうね……

75歳以上は所得税・住民税とも総合課税しか選べないことになるのだろうか?

あ、なるほど海外投資家は国民健康保険料など関係ないからな……

しかしこれ、国を挙げてのハメコミに見えないかい?

……と骨太の方針の原案を見て、私も掲示板の皆さんと同じような感想を持ち、岸田さんは自分が何を言っているのか判っているのだろうかと考え込んでしまうリタイア主夫です。

うーん、やはりこんなことをしっかり考えずに言い出す政権下では

「株価が下がりそう」

ですから、持ち株売却進めるかー! 政権変わったらその時また買い直せばいいやー!

*******************

ポイ活随時報告:最近メイン使用のポイントサイト「ニフティポイント(旧ライフメディア)」

私は2019年から使い始めて年平均3万円程度のお小遣い稼ぎになっています。

登録と使用で500ポイント貰えますので、記事内容が役立ったら![]() から登録ご検討下さい。

から登録ご検討下さい。

こちら![]() はポイントサイト『ハピタス』、何だかんだ言って長く続いていて還元率もいいサイトです、登録しておいて株式やFX口座・新電力乗換などに利用することをお勧めしますよー

はポイントサイト『ハピタス』、何だかんだ言って長く続いていて還元率もいいサイトです、登録しておいて株式やFX口座・新電力乗換などに利用することをお勧めしますよー![]()