【3138】富士山マガジンサービス(東証グロース) OP

現在値 760円/100株 P/E 9.0 P/B 1.17 12月無配優待

個人・法人に雑誌の定期購読を提供するオンライン書店。出版社からの手数料が収益源。

配当金は12月末に16円配当を予定しているため、配当利回りは約2.11%となります。

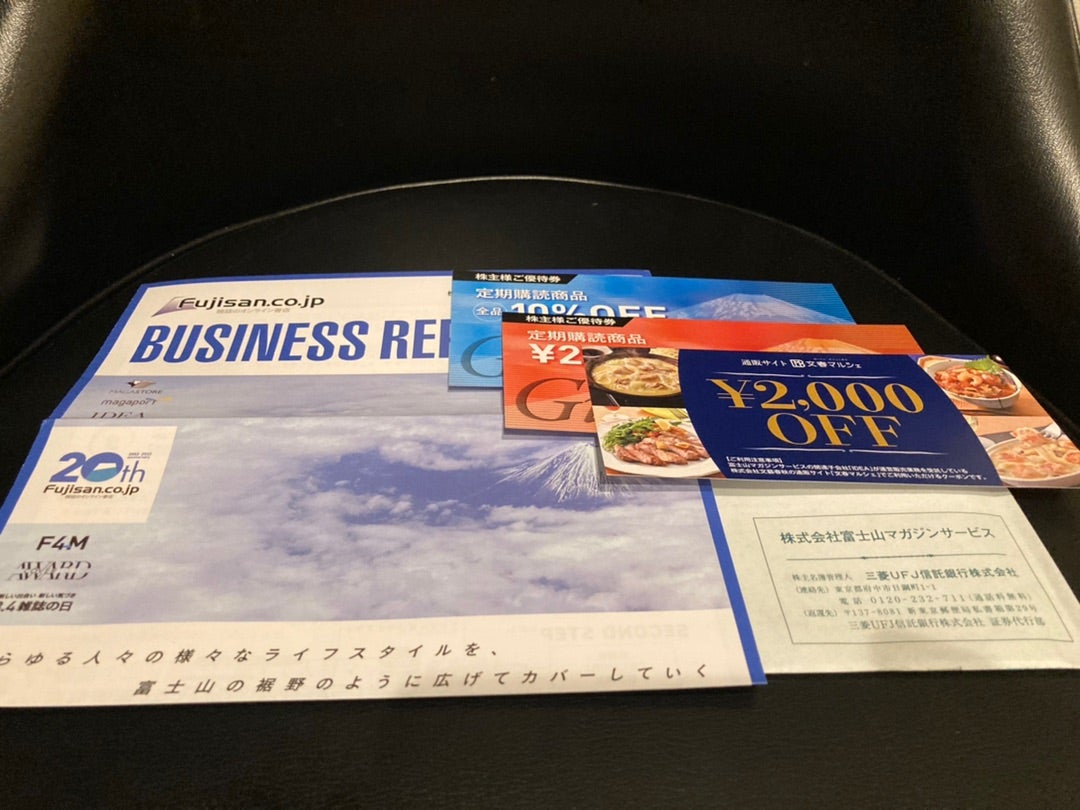

富士山マガジンサービスは株主優待として12月末の単元株主に対し、2,000円分の割引クーポン(※10,000円以上の定期購読で使用可)進呈しているため、優待利回りは約4.73%となります。

業績は下記の通りです。

■2020年12月期 売上高 51.4億円、営業利益 3.2億円 EPS 68.7円

■2021年12月期 売上高 59.3億円、営業利益 5.2億円 EPS 109.0円

■2022年12月期 売上高 59.6億円、営業利益 4.4億円 EPS 90.0円

■2023年12月期 売上高 61.4億円、営業利益 4.2億円 EPS 84.3円 ce

□2023年3月1Q 売上高 14.5億円、営業利益 0.7億円 EPS 13.5円(5/12)

□2023年6月2Q 売上高 30.2億円、営業利益 1.9億円 EPS 37.9円 ce

2022年12月期の売上高はYoY+0.6%の59.6億円、営業利益はYoY▲15.6%の4.4億円となり、若干ながら予算未達となりました。主力の紙雑誌事業の定期購読会員数は、“巣ごもり消費”の一巡や、採算性重視で顧客獲得コストを抑制したことから、会員数の増加はYoY+189千人の3,938千人と成長率率が鈍化したほか、直近課金のアクティブ会員数も休刊誌の増加によりYoY▲34千人減の600千人となりました。他方、デジタル雑誌事業は電子書籍の読み放題取次サービスが堅調増となり、全社売上構成比も4割割超に成長しました。

2023年12月期の通期予想については、売上高がYoY+3.0%の61.4億円、営業利益はYoY▲3.2%の4.2億円と増収減益を見込んでいます。主力の紙雑誌事業については、定期購読見込客の初期離脱を防ぐべく“一括払いの分割払い(要は割引の割賦販売)”等に引き続き取り組み、新規獲得客が伸び悩むなかで既存客の囲い込み強化を図ります。他方、成長続くデジタル雑誌事業については、電通との協業により読み放題取次サービスを強化するほか、スマホ閲覧の最適化等を図ります。利益面については、デジタル投資や広告投資にくわえ、人件費増加を見込むため減益想定となります。

当社はAmazon日本法人創業者の西野伸一郎氏が、参画したネットエイジ(現:ユナイテッド)の社内ベンチャーとして創業しています。初期はCCC傘下で出版社と購読者の雑誌の取次を行っていたものの、現在では独立系として、電子取次事業では最大手のメディアドゥ(3678)に大きく離された2番手グループのポジショニングとなっています。特に中長期的な経営計画を公表していないものの、紙の書籍/雑誌市場のTAMが年率10%縮小(2022年:4,795億円)しているほか、書店実店舗も減少しているため、徐々にインターネットに軸足を移しています。

当面の取組事項としては、縮小する紙媒体は効率化による利益確保を図るとともに、雑誌以外の書籍・ムック本の取扱いのほか、広告同梱サービス、固定ファンのコミュニティ化等による“副収入”の獲得を目指します。好調なデジタル雑誌事業については、丸善CHI傘下で当社第2位株主(10.2%)の図書館流通センターと協業し、図書館利用者に向けた電子雑誌閲覧サービスを開始しています。此方は当社(51%)と電通(49%)の合弁会社である電子雑誌・記事配信PFを活用したB2Bサービスであり、定期購読同様に自治体からの安定的なストック収入の拡大を目指します。

他方、財務面については借金5.5億円に対して現金が30億円程積み上がっており、ネット無借金ではあるものの、うち購読者からの年間購読預かり金が11億円程あるため、実質ネットキャッシュは13億円程とみられます。それでも自己資本比率は36.6%と一定水準にあることから、終わった期から年20円の初配に踏み切っているものの、配当性向20%基準のため、減益予想の進行期は4円減配の年16円配を見込んでいます。

*参考記事① 2022-04-20 799円 OP

【3138】富士山マガジンサービス/巣ごもり特需一服も、電通合弁のデジタル雑誌事業は着実に成長。

*本記事の内容記述は一般に入手可能な公開情報に基づき、作成されています。 ![]() 特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

![]()

![]()

![]()