通貨発行益。

通貨を発行する際に得られる利益のことですが、この言葉については反緊縮派の間でも間違った認識の方が割と多くいらっしゃるようなので、正確な意味をご理解いただければと思います。

もっとも多い誤解は、この記事で説明されているものではないでしょうか。

財政危機 借金1000兆円が消えるって、なぜ? 高橋洋一 週刊エコノミスト

日銀券を発行すると通貨発行益が発生する。大まかに言えば、1万円の紙幣の発行に15円の製造コストがかかり、その差し引きが通貨発行益になる。だから通貨発行益はほぼ通貨発行額に等しい。

つまり、

1万円という紙幣を印刷するのに、15円の経費がかかるので、

10,000円 - 15円 = 9,985円

この9,985円が通貨発行益だという説明ですが、

この説明は間違っています。

では、日本銀行のホームページを参照してみましょう。

日本銀行の利益はどのように発生しますか? 通貨発行益とは何ですか? 教えて!にちぎん 日本銀行

タイトルからも解る通り、

通貨発行益は日本銀行の利益

として説明されています。

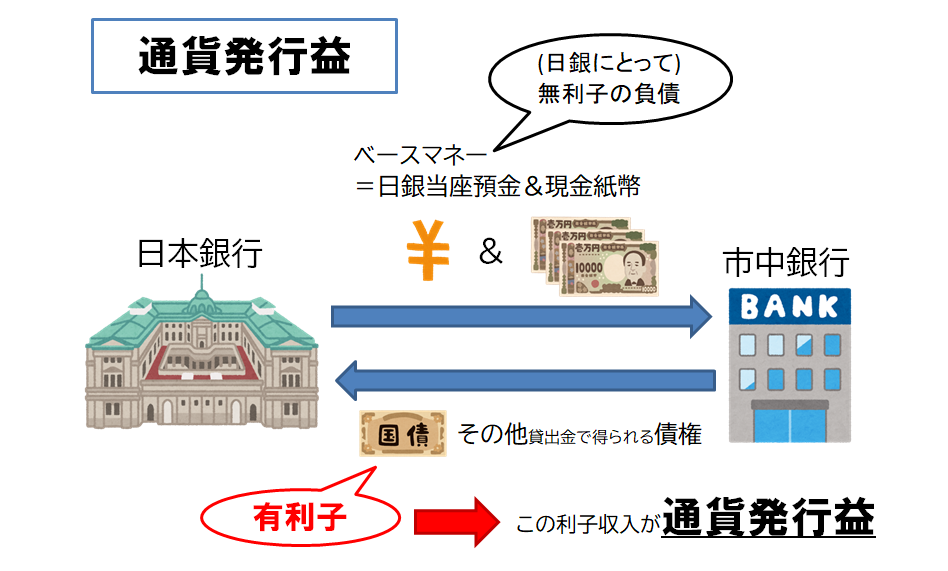

日本銀行の利益の大部分は、銀行券(日本銀行にとっては無利子の負債)の発行と引き換えに保有する有利子の資産(国債、貸出金等)から発生する利息収入で、こうした利益は、通貨発行益と呼ばれます。

つまり、こういうことです。

日銀は、自らの負債としてベースマネー(マネタリーベース)、

つまり日銀当座預金と現金紙幣を発行できます。

ベースマネーは日銀にとって負債ですが、無利子です。

ベースマネーの発行は、

・市中から国債を買い取る場合

・市中にお金を貸し出す場合

になされます。

つまり日銀は、

無利子の負債と引き換えに

有利子の債券を得る

ということです。

このとき、国債などの債権から発生する利子が

日銀の利益、

すなわち通貨発行益と呼ばれるものです。

この誤解を招いているのが

現金紙幣、そしてマネタリーベースとマネーストックの違いでしょう。

マネタリーベースとは、

日銀が直接市中に発行している貨幣のことです。

「マネタリーベース」とは何ですか? 教えて!にちぎん 日本銀行

マネタリーベースとは、「日本銀行が世の中に直接的に供給するお金」のことです。具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と日本銀行当座預金(日銀当座預金)の合計値です。

マネタリーベース=「日本銀行券発行高」

+「貨幣流通高」

+「日銀当座預金」

日本銀行券とは、いわゆる現金紙幣のことです。

この場合の貨幣は硬貨、コインのこと。

日銀当座預金とは、

市中銀行や年金基金、保険会社などが持っている日銀の当座預金口座に持っている預金通貨です。

日本銀行当座預金とは何ですか? 利息は付きますか? 教えて!にちぎん 日本銀行

ではマネーストックとは何かというと、

我々家計や企業が支払いなどの取引の決済に用いているお金のことです。

「マネーストック」とは何ですか? 教えて!にちぎん 日本銀行

マネーストックとは、「金融部門から経済全体に供給されている通貨の総量」のことです。具体的には、一般法人、個人、地方公共団体などの通貨保有主体(金融機関・中央政府を除いた経済主体)が保有する通貨(現金通貨や預金通貨など)の残高を集計しています。

一口に貨幣、お金と言っても様々な種類があります。

上記に挙げた現金紙幣や硬貨、

日銀当座預金、

銀行預金。

他にもありますが、これらはそれぞれ流通する場所や性質が異なるもので、お金というよりは金融資産という方が表現として適切かもしれません。

そして、通貨発行益に対する誤解を生んでいるのが、

現金紙幣の存在とその特殊性でしょう。

基本的にベースマネー、

つまり日銀が直接発行している日銀当座預金は、

銀行間の決済や銀行の政府間取引の決済の場面で使われるだけで、

我々家計や企業が直接触れることはまずありませんし、

使うこともありません。

しかし、この日銀当座預金の一部は、現金紙幣や硬貨に両替されて、我々家計が使うことになります。

すなわち、

銀行は、保有している日銀当座預金の一部を現金紙幣や硬貨として保有しており、

私たち家計が銀行預金を下ろす際、現金として銀行が払い出したものを使用することで、世の中に出回るわけです。

銀行預金は、銀行にとって「家計に対する負債」になるので、

負債を償還(家計にとっては「預金を下ろす」)場合には、

銀行にとっても家計にとっても金融資産としての価値を持つ現金を使って、負債を償還するわけですね。

つまり現金は、

マネタリーベース(主に銀行・日銀政府間で使われる貨幣)

としての側面と、

マネーストック(銀行預金等、企業や家計が使っている貨幣)

としての側面、

両側面を持っているということです。

それゆえ、

現金はその本質が日銀の負債というものでありながら、

あたかもそれ自体が価値を持つ、

一種の商品(貴金属など)のような認識を持たれがちですが、

現金はあくまでも“日銀の負債”です。

つまり日銀当座預金と同じ、万年筆マネー、あるいはキーストロークマネーであり、日銀が負債を増やすことによって発行しているわけですから、利益であるはずがないわけで、

1万円紙幣の印刷原価を差し引いた額が通貨発行益というのが、

どれだけアホらしい論かというのが解るでしょう。

繰り返しますが、

通貨発行益とは、

日銀が自らの無利子の負債の発行と引き換えに、

有利子の債権を受け取ります。

その債権の利子から日銀が得た利子収入のことを通貨発行益と言います。

細かいことだとは思われるでしょうが、

マネタリーベース(ベースマネー)、

日銀当座預金、

現金(紙幣・硬貨)

マネーストック(銀行預金等)

これらの区別は、貨幣についての理解をより深めるために必要な知識となりますので、是非ご理解いただけますよう。