どうなる、財政再建目標~先送りされた楽観シナリオと不都合な真実~松田学の論点<その2>

…前回<その1>では、消費税の使途変更で政府による財政の中長期の試算がどのように変化したかを見ました。以下、<その2>では、金利次第で財政はどのようにでも描かれることを論じ、日本の財政の「不都合な真実」に迫りたいと思います。

●プライマリーバランスの意味とは何か

ここで、そもそもプライマリーバランスとは何か、それが達成された状態とは何を意味するのかを解説いたします。来年度予算の数字を入れた図が下図です。

日本では「60年償還ルール」が営まれており、国債発行残高の60分の1ずつ、国債の元本返済のための財源を「債務償還費」として毎年度の一般会計に計上しています。これと、国債残高に対応する国債金利の支払額(利払費)を併せた金額が「国債費」、つまり、過去の債務処理に充てる支出です。

プライマリーバランスとは、毎年度の新規国債発行額が、この国債費の額まで縮小した状態を指します。つまり、新たな借金の額が元利返済額と均衡した状態です。このとき、国債費以外の歳出が、借金以外の税収等で賄われることになります。

その達成がどういう意味を持つかを示したのが下図です。つまり、このとき、新規国債発行のうち元本償還額に相当する額は、国債残高の増加=国債残高の減少、となりますので、国債残高の上ではチャラです。国債残高は、利払費分だけ、増加することになります。

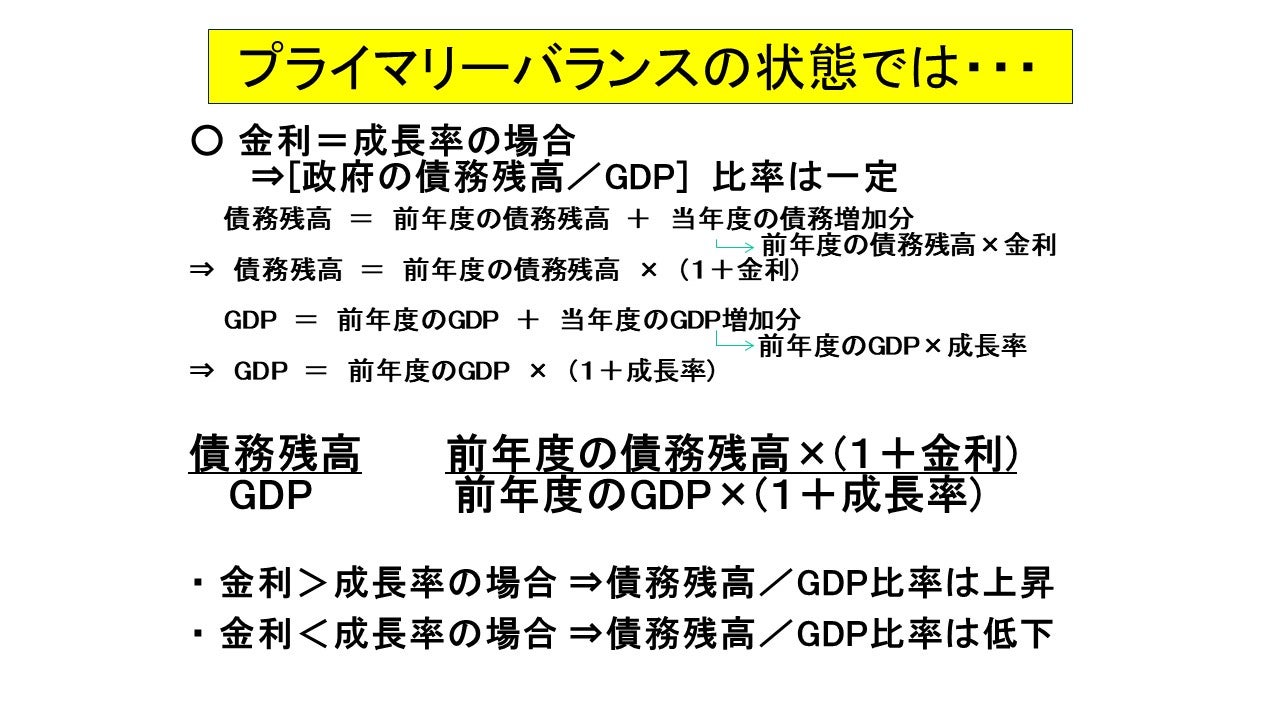

財政再建で大事なのは、政府の借金が経済規模に占めるウェエイト、つまり、公債等の残高を名目GDPで割った、公債等/GDP比率(2018年度は国と地方を合わせた数字で187.7%)が上昇をやめ、一定の水準で推移する、そして、安定的に下がっていくという状態を実現することです。

プライマリーバランスの状態では、ある年度の国債残高は、前年度の国債残高に、その年の利払費の額を加えた額になりますし、その年のGDPは、前年度のGDPに名目経済成長率をかけた水準になりますから、もし、金利と成長率が一致していれば、公債等/GDP比率(分子と分母の比)は、前年度と変わらない、つまり、この比率は一定になることになります。

しかし、上図からも分かるように、プライマリーバランスのもとでも、金利が成長率より高ければ、公債等/GDP比率は上昇します。

下図は、改定前の前述の政府試算では、この金利と名目経済成長率と公債等/GDP比率の関係がどう推移することになっていたかを示すものです。☆は、成長率が金利を上回っている年度について付したものです。プライマリーバランスは2025年度まで達成されないにも関わらず、公債等/GDP比率が一貫して低下していく姿になっています。

<改定前>

これは、①金利が成長率に比べて非常に低い場合は、プライマリーバランスが達成されていなくても、公債等/GDP比率は低下していくこと、②金利が国債の利払い費に実際に影響を与えるのは、国債60年償還ルールのもとで、国債が新たな金利の国債発行で借り換えられる時であること、③現在の異常な低金利が徐々に、国債の借り換えの都度、今後、国債の利払い費にタイムラグをもって影響を与えていくこと、によるものです。

この試算のポイントは、高い名目経済成長率の想定に加え、現在の異常に低い低金利がいつまで続くと想定するかにあります。つまり、成長率と金利の想定によって、財政状況の改善の姿は、極論すれば、どのようにも描けるということになります。

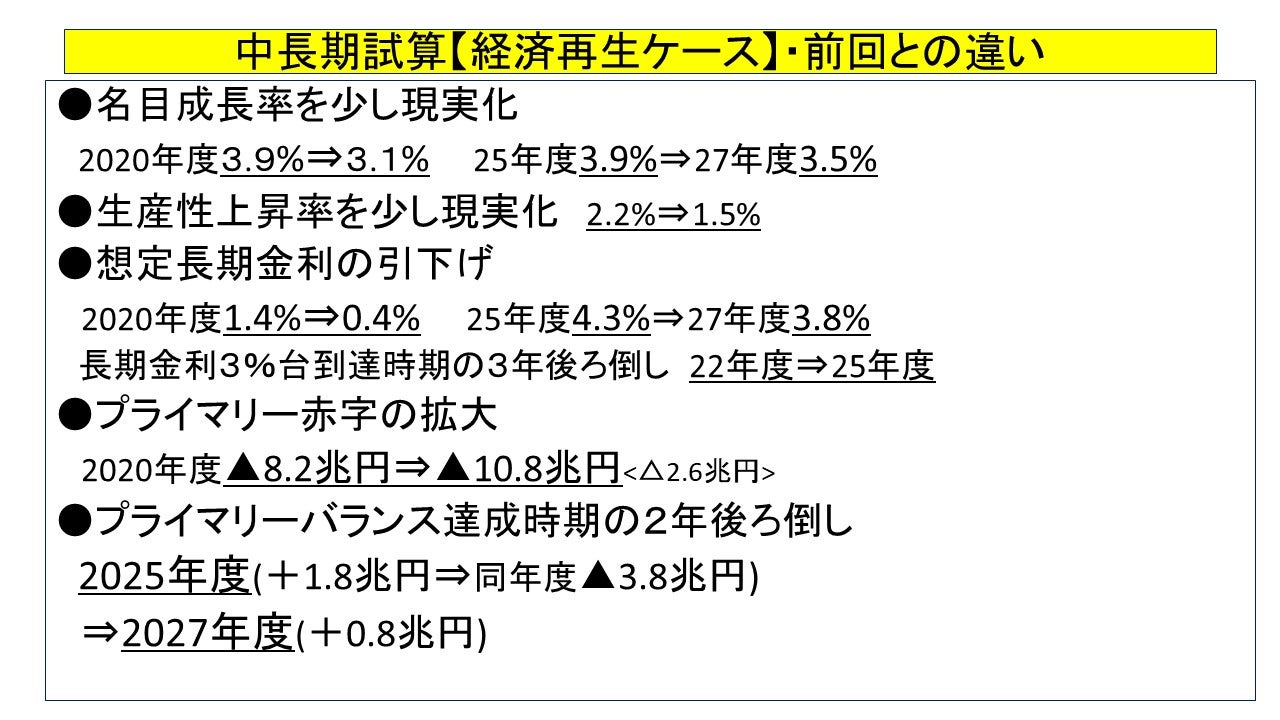

下図は、今回の試算で改定された姿です。低金利が続く時期がさらに先延ばしされています。こうした想定によって、プライマリーバランス黒字の達成は前回よりも2年、先延ばしされましたが、2027年度には達成、それまで公債等/GDP比率は一貫して低下していきます。

<改定後>

●何とでも描ける財政健全化の姿

以上から言えることは、まず、政府の中長期試算が示すのは、経済成長による財政問題の解決が困難であることです。財政再建は、①歳出カット、②増税、③経済成長、の3つのいずれか、あるいは、それらの組み合わせでしかできないというのが通常の考え方です。このうち、①と②は国民に不人気ですから、政治的には、③が問題を解決するとして、経済成長に夢を託する路線が提唱されがちです。

しかし、政府の試算は、③に頼る手法では、今から10年後の2027年度にようやく、+2.3兆円の財政改善効果が実現するに過ぎないことが示されています。

より大きな問題点は、試算の前提です。下図をご覧ください。これは、今回の試算の前提ですが、高い経済成長率の背後で、毎年度の日本経済の生産性上昇率が、現状の0.8%程度から、2倍近い1.5%程度まで高まっていくなど、甘い想定が置かれていることが分かります。これは前回試算では2.2%と、日本経済が絶頂期の頃の水準にまで高まると想定されていました。今回はさすがに、少し現実的な水準(デフレに入る前の1982年度~87年度の5年間の平均)へと引き下げられましたが、それでも、願望の域と言えるでしょう。

さらに、下図は、今回の試算の前回との違いを示したものです。財政のベースラインが悪化しても、10年後にはプライマリーバランスが達成される、プライマリーバランスが達成されなくても、肝心の、公債等/GDP比率は着実に低下していく、そのようなメッセージを出すために、政府が懸命の工夫?をしていることが分かります。

甘い想定との批判を回避するために、成長率などは現実的な想定に下げた、プライマリーバランスの達成時期も先延ばしした、でも、公債等/GDP比率は、きちんと低下していく。あたかも、10%への消費税率引上げさえすれば、あとは何とかなると言いたいかのようです。

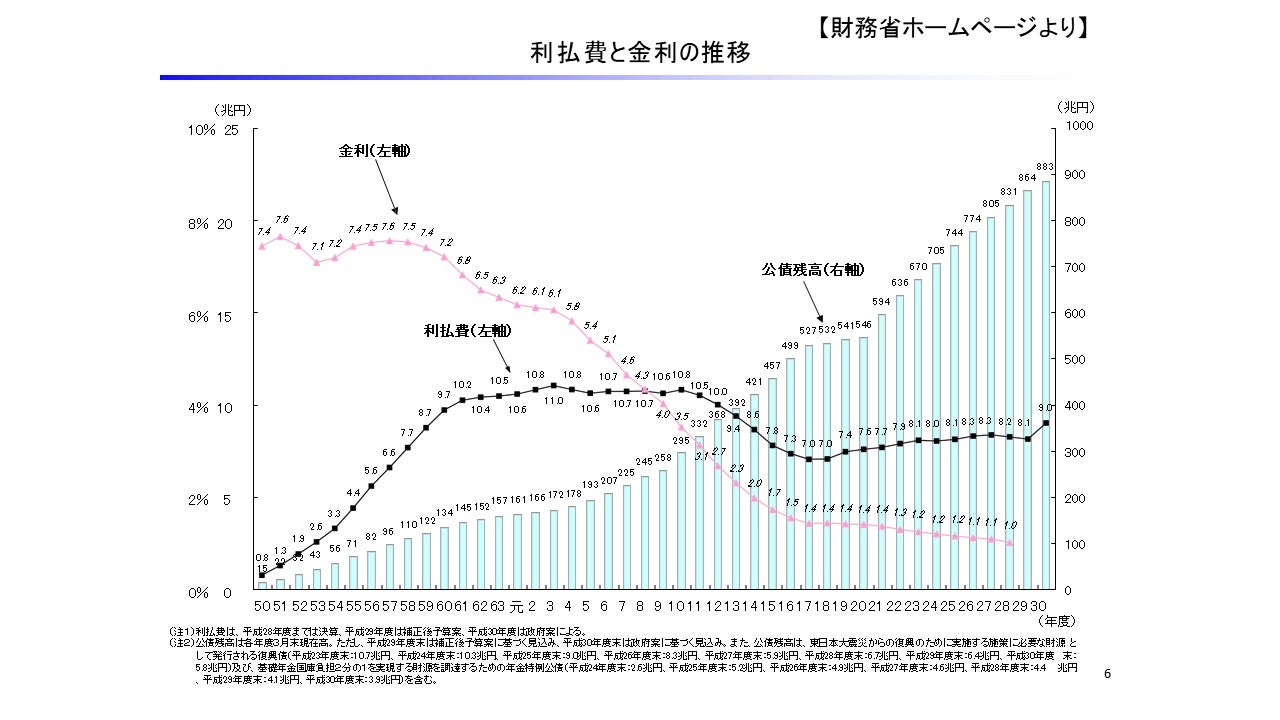

●異常な低金利は永続しない。

この楽観的想定の肝は、金利の想定にあります。下図のように、過去をみても、長期金利は通常、3%以上の水準にはなるものです。

今回の試算では、金利が正常化して3%台に戻るのは、2025年度と、相当先の想定になっています。今のゼロ金利から1~2%程度の低金利状態が、こんなに長く続く。しかも、この年度になっても、金利が成長率を下回る状態が依然として続いている。過去を振り返ると、金利が成長率を下回ったのは、近年以外には、バブルの頃ぐらいでした。

異常な低金利状態さえ永続させれば、財政は自動的に再建されます。ある意味で、当たり前のことです。政府試算は一種のトートロジーかもしれません。

問題の所在は、低金利の永続は不可能だというところにあります。現在はインフレ率が2%に達していませんが、インフレになっていなければ良いというものではありません。金利が異常に低い状態は、いずれ、銀行の信用創造を金利収入ではなく、キャピタルゲイン狙いへと追い込み、バブルを引き起こすでしょう。バブルは必ず崩壊します。

2025年度には3%台へと金利が「正常化」に向かう姿を描いている政府試算も、試算の範囲は2027年度までです。その頃はまだ、以前の低金利の影響が残っています。金利が成長率を上回るまで正常化することが利払費に大きな影響を与え始めるのは、その先でしょう。

金利正常化による財政の爆発を考えれば、財政健全化の答えは、通常のフロー面での方策、つまり、①歳出カット、②増税、③経済成長、の3つには求められないと考えられます。もし、それに答えを求めるならば、①か②による、少子化・高齢化や潜在成長率が低下している日本経済には耐えられないような規模での国民負担の増大しかないでしょう。

もはや、袋小路。これが日本財政の「不都合な真実」ではないでしょうか。

問題は、あまりにも膨れ上がった国債残高という債務ストックの水準にあります。これが財政の足かせになっています。ブレークスルーの道は、ストック面でのバランスシート処理にしかないように思われます。つまり、債務ストックを会計的に処理してしまう抜本対策です。

これについては案がないわけではありません。機会を改めて論じます。

松田まなぶのビデオレター、第79回は「来年度予算案をプライマリーバランスと金利で見る」

チャンネル桜2月6日放映。

こちら↓をご覧ください。