4月に東宝・松竹の2020年度決算数値が発表され、松竹が100億円を超える赤字を出したことがニュースになっていましたね。

5月末にもう少し詳しい情報(有価証券報告書)が出たので、日本の映画会社のうち株式上場している大手、東宝・松竹・東映の状況を軽く眺めてみたいと思います。

ただ、東宝・松竹は2月決算、東映は3月決算のため、東映だけは今の時点では決算速報(決算短信)しか公表されていません。ですので、(1)松竹、(2)東宝、(3)東映と、東映の有価証券が出る6月末もしくは7月末にかけて、3回に分けて書いていく予定です。

東宝・松竹・東映の2020年度決算(連結ベース)

東宝・松竹・東映の公表した2020年度の決算数値は下表のとおりです。

2020年度決算で3社とも業績が前年比を割った最大の理由はコロナ禍、というよりそれ以外にありません。映画館の休業要請やイベント中止要請で、映画業界は特に大きな影響を受けた業種の1つですよね。コロナ禍前の数年は好調だった映画業界、業績指標がこんなに揃いも揃って赤い字になることはなかなかないと思います。

ただ、こういう時にこそ各社の強みや弱みがよくわかるもの。今回プチ財務分析をやってみようと思い立ったのはそういう理由です。

ちなみに今回、東宝・東映は減配ながら配当を出していますが、松竹は無配です。

映画ファンの方の中には映画会社の株を持っている方もいらっしゃるでしょうし、今後の投資判断に少しくらいはお役に立てればと思います。

何故松竹だけが赤字になったのか?

東宝や東映が大きく売上を落としながらも黒字を確保した一方で、松竹が赤字決算となったのにはいくつかの理由があります。

1つ目は、基礎体力の差。もともと松竹グループは東宝や東映よりも売上規模が小さい企業グループです。コロナ禍前の2019年度の3社の売上規模を比較すると、松竹を1とすれば東宝は2.7倍、東映は1.5倍。同じように売上が落ちても、小規模なグループのほうがより大きな打撃を受けます。

今回の松竹の450億もの売上の減少は、その分原価や広告宣伝費・販売費も減少したにしても、従来の利益規模(40億~60億円)では到底吸収しきれない打撃。どうしても避けられないスケールの赤字だったと言えます。

2つ目は、売上構成。上に書いたように松竹はもともと他の2社と比べると売上規模が小さいにもかかわらず、売上規模が1.5倍ある東映よりも売上減少幅が大きく、3社の中で減少率が最大になっています。

何故こうなったのか? 原因は売上構成にあります。

下がコロナ前の2019年度(厳密には2月にはすでにコロナ禍の影響が出ているのですが)と2020年度の松竹の事業別売上高・利益(セグメント情報)を比べたものです。

もともと松竹は歌舞伎興行を担う会社ということもあり、演劇事業の構成比率が他社に比べて高いのが特徴です。コロナ前の演劇事業の売上は東宝を上回る規模、東映は演劇事業自体がありません。

コロナ禍でもっとも落ち込んだのが、この演劇事業。公演中止が大きく響いた結果です。演劇事業の損失(上の表の「営業利益」の欄、厳密には「セグメント利益(損失)」)は2020年度で43億円となっていますが、後で書くように実際はもっともっと大きな損失が出ています。演劇事業の構成比が高いという松竹のカラーが今回3社の中で突出した赤字決算となった大きな一因であることはたしかです。

また、映像関連事業でも売上が234億円落ち込みました。松竹の場合、映像関連事業には「映画配給」「映画興行」「テレビ番組制作」「テレビ放映権販売」「CS放送事業」の各事業がある中で、特に落ち込んだのは映画興行です。

松竹グループの映画館運営会社である松竹マルチプレックスシアターズの業績を下表で見てみましょう。この会社は非公開企業なので本来業績を知るのは簡単じゃないところですが、素敵なことに松竹の有価証券報告書に概要だけは掲載されているんですよね。

映像関連事業の売上落ち込みの大半は劇場での興行収入の落ち込みだということがよく分かりますね。ついでに、松竹の映像関連事業の売上の過半が松竹マルチプレックスシアターズが運営する映画館での興行収入だということもここで分かるわけです。

営業損失55億、当期純損失114億、間の59億円の謎?

ところで、数字がお好きな方は、最初の表を見て、「何故営業損失が55億円なのに、当期純損失が114億円に膨れ上がるのか」と疑問を持たれたんじゃないでしょうか?

営業利益に含まれない財務費用や投資関連の損益は営業外損益や特別損益になりますし、このほかに税金も差し引いた数字が当期純利益になります。ですが、通常の会社は財務費用や投資関連の損益はそれほど大きくないし、赤字決算ですから支払うべき税金の額もしれているはず。

その謎は連結損益計算書を見ればすぐにとけます。下は松竹の損益計算書の特別損失に計上されたコロナ禍関連と思われる費用です。参考に他社の同じ項目も記載してみました。

55億円の営業損失を最終損失114億円に膨らませたのは、特別損失に計上されたコロナ禍関連損失約50億円。こんなところに損失を隠していたのか!と思われるかもしれませんが、そうじゃないんです。普段発生しないような突発的な事象によって巨額の損失が出た場合には、「これはあくまでも非常事態だから生じた損失」ということで、財務指標となる営業利益や経常利益の計算には含めず、特別損失に隔離することが認められているんですね。

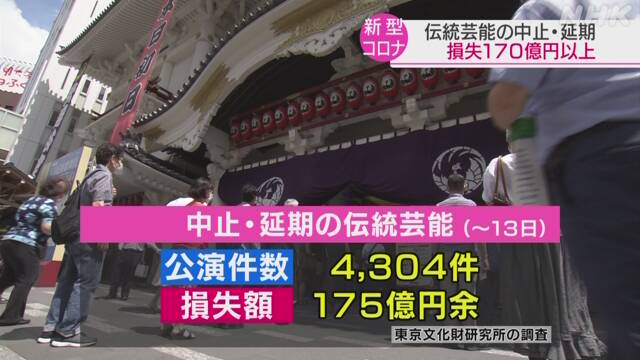

それにしても、松竹の場合は同業他社と比べても金額が大きい。特に大きいのが公演中止による損失の37億円。これは明らかに演劇事業の損失でしょうから、2020年度の演劇事業の損失は実際は80億円ほどあったということになります。

去年12月のNHKニュースの記事に、公演中止による損失は175億円にのぼると書かれていますが、12月までの数字とは言え国家規模で175億円?な中で松竹グループだけで37億円!

普通イベントが中止になった場合、キャンセル期日を過ぎている場合には出演者や運営委託会社にキャンセル料を支払いますが、そうでない限り支払いは発生しません。

松竹と同じく演劇事業をかかえる東宝も、同じように公演中止による損失があったはずですが、特別損失計上額はゼロ。おそらくそれほど大きな金額にならないために特別に区分することなく通常の営業費用の中に含めたのでしょう。

この差は、やはり松竹の場合伝統芸能が中心だからでしょうか? 相当前々から準備する部分があるのか、それとも伝統芸能だけに中止となった場合の補償が手厚いのか、どちらにしても他社に比べて公演中止リスクが格段に高い会社だということはたしかですね。

不動産事業が下支え

映画会社で不動産持ちと言ったら東宝が筆頭ですが、松竹も2013年に竣工した地上29階の歌舞伎座タワーをはじめ、都内や京都に賃貸ビルをいくつも持っていて、不動産収入が安定収入になっています。

今回のコロナ禍下でも、他の事業の売上が軒並み激減した中で、不動産収入だけは変動なし。この状況下で50億円の利益は大きいです。松竹も東宝同様に不動産事業者の顔を持っているんですよね。

商業ビルはコロナ禍でテナント退去や値下げ交渉で影響を受けたようですが、都心のオフィスビルは今のところ傷は浅いのかもしれません。

松竹の業績は回復するのか?

売上が1,000億いかない会社で損失100億円と言われると厳しいものを感じざるをえませんが、コロナ禍ばかりはどうしようもない。むしろ、これから先コロナが終息した暁に松竹の業績は回復するのかどうか? そっちが重要じゃないでしょうか。

上で見てきた業績悪化の原因の中で、演劇事業の落ち込みに関しては、コロナが終息すれば制約もなくなり、また元のように集客できるようになると、個人的には読んでいます。

さすがに演劇はリモートでは楽しめませんし、特に伝統芸能は根強いファンに支えられている分野でもありますから。コロナ禍で景気が悪くなった業界ばかりじゃないですし、ワクチン接種が進んで通常通り興行が再開されれば飛んで行きたい!という人も多いはずです。

一方、映画興行のほうはどうでしょうか?

コロナ禍に見舞われて1年以上が経ち、この間にも生活様式は刻一刻と変化しています。配信サービスで映画を観る(作品によっては新作まで!)のがあたりまえになり、「映画は家で観られれば十分」という考え方が定着する可能性もあります。専らデート向きに映画を利用していた人なら、相手を家に呼ぶ口実にもなりますしね。

そう考えると、演劇事業で落ち込んだ200億円はいずれ回復するとして、映画関連事業の200億のほうは戻るのかどうか?すんなり戻るとは言い切れないものがあります。

ただ個人的には、松竹のような高機能設備が整った映画館の場合には、回復の可能性は大きいと思っています。

というのは、公開延期になっていた大作映画が続々と上陸してきて、今後大作ラッシュが到来するわけで、007やキングスマンやパイレーツなんて、どう考えても家で観るのはもったいない!となるでしょう。

こういった作品が無事に公開されるのかどうか、それも劇場で・・・? そこも1つ運命の分かれ道になりそうな気がします。とにかくコロナの終息まで各映画館がもちこたえるのかどうかが鍵。まあ、親会社がたっぷり不動産や株式を持っているので、借金はできるはず。すでに閉館しているところもありますが、残りはもちこたえてほしいですね。

減損会計は「業績の悪い会社の業績を一層悪く見せる」投資家目線の会計処理

ネガティブな話を1つ。

仮にもし映画興行が黒字回復しなければ、2020年度までは適用が見送られた固定資産の減損損失の問題が再浮上してきます。

減損損失というのは、事業に使用する固定資産を投資に見立て、その事業の業績が低迷した場合、投資回収可能な額まで帳簿価額を切り下げるというもの。

例えば、今回の松竹の映画関連事業のように赤字で、なおかつ将来も赤字が続くと予想された場合は、映画関連事業の固定資産は「収益を何も生み出さない資産、価値0」と見做され、現在の帳簿価額は減損損失として処理(売却可能額まで切り下げ)しなければなりません。(厳密には個々の映画館単位で儲かるか儲からないかを判断します)

松竹の有価証券報告書によれば、MOVIXなど松竹の映画館を持つ松竹マルチプレックスシアターズには映画館設備が60億超あり、これに親会社から賃借している不動産などを加えると、グループではかなりの額の映画館設備があるはずです。これを減損するとなると、最悪数十億円の減損損失の計上が求められることもありえます。

この事業は儲かってない、じゃあ続けても仕方がないし、設備はスクラップにするしかないから価値ないね、という考え方が減損会計。

つまり、減損会計というのは、業績の悪い会社の業績を一層悪く見せる会計処理なんですね。ケースによっては死刑宣告にもなりかねず、実際、減損が致命傷になって倒産した会社もあります。

あくまでも投資価値を値踏みするための機関投資家目線の会計処理なので、私は昔からあまり正しいとは思っていないのですが、それが世界標準なんですから困ったもんです。

今回のコロナ禍下では、金融庁の指導で、コロナ禍による業績悪化のケースでは減損会計を見送る措置がとられているのですが、この特例措置を「国家ぐるみの粉飾」と見る見方もあり、今後どういう方針になっていくのかはわかりません。

減損会計がまだ再生の可能性のある会社の息の根を止めるようなことがないように、願いたいものです。

さて、次は東宝ですね。時間があれば6月中旬くらいに記事にしてみたいと思います。