家計整理アドバイザー

作下裕美(さくしたひろみ)です!

家計管理の基本は

予算を立てることですが、

その次に大事なのは、

その立てた予算を

どうやって管理していくかです。

例えば、

毎月の生活費が

- 固定費15万円

- 流動日10万円

と予算を決めたとします。

このうち固定費は

自分の意思とは関係なく

決まった金額が決まったタイミングで

右から左に流れていく

と言うのがほとんどなので、

最初に十分な予算立てをして、

そのお金がしっかり確保できれば

あまり予算管理はしなくても大丈夫

それに対して、流動費は

自分で支出のコントロールを

していかないと

ついつい使いすぎてしまいがち^^;

きちんと残高を把握しながら

お金を使っていく必要があるけれど、

この

残高を把握しながらお金を管理する方法が

自分に合ったやり方で実践しないと

管理が難しくなってきます。

例えば

予算の10万円を毎月おろしたとしても、

現金払いやクレジットカード払いが

混ざっていると、

クレジットカードで払った分は

避けておくか、

どこかに記録をしておかないと

残金だけ見ると

カードで使った分の把握が

分からないので、

手元の現金が多くあるように

見えてしまいます。

特にクレジットカードは

即日決済ではないし、

アプリで連動しても

数日遅れて反映されることもあるので、

直近の残高が

わかりにくいというのがネック^^;

もちろんこれだとダメですよねぇ

本当は10万円のうち

4万円をカードで使っていたとしても、

その4万円を別に取り分けるか

すぐに見れる記録として

残しておかないと、

財布の中には使ったはずの

4万円がずっと入っていることに

なります

だから、

流動費でクレジットカードを使う時は

取り分ける、

もしくはどこかに記録する

と言う作業が必要になるわけです!

ちなみに、

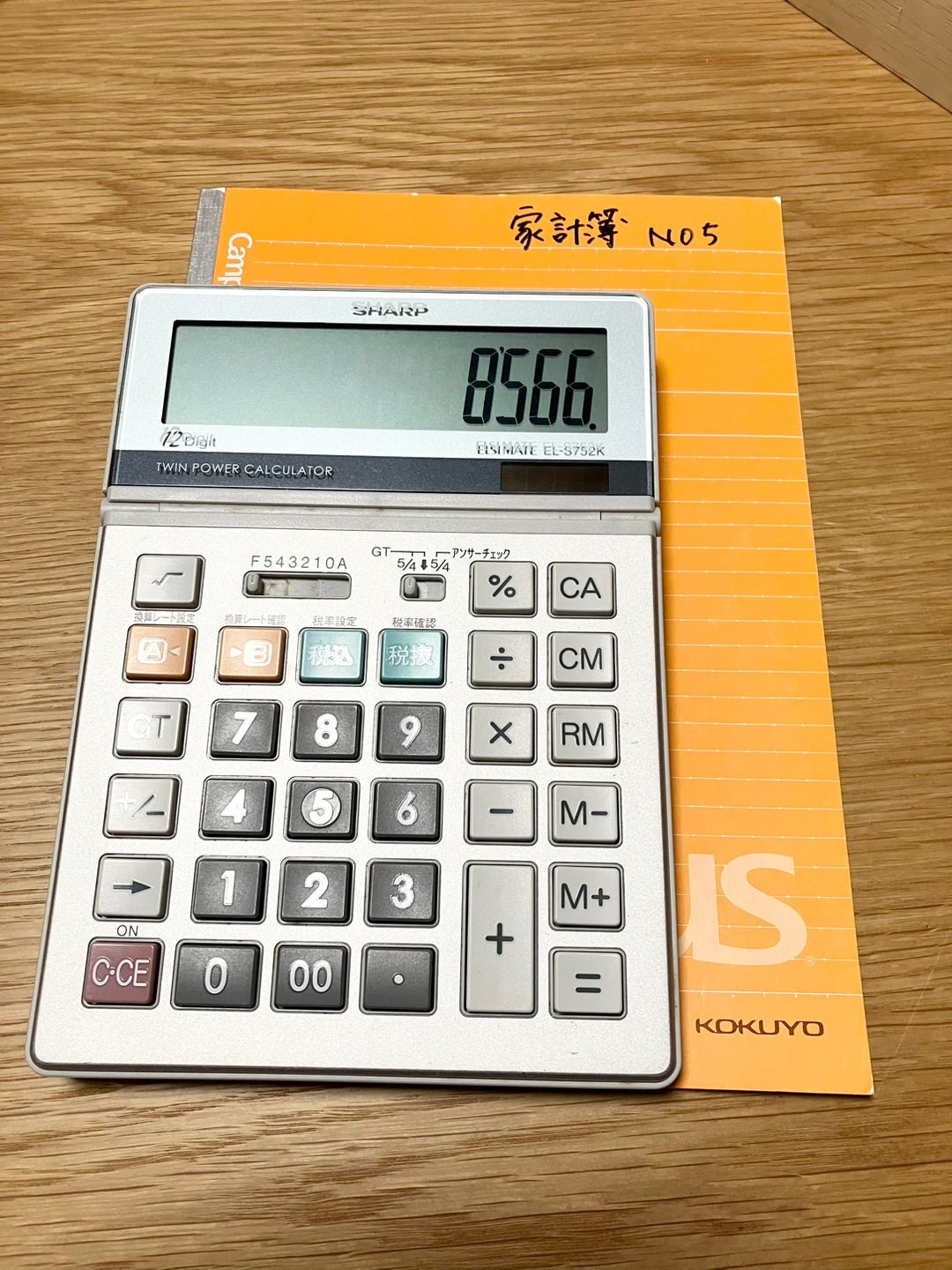

我が家は流動費の予算は7万円ですが、

現金で払っても

クレジットカードで払っても

家計簿に記録しているので、

残高把握ができています。

「家計簿、毎回つけるのめんどくさくないですか?」

と聞かれるけど、

お金を使うタイミングは

基本的には土日のみです。

スーパーの買い物も

日曜日に1週間まとめてだし、

レジャー費も土日祝日にしか使いません。

平日はたまにガソリンを入れる位で

お金を使わないので、

毎週週末に一回家計簿をつければ

オッケーと言う感じです

我が家は

この管理方法が合っているので、

家計管理がうまく続いているわけです。

だけど、

人によっては週に何回か

買い物に行く人もいるし、

支出項目が我が家とは違う家庭だって

たくさんあります!

また、

夫婦それぞれ食品を買ってくるなど

お金が出て行く場所が

2カ所以上になってくると、

予算管理も

それに合わせた形にしないといけません。

我が家は

基本的には私が買い物に行きますが、

たまに

夫に買い忘れたものを

仕事帰りに買ってきてもらうことも

あります。

その場合は

その都度精算をするけど、

そんなに頻度は多くないので、

特にめんどくさい感じはないですが、

精算がしやすいよう

小銭を普段から常備しています

なので、

「小銭がないから精算できない」

って言うこともあまりないし、

例えば798円と中途半端な金額で、

どうしても1円玉がない時は

800円を出すなど、

その辺は

あまりきちっとしすぎないように

しています!

もちろん、

夫に買ってきてもらった分も、

家計簿にはつけますよ

他にも、

最近継続講座の受講生さんで

いらっしゃったのが、

流動費の予算のうち

8~9割を全て○○ペイに入金して

残りを財布で現金管理する

と言うやり方。

そして、

○○ペイが使えるお店でしか買い物しない!

ようにしたそうです。

○○ペイ系は即時決済なので、

アプリ上で残高がすぐ反映されます。

なので、

家計簿に書いて残高を計算する必要もないし、

○○ペイで支払うのは流動費だけ

と決めてしまえば、

他の予算と混ざることもない。

もちろん、

現金でしか使えない時もあるので、

予算の1~2割は現金で

管理しているそうですが、

今のところこのやり方が1番、

残高管理が把握しやすくて

自分に合っていると

おっしゃっていました^^

なので、

例えば今クレジットカードを使っている人で、

残高管理がしにくいと言う場合は、

こういった○○ペイ等に

切り替えても良いですね!

予算管理で大事なのは、

他の予算と混ざらないようにすること

です。

それができるのであれば、

どんなやり方でもいいと思います

あと、余談ですが、

特段理由がなければ、

生活費として使っている

クレジットカードの引き落とし先を

給与口座に連携するとラクです♪

流動費の予算を毎月現金で下ろし、

もし部分的にクレジットカードで

支払うことがあっても、

引落口座と給与口座が紐付いていれば、

翌月に現金で使った分のみを引き出せばOK

クレカで使った分は手元に残っているので

そうすると、

いちいち引き出して

別の口座に入金しに行く

と言うことをしなくてもいいですよ~!

参考になると嬉しいです。

ーーーーーーーーーーー

家計整理が

気になっている方に向けて

各サービスの無料事前ガイダンスを

随時行っています!

気になるサービスの詳細を聞きたい!

という方はまずはこちらへどうぞ✨

↓↓↓

\お申込みが増えている!/

では、またー!