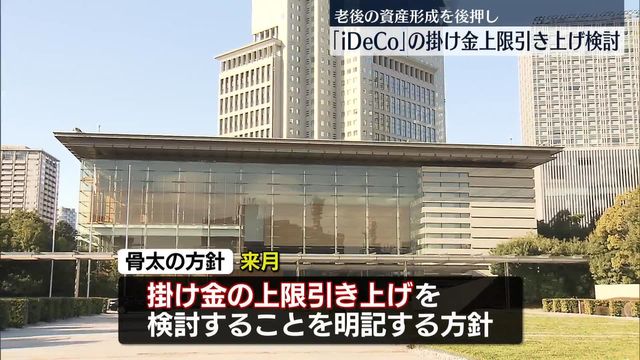

今日のお昼に見かけた、こちらのニュース。

政府がiDeCoの掛け金の上限額の引き上げを検討しているそうです。

少子高齢化で将来の年金の担い手が減るので

みなさん各自で老後資金の準備をしてくださいねってことですね![]()

このニュース、ある程度のマネーリテラシーのある方なら微妙な反応になりますよね。

いくら所得控除で手取り給与が増えたり、運用中は非課税だとしても

iDeCoは受け取り時に控除額を超えた分については税金がかかるし

その控除額は縮小が検討されていますからね![]()

受け取り時には、運用で増えた分だけでなく元本にも税金がかかることになるから

退職金のある会社にお勤めの方がiDeCoに加入する場合は

iDeCoの受け取り時期も含めて、よく検討した方がいいと思います。

退職金のない会社で働いている我が家も

このままiDeCoで20年間運用すると税金を支払うことになるでしょう![]()

今後、退職所得控除が縮小されれば、支払う税金が大幅に増える可能性もあるし

途中で制度の改悪をされても、60歳まで解約できないから逃げ道もないし

たとえ掛け金の上限額が上がったとしても、iDeCoにこれ以上の課金はしないかな![]()

iDeCoの改革をするつもりがあるなら、新NISAと同様に非課税にするとか

受け取り時の控除額の増額をセットで検討してもらいたいです。

我が家は新NISAの積み立てだけで精一杯なので

もしiDeCoの制度が良い方向に変わったとしても

これ以上iDeCoの掛け金を増やすことはできないんですけどね

フォローしていただけるとうれしいです▼

楽天Roomで愛用品を紹介しています▼

おすすめ商品を掲載中です▼

応援ありがとうございます!