こんにちは。

今回は、皆さんに知って頂きたい記事がありますので、どうぞお読みになり、考えて欲しいと思います。

ある2年前の記事です。

2022年04月07日 15:24

国民の目を欺く「特別会計の闇」を徹底追求!!!

このコロナ禍で、今後のわたしたちの税や保険料の国民負担率が過去最高の48%に届くという報道がありました。

この話がもし本当だとしたら、はらわたが煮えくりかえってきませんか?

特別会計とは、国の「裏帳簿」的存在。

仮に民間企業が裏帳簿を作っていたら、脱税で追徴課税あるいは重加算税、悪質な場合は逮捕されますよね。

しかしながら、国は正々堂々と二重会計をやっている訳です。

そんな国民には見えない搾取のしくみを、わかりやすく解説していきたいと思っています。

まずは特別会計とは何か、から解説したいと思います。

目次

・特別会計とは何か

・一般会計は特別会計のカモフラージュ!

・消費税はそもそも必要か

・特別会計と特殊法人の利権のしくみを追求した政治家 石井紘基

特別会計とは何か

国の財政には、一般会計と特別会計および政府関係機関の会計があります。

毎年の政府予算の編成時に、マスメディアが報道するのは一般会計ばかりで、この特別会計についてはほとんどと言っていいほど報道されません。

しかし現実には、特別会計の財政規模は一般会計の5倍にも上ります。

本当に国民が注目しなければいけないのは、特別会計や政府関係機関の会計も含めた会計なのです。

なお、今回は特別会計にフォーカスするため、政府関係機関の会計についてはまた別の機会に解説します。

それでは、一般会計と特別会計の違いとは何でしょうか。

一般会計では、国の基本的な機能である外交、防衛、教育などの経費を扱うのに対して、特別会計とは、その名の通り、何か特別な必要があって、会計を別にしている会計のことです。

例えば、国が行う道路の整備や年金基金の管理のような特定の事業を経理するときに使います。

過去の日本が戦争を始めるときも、戦費は特別会計として調達が行われました。

ちなみに、特別会計の事業を行う財源は、一般会計からの繰り入れや、ガソリン税などの目的税、国債発行による借り入れなどです。

まとめると、特定の事務、事業の経理や、特定の資金を運用するための経理として、国の基本的な機能を扱う一般会計と区別して経理している会計を特別会計と言うのですね。

さて、この特別会計。

構造を調べれば調べるほど、"裏帳簿" の匂いがプンプンするのです。

いわゆる二重会計ですね。

例えるならば、現金商売をしてるお店が、税務署を誤魔化すために売り上げをゴマかす、というイメージに近いでしょうか。

それを国をあげて盛大にやっている。

先述の通り、特別会計の予算規模は、実に一般会計の5倍もあるのです。

なのに、国会では一般会計の予算を一生懸命審議しているだけです。

特別会計のチェックはほとんど為されていません。

この特別会計が、いまや一般会計の規模を大きく上回り、一般会計をはるかにしのぐ規模で運用されているとしたら、どちらをより重点的にチェックしなければいけないかは明白ですね。

しかし、マスメディアの報道も一般会計のみで、特別会計には触れられないのです。

一般会計は特別会計のカモフラージュ!

国会でチェックされた一般会計の予算の大半は、特別会計に組み入れられてしまい、そこから先は無法地帯、チェックの効かないどんぶり勘定の世界です。

特別会計は各省庁の差配で予算配分が決められ、これまた官僚の天下り先である特殊法人へ流れ込みます。

国の財政予算は、国会で審議された一般会計ではなく、各省庁が所轄する、特別会計を軸に展開されます。

予算は、主に行政権力が事業展開する際に、補助金として歳出する予算として消費されるのです。

これは行政権限による配分の形で決められるのです。

真の年間予算のうち一般予算として提出されるのは80兆円、それも大半は特別会計に組み入れられ、省庁によりそれぞれ好きなように配分されます。

決して憲法の定めるように予算を国会できめられているとはなっていないのです。

むしろ、予算を国会で決めている、というポーズを満たすために、一般会計をカモフラージュとして見せています。

本当の本丸は特別会計、それも各省庁が好き放題できる、利権と天下りの温床なのです!

本来国の予算は国民の福祉のために使われるべきものであるはずです。

その前提があるから国会で予算を審議し承認を行うのです。

それが形骸化して、各省庁の官僚が退官後の天下り先を確保するための特殊法人の投資事業が主体の会計となってしまっている。

これが私たち国民が困窮する最大の要因とも言えるのではないでしょうか。

消費税はそもそも必要か

この特別会計にも、通常の予算と同じように予算の繰越し金があります。

収納済みの歳出額から、支出済み歳出額を引いた金額を歳経剰余金をと言いますが、さらにそこから翌年度の歳出の財源を差し引いた純剰余金は、消費税16.8%に相当すると言われています。

出典:亡国予算 闇に消えた「特別会計」 北沢栄著より

先述した通り、一般会計の大半は、特別会計に組み入れられるのです。

だとしたら、消費税はなんのためにあげたのでしょうか。

プライマリーパランスの黒字化のために消費増税は必要ということがよく言われます。

プライマリーバランスとは、一般会計の税収と支出のバランスを取るということ。

しかしこの構図を知れば、プライマリーバランスが全く意味のない指標であるということがよくわかるのではないでしょうか。

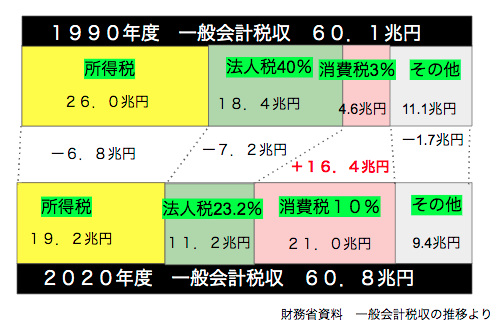

しかも、消費税増税分ですら、実際は以下の図の通り、法人税の減税と富裕層の所得税の減税により相殺され、消費増税した分の税収は増えていないのです。

特別会計と特殊法人の利権のしくみを追求した政治家 石井紘基

今から20年前、このアンフェアなしくみに気づき、このしくみを変えようと自らの足で調査、追求を行っていた政治家がいました。

志半ばで暴漢に刺され、不慮の死を遂げた、政治家石井紘基その人です。

石井紘基さんは亡くなる直前に友人に手紙を残しています。

ーーーーー

これにより、不都合な人はたくさんいますので、身辺には注意しますが、所詮、身を艇して闘わなければ努まらないのが、歴史的仕事ということでしょうから、覚悟はしていますが、それにしても、こんな国のために身を挺する必要なんてあるのかな、との自問葛藤も無きにしも有らずです。

ーーーーー

石井紘基さんが友人に書き残した言葉、それは、この知れば知るほどあまりにデタラメでむちゃくちゃなこの国の仕組み、国家ではなく利権のために仕事をする官僚組織、政治家達にほとほと呆れ果てて出た感想なのかな、と個人的には思います。

石井紘基さんの死から20年。

石井紘基さんの残した資料の段ボールを立憲民主党(旧民主党)は倉庫に入れっぱなしで何も調査していません。

与野党がタッグを組んで、この利権構造を死守していることがよくわかる一例です。

与党どころか野党ですらも、特別会計の利権に与っているからこそ、この構造が表に出てほしくないのでしょう。

このコロナ禍で、国民負担は過去最高の負担率。

しかし、一方では特別会計はジャブジャブにお金が余っているのです。

国民から、徹底的に搾り取る構図が透けてみえます。

消費税とは、お金の消費、経済の潤滑油であるお金を使う行為そのものに税金をかける税制。

本当に必要なのかを、十分に審議する必要があるのではないでしょうか。

毎年消費税として、約2ヶ月分の仕事で稼いだお金が意識されないように徴収されていきます。

もしこれが、わたしたちのために使われるのではなく、既得権益層の上納金として収奪されているのであれば、約2ヶ月分の人生の時間を収奪されていることと同じだと思いませんか?

時間泥棒をやっつけるメディアTTBジャーナルは、このような問題に焦点をあて、問題提起を行うことを目的としています。

仕事とは生きる糧になるもの。

その仕事で得るお金の使用に10%の上納金を課す。

これは10%分の時間を盗まれていることと、同義ではないかと考えます。

消費税がなくなるだけで、わたしたちの生活や時間にも少しはゆとりや余裕ができると思うのですがいかがでしょうか。

税金の使い道が、わたしたちのために、使われて、それが本当に必要なものなら課税も納得できます。

しかし、特別会計という裏帳簿では、ジャブジャブと金を余らせながら、一般会計という表の帳簿で財政危機を煽って、消費税の増税、その他の重税を課すことを正当化している。

このような問題点を、一人でも多くの方に伝えていきたいと考えています。

過去最高の税負担率とは、偶然ではありません。

計画的に、過去最高の税負担率にしているのです。

今声をあげていかなければ、もっとカスカスになるまで搾り取られてしまうでしょう。

この石井さんのように、ひとりで活動するにはあまりにも危険行為です。

それだけは、肝に銘じて頂きたいと思います。

ここまでお読み頂き、ありがとうございます。

そして、自己受容・他者受容・足るを知るを目指しましょう。