借金に悩む人にとって、救済制度は非常に重要なサポート手段です。

この記事では、借金救済制度について、費用やデメリット、住宅ローンとの関係など、さまざまな角度から詳しく解説します。

借金救済制度とは?

借金救済制度とは、債務者が借金返済に行き詰まった際に、法的な手続きや協議を通じて借金を減額または免除する制度のことです。

主な救済手段としては、任意整理、個人再生、自己破産などがあります。

任意整理

任意整理は債権者との直接交渉です。我々弁護士があなたの代理人となり、将来利息をカットした上で、元金を36〜60回の分割払いにしていきます。

個人再生

個人再生は、裁判所での手続きです。

将来利息をカットし、元金を36回(認められれば60回)の分割払いにしていきます。

元金は80〜90%まで圧縮することができます。

持ち家がある場合は、住宅ローン特則を利用し、持ち家を残したままその他の負債を手続きすることができます。

自己破産

すべての債務をゼロにする手続きです。個人再生同様、裁判所での手続きとなります。

借金救済制度の費用

借金救済制度を利用する際には、以下のような費用がかかることがあります:

- 弁護士費用:手続きを依頼する弁護士への報酬。

- 裁判所費用:自己破産や個人再生の場合にかかる裁判所への手数料。

- その他の手数料:書類作成や手続きに必要な諸費用。

費用はケースバイケースで異なるため、事前に弁護士に相談して見積もりを取ることが重要です。

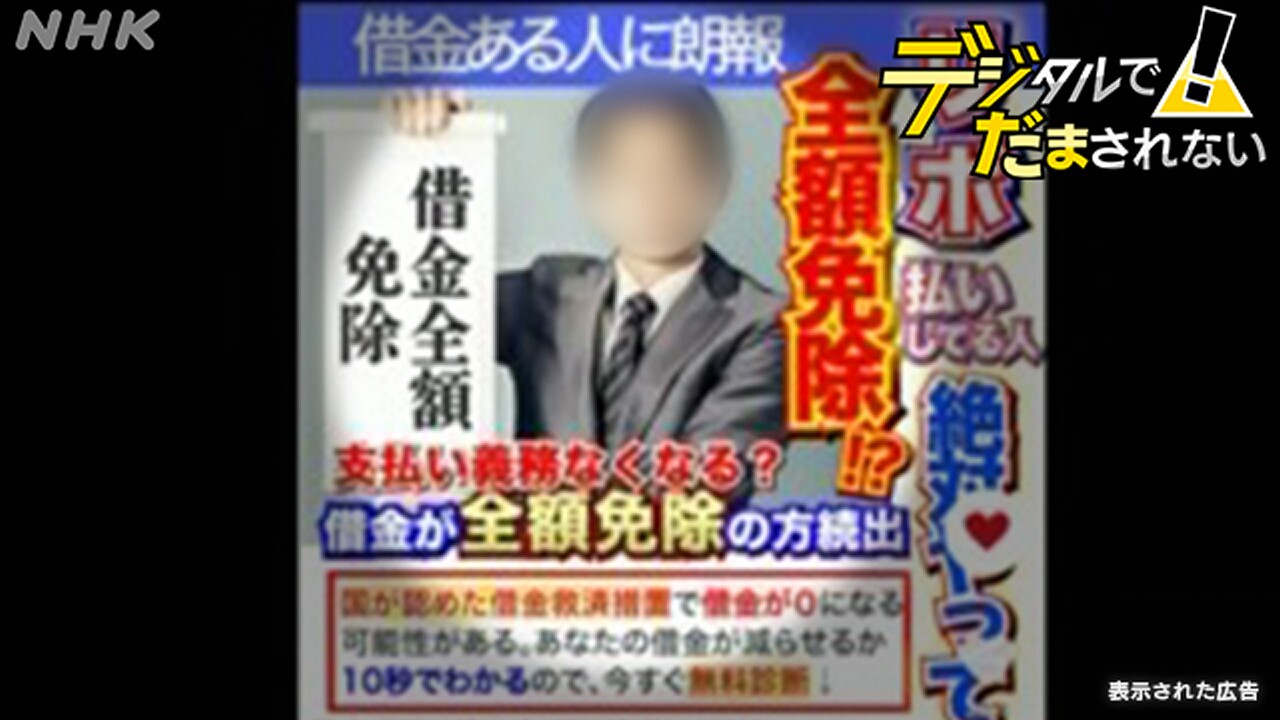

借金救済制度は怪しい?

借金救済制度そのものは法律に基づく正当な手続きですが、中には悪質な業者が存在することもあります。

怪しい業者に注意するためには、以下の点に留意しましょう。

- 正当な弁護士かどうか:弁護士会に登録されているか確認。過去の懲戒なども確認してみましょう。

- 過剰な宣伝:「借金がなくなります!」「ゼロになります!」といった過剰な宣伝には要注意。高額な報酬を請求されたり、適切でない債務整理を選ばれる可能性もなくはありません。

- 口コミの確認:実際に利用した人の評判を調べてみましょう。

「弁護士や司法書士が出てきたからもう大丈夫と思ったら、かえって生活が苦しくなった」(上記記事より引用)

借金救済制度とブラックリスト

借金救済制度を利用すると、信用情報機関に登録され、いわゆる「ブラックリスト」に載ることになります。

この結果、一定期間、クレジットカードの新規発行やローンの借り入れが難しくなります。

これは借金整理の一環として避けられない部分です。。

ブラックリストの説明をされないまま、債務整理を進めてしまう事務所もあるそうです。

この点は本当に注意しましょう。

ブラックリストは5年〜10年と長く続きますからね。。

借金救済制度のデメリット

借金救済制度にはいくつかのデメリットもあります。

- 信用情報への影響:前述のブラックリスト入り。

- 費用負担:手続きにかかる費用。

- 生活への影響:生活水準の見直しが必要になる場合もあります。裁判所の手続きである「自己破産」や「個人再生」においては、所有財産の見直しが必要になるケースもあります。

借金救済制度は嘘?

一部には「借金救済制度は嘘だ」といった誤解もあります。

しかし、制度自体は法律に基づく正当なものであり、適切に利用すれば借金問題の解決に大きく役立ちます。

ただし、悪質な業者に引っかからないよう、慎重に情報を集めることが重要です。

まとめ

借金救済制度は、正しく利用すれば借金問題から抜け出すための強力な手段となります。

費用やデメリット、住宅ローンとの関係について十分に理解し、信頼できる弁護士や専門家に相談することが成功の鍵です。

弁護士法人リーセットでは、いつでもあなたの借金のお悩みに適切なアドバイスを回答させていただきます。

LINEや無料シミュレーションを利用すると相談もしやすいかと思います^^

お気軽にご利用ください!

-----------------------------

神戸三宮駅が最寄り!

弁護士法人リーセット

〒651-0087 兵庫県神戸市中央区御幸通6丁目1−4 真田ビル 5階

平日9:30〜19:00

-----------------------------

★任意整理のセルフ診断!

無料&匿名で利用できます↓↓

1分でわかる!すぐに・簡単に・無料!債務整理シミュレーション

→まずは任意整理ができるかどうかを診断してみましょう!

上記のシミュレーションでは、任意整理をした場合の目安返済額が表示されます。

★無料&匿名でOK!

公式LINEで借金&債務整理相談受け付け中!

\登録は下記ボタンから/

![]()