素晴らしいのは商品力?それとも営業力?

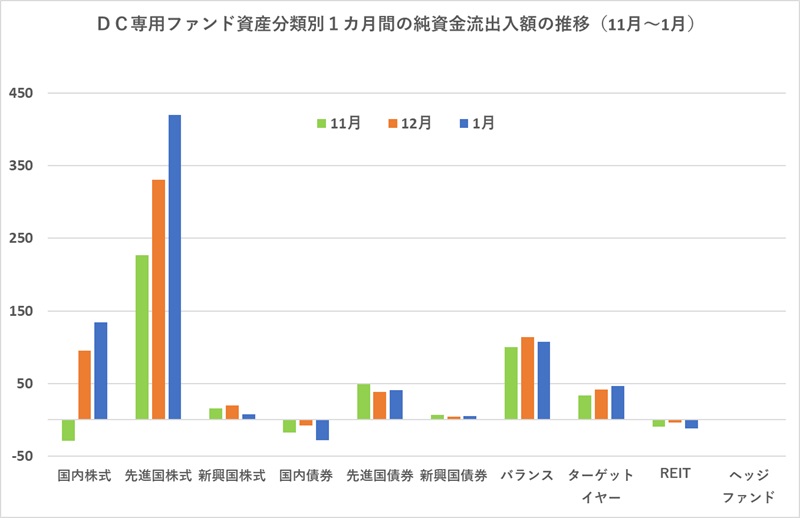

DC専用ファンドの過去1カ月間の純資金流入額ランキングのトップは、8カ月連続で「野村 外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」となった。第2位には前月同様に「野村DC外国株式インデックスファンド・MSCI-KOKUSAI」、第3位には「DCダイワ外国株式インデックス」となり、トップ10のうち、8銘柄を先進国株式インデックスファンドが占めた。第7位に「One DC国内株式インデックスファンド」、第10位に「DCニッセイ日経225インデックスファンドB」が入った。

先進国株式インデックスファンドと国内株式インデックスファンドのパフォーマンスは、過去1年ではともに35%超であり、パフォーマンスの差異はほとんどない。これまでは、欧米の利上げに対し、ゼロ金利を維持する日本という構図があり、海外との金利差が意識されて円安傾向が続いてきた。海外株式ファンドは、現地の株高に加えて円安効果があって、非常に高いパフォーマンスを続けてきた。今後、海外と日本の金融政策の方向性が、これまでとは逆転する流れになっていく。欧米は利下げのタイミングを測るステージに入り、反対に日本はゼロ金利政策の脱却をめざし、利上げのタイミング待ちになっている。この金利政策が為替にストレートに反映すれば、従来の円安が円高に転換することも考えられる。外国株式への投資人気が継続的に強かったDC市場に変化が起こるのかが注目される。

■トータルリターンのトップは「<DC>トヨタ自動車/トヨタグループ株式ファンド」

個別ファンドの過去1年間のトータルリターンランキングトップは、「DCトヨタ自動車/トヨタグループ株式ファンド」になった。前月の第2位から再びトップを奪い返した格好になった。第2位には「野村DC世界株式トレンドファンド」が前月の第4位からランクアップし、第3位に前月と同様に「DC次世代通信関連 世界株式戦略ファンド」が入った。前月トップだった「<DC>ベイリー・ギフォード世界長期成長株F」は第68位に後退するなど、パフォーマンスの順位の入れ替わりが激しい。

前月と同様に今月もトップ10に入る国内株式ファンドは3ファンドにとどまった。新たな動きとしては、米「S&P500」に連動するインデックスファンドが第9位、第10位にランクインしてきたことだ。今年に入って「S&P500」は史上最高値を更新するなど、1月は米国株高が目立った。トータルリターンランキングでは、そのような米国株式の好調を反映している。

---

だそうですが

DC専用ファンドの過去1カ月間の純資金流入額ランキングのトップが「野村 外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」だとしても、その商品が選べるのは、その商品がDCのラインナップに入ってる人だけなので、金融機関が自分で選べるiDeCoならともかく、会社が金融機関を選ぶ企業型DCだと「野村 外国株式インデックスファンド」が入ってないと資金流入させられないんで、「〇〇がトップ!」と言われても、商品が素晴らしいのか、企業への営業力が素晴らしいのか判りません

野村 外国株式インデックスF(確定拠出年金)は信託報酬が0.1%で、私が企業型DCで買える三井住友・DC外国株式インデックスファンドS信託報酬が0.154%よりも手数料が安いので羨ましい限りですが、今年の正月に他界された大江英樹さんと「コツコツ投資家がコツコツ集まる飲み会」で話したときに「野村証券に居た時、あなたの会社の企業型DCコンペで負けてね~」と聞きましたが、野村證券がコンペに勝ってたら「野村 外国株式インデックスファンド」が買えたかもと思うと残念です(;'∀')

と残念がってたら、ついに!2024年2月13日(NISAの日)に野村外国株式インデックスファンドから遅れること1年2か月にして、三井住友・DC外国株式インデックスファンドS信託報酬の値下げ連絡が来ました!!!

似たような商品名の値下げに勘違いしてガッカリしたこともありました

組合の労使年金委員に訴えてみたり、組合が推してる国会議員に訴えてみたり、三井住友銀行が職場NISAの説明会に講師として来た時に訴えてみたり(「それは会社に言ってください」と流されました)、といった地味な活動が効いたのかわかりませんが、まぁ時代の流れでしょうね、、、何にせよ素晴らしい!!

今のDC残高が4491万円だから、0.055%の手数料減は4491×0.055%=2万4750円程度のコスト削減になりますし、定年までに資産が増えたらもっと効きます(^▽^)/

---

ちなみに「従来の円安が円高に転換することも考えられる。外国株式への投資人気が継続的に強かったDC市場に変化が起こるのかが注目される」だそうですが、過去のパフォーマンスがどうだろうと、今後の見通しがどうであろうと、円建ての人的資本(年収×労働年数)+円建ての社会資本(年金額×65歳以上の生存年数)を持っている日本人の金融資本の投資先としてどこが適切かを「長期・分散・低コスト」の投資原則に照らして考えれば、世界時価総額で6%しか占めない日本株に金融資本でまで集中投資すべきではないと思います

「個別ファンドの過去1年間のトータルリターンランキングトップ」は「パフォーマンスの順位の入れ替わりが激しい。」のであれば、パフォーマンスの順位なんか気にしても仕方ないという証拠だと思います(;'∀')