中村です。

中村です。最近、急に暑くなりましたね

このまま気温が上がり、7月8月になったらどうなってしまうのか

想像したくもありません

さて、今回は前回の続きです。

前回は定期保険のお話でした。

ネット生保もリーズナブルだけれど、

たばこを吸っていない人なんかは

来店ショップで加入したほうが安い場合もありますー

というような内容でした。

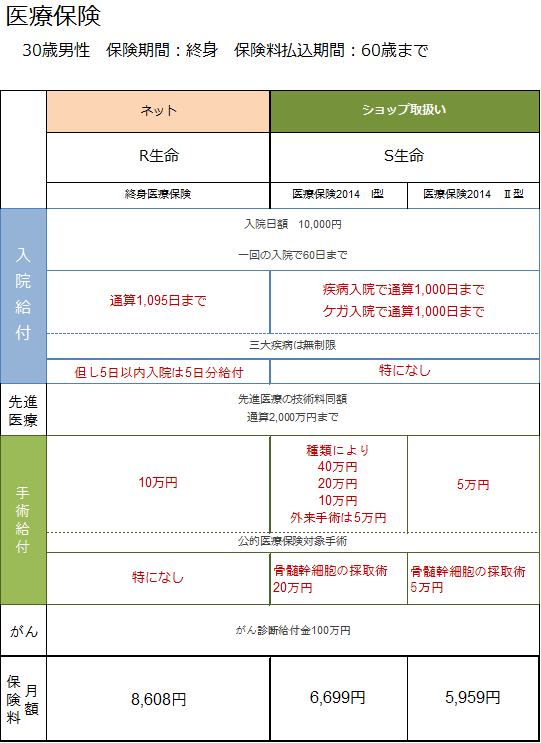

今回は医療保険です。

さっそくですが、以下。

さて、

保障内容の差を加味しても、

ショップ取扱いの方が保険料は安く感じられるのではないかと思います。

その上、同じ日額10,000円だと思っていても

通算日数が異なっていたり、

三大疾病の定義が異なっていたりと

ごちゃごちゃした表以上に、医療保険は比較が大変むずかしい商品です。

(その為、検討対象も2社になっています)

上の表は概ね保障内容が同じくらいになるようにしていますが、

それでもこれだけ差が出てきます。

医療保険も「性別」「年齡」「保障金額」「保険期間」などにより保険料が異なります。

医療保険も「性別」「年齡」「保障金額」「保険期間」などにより保険料が異なります。上の図表は30歳男性が図表記載の保障に加入する場合の保険料ですが、

その他条件が変われば、保険料の高低も変化します。

スペースの都合上2社のみを記載していますが、

実際の保険相談の際には必要な保障内容ごとに競争力のある保険会社を選定し、

その選定理由も確実にご理解頂けるようお伝えしています。

三大疾病に備えることと七大疾病に備えること、

ガンに備えること等では色々とオススメの保険会社が変わってきます。

特に医療保険はお客様により

希望される保障が異なります。

三大疾病に備えたいのに、がん一時金だけ手厚くしたり、

長期の入院に備えたいのに、

一日の入院で5日分給付される(その代わり保険料が高い)保障に

加入してももったいないだけです。

CMのイメージだけに左右されず、

是非、保険のススメのような来店ショップで

相談して頂ければなと思っています。

最後に、

いろいろ赤字で注釈をつらつら書いて申し訳ありません

お客様に保険商品の内容を誤解なくオススメすることは

大変難しいことで、

今回もいろいろと書いていますが、

細かいことを言い出すとまだまだいろいろと違いがあります。

比較するのは我々来店ショップの人間の仕事です。

約款をしっかり読み込んだり、

保険会社に問い合わせたりして保険商品を理解した成果を

お客様にお伝えし、保険選びの一助にしていただきたいと思っています。

今回の例で言うと

定期保険の保険料がとても安かったからといって

医療保険の保険料も保障内容に対して安いとはかぎりません。

また、定期保険について述べていましたが、

お客様が保障を準備するにあたり、

本当に「定期保険」で良いのかという点からも

お話をしています。

残されたご家族の為に死亡保障を必要とされているというのであれば、

別の安い保険種類の商品もあります。

長くなりましたので、とりあえずこの辺りで

その分野が得意な保険会社の各商品をお選びし

必要な物を必要なだけ!

選ぶことができるようお手伝いさせて頂いています

---------------------------------------------------------

http://www.hoken-no-susume.com/

こんな事でお困りなら是非保険のススメへ!

●いま入っている保険ってどんな保障内容?

●職場で特定の保険会社から提案を受けているけれど、自分にあっているのか相談したい。

● 色々な保険会社の商品水準を見た上で検討したい

● 結婚・出産・転職等を機に、保険料や保障を見直したい!

● すぐに保険に加入する気はないけれど、知識として色々知っておきたい