勉強仲間募集中です!

情報系、会計系など問いません!

お互いのモチベーションを上げ合える向上心のある方を募集していますので、興味があればメッセください^^

・日商簿記3級記事一覧

もし、3級のことで分からないことがあれば、出来る範囲でお答えしますので

メッセージまたはSkypeにコメント下さい!

SkypeID:soutou1125

アンケートにご協力ください^^

アンケート

情報系、会計系など問いません!

お互いのモチベーションを上げ合える向上心のある方を募集していますので、興味があればメッセください^^

・日商簿記3級記事一覧

もし、3級のことで分からないことがあれば、出来る範囲でお答えしますので

メッセージまたはSkypeにコメント下さい!

SkypeID:soutou1125

アンケートにご協力ください^^

アンケート

簿記の解説記事について

簿記の解説記事ですが、解説のみのサイトを別に作成予定です。こちらのブログでは、私が実践や友人に教えている勉強法などを書いていこうと思っています。

一人でも多くの方が簿記検定に合格出来ることを応援させて頂きます!

私も日商簿記1級の勉強をしないといけないんですけどね^^;

一人でも多くの方が簿記検定に合格出来ることを応援させて頂きます!

私も日商簿記1級の勉強をしないといけないんですけどね^^;

お久しぶりです

お久しぶりです。最近更新全然してなくてすいません^^;

アクセス解析を見てみると、主に

・簿記を身に付けることで得すること

・簿記の勘定科目

・勉強方法(時間確保等)

が知りたい人が多いみたいなので、その辺をピックアップしてみたいと思います!

では今後お楽しみください。

少し遅くなりましたが、あけましておめでとうございます!!

今年もよろしくお願いしますm(_)m

アクセス解析を見てみると、主に

・簿記を身に付けることで得すること

・簿記の勘定科目

・勉強方法(時間確保等)

が知りたい人が多いみたいなので、その辺をピックアップしてみたいと思います!

では今後お楽しみください。

少し遅くなりましたが、あけましておめでとうございます!!

今年もよろしくお願いしますm(_)m

復帰

すいません、無期限放置してましたが、随時更新を再開していこうと思います!

簿記のホームページも作成中なので完成したら是非覗いてみてください^^

いつもコメント頂いていた方、仲良くしていただいていた方、これからの方もまたよろしくお願い申し上げますm(_)m

簿記のホームページも作成中なので完成したら是非覗いてみてください^^

いつもコメント頂いていた方、仲良くしていただいていた方、これからの方もまたよろしくお願い申し上げますm(_)m

有価証券購入時の処理(公・社債編)

「有価証券とは?」の記事でも書きましたが、有価証券には株式以外にも国債や社債というものがあります。

発行者が「これ買ってくれ~。後で値段以上にして買い戻すから!」というものが社債や国債になるわけです。

では、それを購入した時の処理を考えていきましょう!

取引

売買目的で、諏訪部商店発行の社債1,000,000円を額面100円につき98円で購入し、購入に際して支払った購入手数料5,000を含めた小切手を振り出して支払った。

まず、取得口数を求めます

社債の総額1,000,000÷額面100円=10,000口

この計算で、10,000口の社債を購入したことが分かります。

次に、取得価額を求めます。

口数10,000×購入価額98円=980,000円

なので、200,000円安くで手に入れる訳ですね。

その980,000円に手数料5,000を足したのが取得価額となります。

わかりにくいところや質問があれば、ご一報くださいm(_)m

次回:有価証券の売却時の処理(株式編)

発行者が「これ買ってくれ~。後で値段以上にして買い戻すから!」というものが社債や国債になるわけです。

では、それを購入した時の処理を考えていきましょう!

取引

売買目的で、諏訪部商店発行の社債1,000,000円を額面100円につき98円で購入し、購入に際して支払った購入手数料5,000を含めた小切手を振り出して支払った。

まず、取得口数を求めます

社債の総額1,000,000÷額面100円=10,000口

この計算で、10,000口の社債を購入したことが分かります。

次に、取得価額を求めます。

口数10,000×購入価額98円=980,000円

なので、200,000円安くで手に入れる訳ですね。

その980,000円に手数料5,000を足したのが取得価額となります。

わかりにくいところや質問があれば、ご一報くださいm(_)m

次回:有価証券の売却時の処理(株式編)

有価証券の売却時の処理(株式編)

前回の記事では有価証券の購入時の処理をしましたが、次は売却時の処理になります。

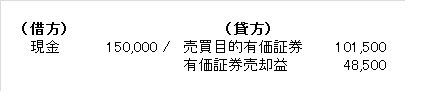

では、今回の処理は前回での記事で購入した売買目的有価証券101,500を売却したときの処理を考えていきましょう。

取引

以前売買目的で購入した甲商店の株式1,000株を、一株につき150円で売却し、代金は現金で受け取った。

ポイント

株を売却するので、所有している売買目的有価証券が貸方にきます。

売却時の価値(時価)から購入時の価値(取得価額)を引いたものが、「有価証券売却益」という収益勘定となります。

以上を踏まえて仕訳をしますと・・・

となります。

もし一株につき80円で売却していた場合は、取得価額よりも時価の方が低いので、その差を「有価証券評価損」という費用勘定となります。

仕訳をすると・・・

となります。

次回:

では、今回の処理は前回での記事で購入した売買目的有価証券101,500を売却したときの処理を考えていきましょう。

取引

以前売買目的で購入した甲商店の株式1,000株を、一株につき150円で売却し、代金は現金で受け取った。

ポイント

株を売却するので、所有している売買目的有価証券が貸方にきます。

売却時の価値(時価)から購入時の価値(取得価額)を引いたものが、「有価証券売却益」という収益勘定となります。

以上を踏まえて仕訳をしますと・・・

となります。

もし一株につき80円で売却していた場合は、取得価額よりも時価の方が低いので、その差を「有価証券評価損」という費用勘定となります。

仕訳をすると・・・

となります。

次回: