有価証券の売却時の処理(株式編)

前回の記事では有価証券の購入時の処理をしましたが、次は売却時の処理になります。

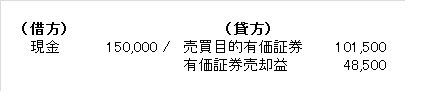

では、今回の処理は前回での記事で購入した売買目的有価証券101,500を売却したときの処理を考えていきましょう。

取引

以前売買目的で購入した甲商店の株式1,000株を、一株につき150円で売却し、代金は現金で受け取った。

ポイント

株を売却するので、所有している売買目的有価証券が貸方にきます。

売却時の価値(時価)から購入時の価値(取得価額)を引いたものが、「有価証券売却益」という収益勘定となります。

以上を踏まえて仕訳をしますと・・・

となります。

もし一株につき80円で売却していた場合は、取得価額よりも時価の方が低いので、その差を「有価証券評価損」という費用勘定となります。

仕訳をすると・・・

となります。

次回:

では、今回の処理は前回での記事で購入した売買目的有価証券101,500を売却したときの処理を考えていきましょう。

取引

以前売買目的で購入した甲商店の株式1,000株を、一株につき150円で売却し、代金は現金で受け取った。

ポイント

株を売却するので、所有している売買目的有価証券が貸方にきます。

売却時の価値(時価)から購入時の価値(取得価額)を引いたものが、「有価証券売却益」という収益勘定となります。

以上を踏まえて仕訳をしますと・・・

となります。

もし一株につき80円で売却していた場合は、取得価額よりも時価の方が低いので、その差を「有価証券評価損」という費用勘定となります。

仕訳をすると・・・

となります。

次回: