手形の割引について

手形というのは、満期日が到来すれば銀行に行って現金に換えます。

ですが、「満期日まで待てない!」という場合は、満期日前に手形を現金に換金することも出来ます。

但し、満期日前に現金に換金すると手数料(割引)を取られます。

これのことを、「手形の割引」と言います

この手形の割り引かれた分の勘定科目は

「手形売却損(費用)」として計上します。

では、次の取引から仕訳の方法を見ていきましょう。

【取引】

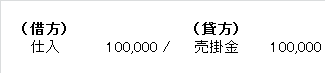

額面金額150,000の約束手形を満期日前に銀行で割引き、割り引かれた残高を当座預金とした。なお、割り引かれた金額は5,000である。

・約束手形150,000を受け取っていたので、これを当座預金に変える場合は受取手形150,000を減らさないといけませんね。なので「貸方:受取手形150,000」となります。

・当座預金に預け入れたので、借方には当座預金が来ますが割引料5,000があるのでこれを差し引いた「145,000」が借方当座預金となります。

・割引の分は「手形売却損」勘定を使います。

費用勘定に入るので借方に来ます。

(仕訳)

分かりにくい、質問などあればメッセージかスカイプにご一報ください

次回:有価証券について

ですが、「満期日まで待てない!」という場合は、満期日前に手形を現金に換金することも出来ます。

但し、満期日前に現金に換金すると手数料(割引)を取られます。

これのことを、「手形の割引」と言います

この手形の割り引かれた分の勘定科目は

「手形売却損(費用)」として計上します。

では、次の取引から仕訳の方法を見ていきましょう。

【取引】

額面金額150,000の約束手形を満期日前に銀行で割引き、割り引かれた残高を当座預金とした。なお、割り引かれた金額は5,000である。

・約束手形150,000を受け取っていたので、これを当座預金に変える場合は受取手形150,000を減らさないといけませんね。なので「貸方:受取手形150,000」となります。

・当座預金に預け入れたので、借方には当座預金が来ますが割引料5,000があるのでこれを差し引いた「145,000」が借方当座預金となります。

・割引の分は「手形売却損」勘定を使います。

費用勘定に入るので借方に来ます。

(仕訳)

分かりにくい、質問などあればメッセージかスカイプにご一報ください

次回:有価証券について

手形の裏書譲渡について

手形の裏書とは、約束手形を受け取った「受取人」が、手形の満期日が到来する前に、仕入などに対する購入代金に充てることを言います。

つまり、受け取った約束手形を、そのまま他人に渡すことです。このことを「裏書譲渡」と言います。

ちなみに

裏書譲渡した人は「裏書人」と言います。

では、次の取引を通して仕訳の仕方を見ていきましょう!

【取引】

甲商店は、乙商店から商品120,000を仕入れ、支払いは先に受け取っていたA商店振出しの約束手形を裏書譲渡した。

補足

商品を仕入れたので、借方に仕入120,000円が来ることが分かりますね。

貸方は、受け取っていた手形を裏書譲渡するわけですから、受取手形をそのまま相手に渡すと考えます。

つまり貸方は受取手形(資産の減少)となるわけです。

受け取った方は、ほとんどの場合が(借方)受取手形で処理します。

質問があれば、メッセージ、スカイプなどでご一報ください。

次回:手形の割引について

つまり、受け取った約束手形を、そのまま他人に渡すことです。このことを「裏書譲渡」と言います。

ちなみに

裏書譲渡した人は「裏書人」と言います。

では、次の取引を通して仕訳の仕方を見ていきましょう!

【取引】

甲商店は、乙商店から商品120,000を仕入れ、支払いは先に受け取っていたA商店振出しの約束手形を裏書譲渡した。

補足

商品を仕入れたので、借方に仕入120,000円が来ることが分かりますね。

貸方は、受け取っていた手形を裏書譲渡するわけですから、受取手形をそのまま相手に渡すと考えます。

つまり貸方は受取手形(資産の減少)となるわけです。

受け取った方は、ほとんどの場合が(借方)受取手形で処理します。

質問があれば、メッセージ、スカイプなどでご一報ください。

次回:手形の割引について

効率的な勉強方法

最近、「どのように勉強をすれば効率的か」と、考えることがよくあります。

そんなことを考える暇があるなら、さっさと勉強をしろ!って言われそうですけどね(笑)

大学に入学する前までは、参考書を書いて覚えるのが私の勉強スタイルでした。

しかし、書くのは時間がかかりますよね。

そこで思いついたのが、単語カードです。

しかし、単語カードもやはり書くのにとても時間がかかります。

(通勤電車や荷物が多い時などは、場所を取らないので便利ですけどね)

なら、「参考書を何回も読むのはどうだ!」と思い今実践中ですが、なかなか効果があると思います。

参考書を何回も読んでいく過程で、その事柄をイメージ化して覚えるのです。

特に重要なところや、分かりにくいところは直接参考書に書き足せばよいだけです。

この方法なら恐らく、参考書をノートに書いて覚える作業を一回終えるのと三回ほど読み終えるのと同じぐらいのスピードじゃないでしょうか?

全く分からないものでも、一回目は流し読み、二回目は丁寧に、三回目は線やメモ書きといった風にやっていければ理解が深まると思います。

勿論、問題はちゃんとこなしてくださいね!

そんなことを考える暇があるなら、さっさと勉強をしろ!って言われそうですけどね(笑)

大学に入学する前までは、参考書を書いて覚えるのが私の勉強スタイルでした。

しかし、書くのは時間がかかりますよね。

そこで思いついたのが、単語カードです。

しかし、単語カードもやはり書くのにとても時間がかかります。

(通勤電車や荷物が多い時などは、場所を取らないので便利ですけどね)

なら、「参考書を何回も読むのはどうだ!」と思い今実践中ですが、なかなか効果があると思います。

参考書を何回も読んでいく過程で、その事柄をイメージ化して覚えるのです。

特に重要なところや、分かりにくいところは直接参考書に書き足せばよいだけです。

この方法なら恐らく、参考書をノートに書いて覚える作業を一回終えるのと三回ほど読み終えるのと同じぐらいのスピードじゃないでしょうか?

全く分からないものでも、一回目は流し読み、二回目は丁寧に、三回目は線やメモ書きといった風にやっていければ理解が深まると思います。

勿論、問題はちゃんとこなしてくださいね!

為替手形について

約束手形は

振り出す人「振出人」と受け取る側「名宛人」の二人が出てきましたが、為替手形では「名宛人」と「受取人」は区別されます。

ではどのようなものなのか、次の取引を見ながら考えていきましょう。

【取引】

A商店はC商店から商品\100,000円を仕入れ、代金は売掛金のある得意先B商店あての為替手形\100.000を、B商店の引き受けを得てC商店に振り出した。

【登場商店】

振出人→A商店

名宛人(引受人、支払人)→B商店

受取人→C商店

では、為替手形の特徴を見ていきましょう。

為替手形は、振出人が名宛人(引受人、支払人)に対して、決めた期日までに手形金額を受取人に支払うように依頼するものです。

振出人に対して名宛人は負債(買掛金)などがあります。手形の支払いを引き受けることによって、この負債を免除されるということが特徴です。

※振出人は売掛金(資産)が減り、名宛人は買掛金(負債)が減少します。その代わりに名宛人は支払手形(負債)が増加します。

受取人は約束手形と同じように、受取手形(資産)が増加するだけです。手形を受け取っただけですからね。

このことを踏まえて仕訳をすると・・・

振出人は、支払手形が発生しない代わりに、売掛金(資産)が減少します。

では、名宛人の場合の仕訳はどうなるのか見てみましょう。

A商店はC商店から商品\100,000円を仕入れ、代金は売掛金のある当店あての為替手形\100.000を、振出し、当店に呈示してきたので、これを引き受けた。

為替手形を引き受けると、振出人に対する買掛金(負債)が減少します。その代りに、振出人の代わりに手形を支払うので、支払手形(負債)が増加します。

分かりにくい、質問などがあればメッセージやスカイプなどご一報ください。

次回:手形の裏書譲渡について

振り出す人「振出人」と受け取る側「名宛人」の二人が出てきましたが、為替手形では「名宛人」と「受取人」は区別されます。

ではどのようなものなのか、次の取引を見ながら考えていきましょう。

【取引】

A商店はC商店から商品\100,000円を仕入れ、代金は売掛金のある得意先B商店あての為替手形\100.000を、B商店の引き受けを得てC商店に振り出した。

【登場商店】

振出人→A商店

名宛人(引受人、支払人)→B商店

受取人→C商店

では、為替手形の特徴を見ていきましょう。

為替手形は、振出人が名宛人(引受人、支払人)に対して、決めた期日までに手形金額を受取人に支払うように依頼するものです。

振出人に対して名宛人は負債(買掛金)などがあります。手形の支払いを引き受けることによって、この負債を免除されるということが特徴です。

※振出人は売掛金(資産)が減り、名宛人は買掛金(負債)が減少します。その代わりに名宛人は支払手形(負債)が増加します。

受取人は約束手形と同じように、受取手形(資産)が増加するだけです。手形を受け取っただけですからね。

このことを踏まえて仕訳をすると・・・

振出人は、支払手形が発生しない代わりに、売掛金(資産)が減少します。

では、名宛人の場合の仕訳はどうなるのか見てみましょう。

A商店はC商店から商品\100,000円を仕入れ、代金は売掛金のある当店あての為替手形\100.000を、振出し、当店に呈示してきたので、これを引き受けた。

為替手形を引き受けると、振出人に対する買掛金(負債)が減少します。その代りに、振出人の代わりに手形を支払うので、支払手形(負債)が増加します。

分かりにくい、質問などがあればメッセージやスカイプなどご一報ください。

次回:手形の裏書譲渡について

【番外編】簿記を学んで得すること1

簿記の勉強ばかりでは、「なんだ、つまらんな!」と言われては困りますので、簿記を学ぶと得することを書いていきたいと思います(笑)

今回は、番外編1言う事で「日商3級」の知識としますね^^

日商3級の範囲で学べることは、簿記の基本と言っても良いようなことを学びますね

財務諸表も、基本的なことを読み解く力が付いて来ると思います。

一番おもしろいのは、その企業の規模が分かることではないでしょうか?

資産と負債がどんなけあるだとか

資本金がどんだけあるだとか・・・。

その程度でも、企業の規模って分かっちゃったりするんですよね^^

恐らく、簿記が好きな人というのはそういう楽しさを見つけていってるのではないかな?と思うんです。

(実は私もそのうちの一人だったりします(笑))

そういう楽しさを見つけて、これからも簿記を勉強して行ってほしいですね

って「お前は何様や!」って言われそうですね^^;

後、3級の知識があればエクセルなどの表計算ソフトを使えば「小遣い帳」も簡単に作れると思いますよ。

そういう、家庭的なところでも簿記は役立つので是非活用してみてくださいね!

次回:簿記を学んで得すること2

今回は、番外編1言う事で「日商3級」の知識としますね^^

日商3級の範囲で学べることは、簿記の基本と言っても良いようなことを学びますね

財務諸表も、基本的なことを読み解く力が付いて来ると思います。

一番おもしろいのは、その企業の規模が分かることではないでしょうか?

資産と負債がどんなけあるだとか

資本金がどんだけあるだとか・・・。

その程度でも、企業の規模って分かっちゃったりするんですよね^^

恐らく、簿記が好きな人というのはそういう楽しさを見つけていってるのではないかな?と思うんです。

(実は私もそのうちの一人だったりします(笑))

そういう楽しさを見つけて、これからも簿記を勉強して行ってほしいですね

って「お前は何様や!」って言われそうですね^^;

後、3級の知識があればエクセルなどの表計算ソフトを使えば「小遣い帳」も簡単に作れると思いますよ。

そういう、家庭的なところでも簿記は役立つので是非活用してみてくださいね!

次回:簿記を学んで得すること2