住宅ローン、今こそ固定型? 変動型との金利差縮小

例えば期間35年で4000万円のローンを組んだ場合で見てみよう。変動金利0.625%で借りた場合、毎月の返済額は10万6059円。一方、フラット35(1.48%)で借りた場合は12万3千円になる。単純計算では毎月1万7千円ほどの差が金利上昇リスクを避けるためのコストになる。省エネや耐震性が高い住宅を購入する場合に当初10年間の金利が下がるフラット35Sを利用した場合は、この差がさらに縮まる。

変動金利は当初の支払額が低いものの、金利が上昇した場合は固定金利で借りた場合よりも返済額が膨らんでしまうリスクがある。仮に4年後に適用金利が2%に上がった場合は毎月の返済額が12万2千円程度、3%まで上がった場合には13万9千円程度に上がってしまう。

このコメントは、住宅ローンアドバイザーの淡河範明さんという方のコメントです。どこがおかしいかというと、金利が上がったら返済額が上がるというのはいいとして、「2%や3%といった水準に金利が上昇するか、否か」という視点が抜けています。金利選びではここが肝心なのです。

短期金利が上昇するということは、景気が回復するとも考えられます。彼らの主張は、マイナス金利導入後、消費増税を経て、たった4年で急激に景気回復するということ。そう思う、思わないは、日経や淡河さんではなく各自が決めるべきものです。長短金利差が縮まったことはその通りですが、変動金利がどのように上昇するかは別の話です。

彼らの主張をグラフにすると以下のようになります。

こんなに簡単に日本の景気が回復するなら、日本の未来はバラ色です。というより、景気が簡単に回復しないから、マイナス金利導入になったのではないでしょうか。4年後に0.625%だった変動金利が3%になる可能性はゼロではなりませんが、そうなる根拠はどこにもないどころか、日経新聞では「追加緩和」といった正反対の文字がたくさん並んでいます。そんな兆候はどこにも見当たりません。

それと、当ブログでは散々指摘してきましたが、変動金利は日銀の金融政策(政策金利)の影響を受けますが、日銀が金融政策を実施する際は、「物価の安定を図ることを通じて国民経済の健全な発展に資することをもって、その理念とする」と日銀法で規定されています。

小泉政権時代のゼロ金利政策を解除したときも0.25%ずつの小幅な上昇で、ミニバブルといわれた時代ですら、変動金利の店頭金利は今より0.4%しか高くなかったという事実から考えれば、0.625%がいきなり2%や3%になるとはかなりの異常な状態といえるでしょう。異常事態を前提に物事を考えるのであれば、それこそがギャンブルです。

この「変動金利は金利が変わる」だけで終わらせて、「景気の読みをしない(読みを間違える)」状態は繰り返しです。以下は、2013年8月20日の淡河さんのコラムです。

増税より怖い金利上昇 住宅購入「駆け込む」前に

当時も「大規模金融緩和中」だったにも関わらず「増税より怖い金利上昇」と金利上昇不安を煽った訳ですが、それから2年半経ち金利は下がっています。他にも似た記事はあります。

2013年6月8日 住宅ローン金利上昇 「固定」の借り時を逃すな

2012年2月1日 低金利「固定」で安心 住宅ローン活用術(上) 「変動」上昇後は注意、返済計画の熟考を

散々固定金利へ誘導してきましたが、2016年2月に「今こそ固定」であるならば、過去は固定にしない方がよかったということに他なりません。完全にアウトです。日経新聞は、多くの方に損をさせてきたのですから、日本経済音痴新聞、もしくは、日本不経済新聞と社名を変えたらいかがでしょうか。

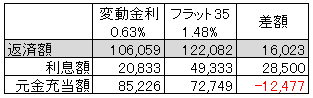

固定が下がったといっても、記事にある変動金利(0.625%)とフラット35(1.48%)では2倍以上の開きがあります。返済額が1万7千円違うとの記載がありますが、利息はもっと違います。初回の返済を表にしました。

たった1回の返済で、利息の差は返済額の差を大きく超える28,500円。返済額が多い方が元金返済が減ります。「金利が3%になったら」ということも大切でしょうが、初回の利息や元金の確認も大切です。お客様に確認していただかなくてはいけない重要な項目といえます。

もちろん金利が上昇するとは限らない。日銀はマイナス金利導入後も必要であれば追加緩和も辞さないとの姿勢を示している。ただ日銀が目指す2%の物価目標を達成し、その後に金融緩和を縮小すれば、金利が上昇に転じる可能性がある。

「上昇するとは限らない」と逃げ口上を用意しつつ、最後は金利上昇で結び、上昇幅についての記載はありません。不用意というか、雑というか、いずれにしても次元が低すぎます。

それと、過去、散々変動金利の不安を煽る人達による「変動金利を固定金利にしようと思っても、固定金利(その指標となる長期金利)はその頃既に上昇しているから、変動金利から固定金利への変更は難しい(できない)」というコメントもたくさん見てきました。

それを前提に考えれば、固定金利の指標となる長期金利が下がっているのに、なぜ、変動金利が急上昇となるのでしょうか。辻褄が合いません。

このように、金利が上がろうと、下がろうと、停滞しようと、いつでも「固定がお勧め」というコメントしか出てきません。彼(彼女)らのアタマが固定していて、進歩がありません。

細かい話ですが、気になるところは他にもあるので、それは次回。