皆様。おはようございます。

日商簿記統一試験が迫って来ましたので、

下記ブログを2級向けにコンパクトにまとめました。

連結会計が苦手で焦っておられるかもしれませんが、

この資料なら25日の統一試験に十分間に合います。

なお、統一試験はネット試験との関連性から

仕訳問題が問われることは少なくなり

連結財務諸表の数値中心に問われていること、

仕訳だと答案作成や習熟に時間が掛かること。

これら2点から今回は仕訳を割愛しています。

また、問題①版は後日アップします。

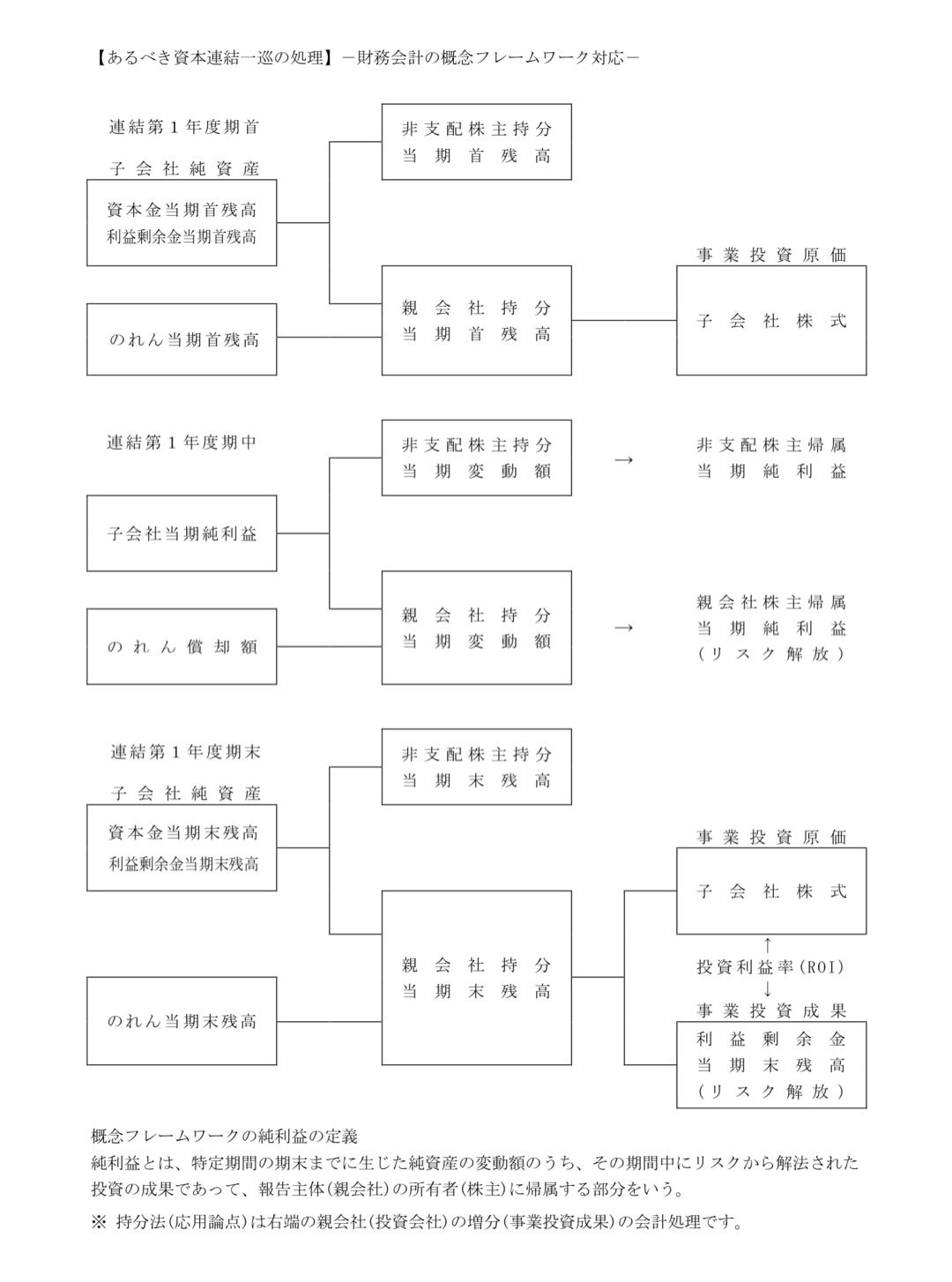

まず【連結会計:あるべきイメージ】です。

従来の2級にはない親会社持分にご注意ください。

これが応用論点である持分変動や持分法、企業結合、

本支店会計との整合性から考えられる唯一の形です。

次はあるべきイメージに沿った連結会計の構造図です。

連結第3年度の一巡処理が首尾一貫している点と

各年度末の利益剰余金が縦フロー計算、横ストック計算

の双方向から算出可能な点に留意して下さい。

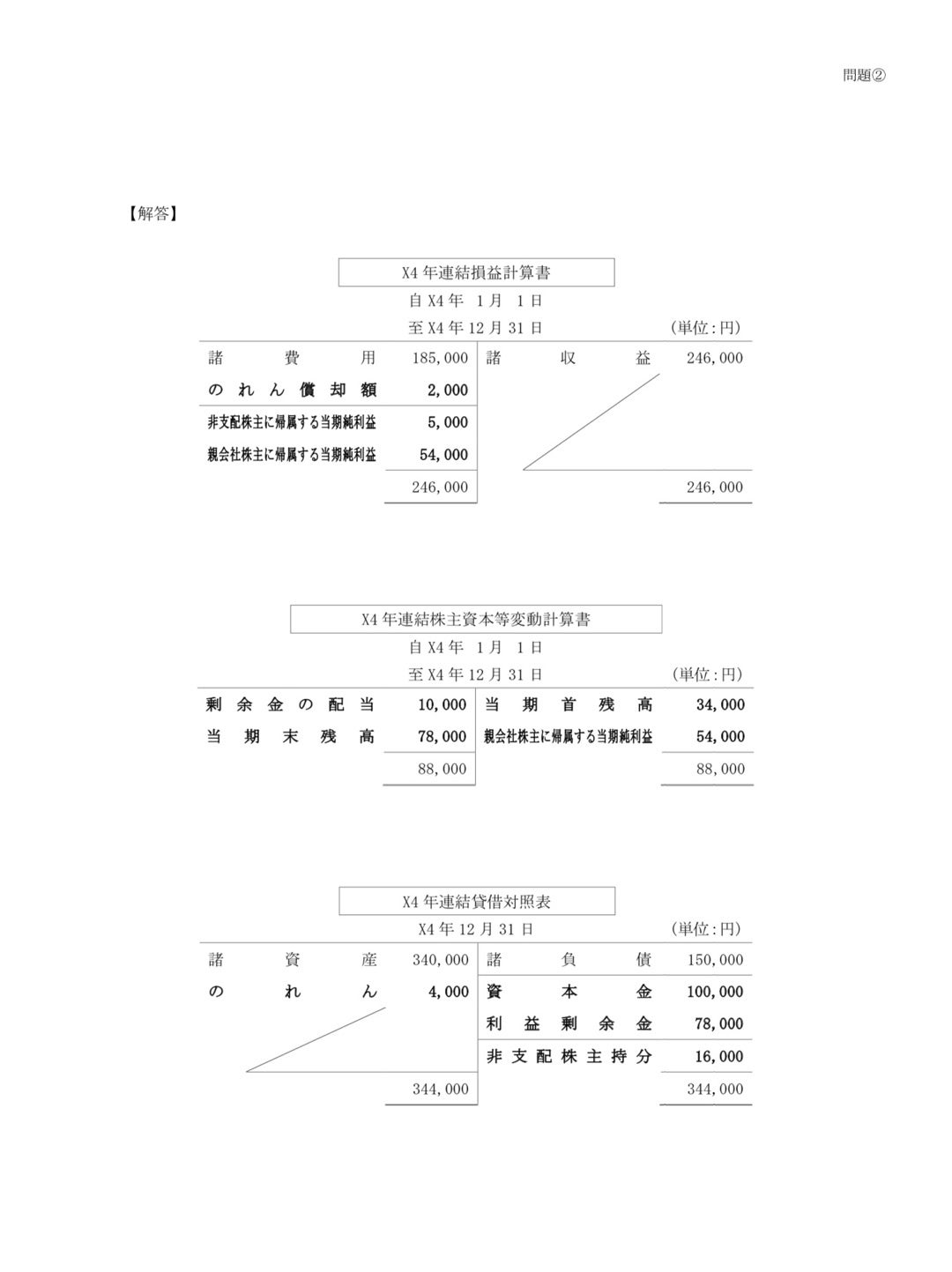

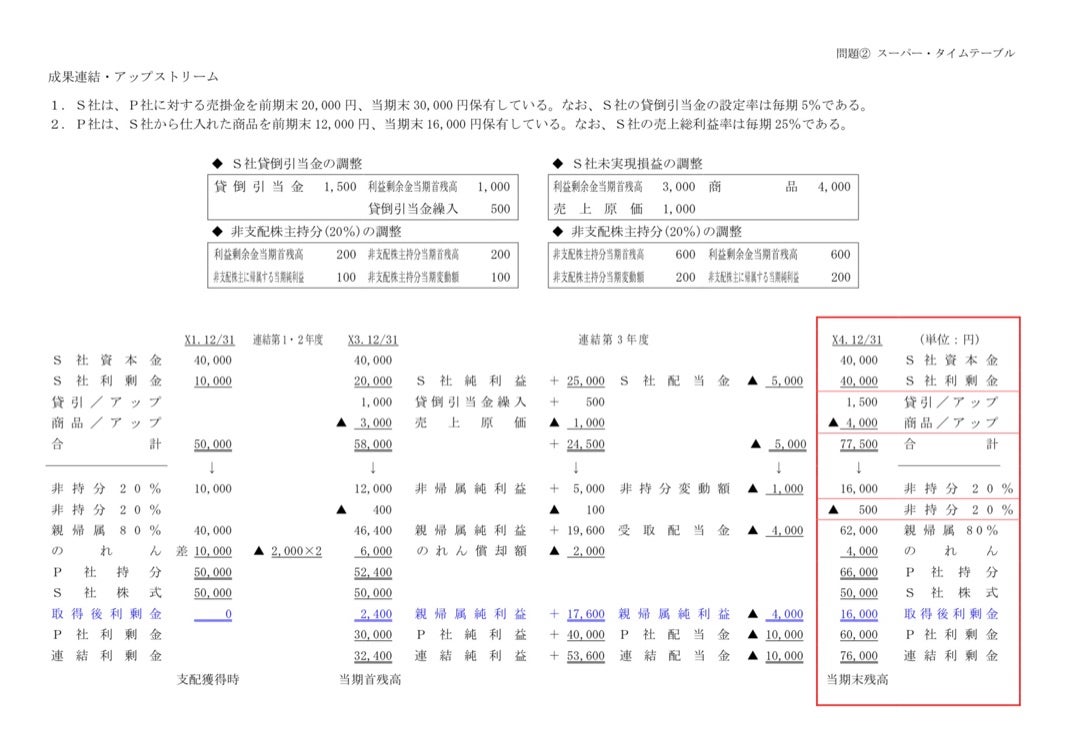

問題②・答案用紙・解答です。

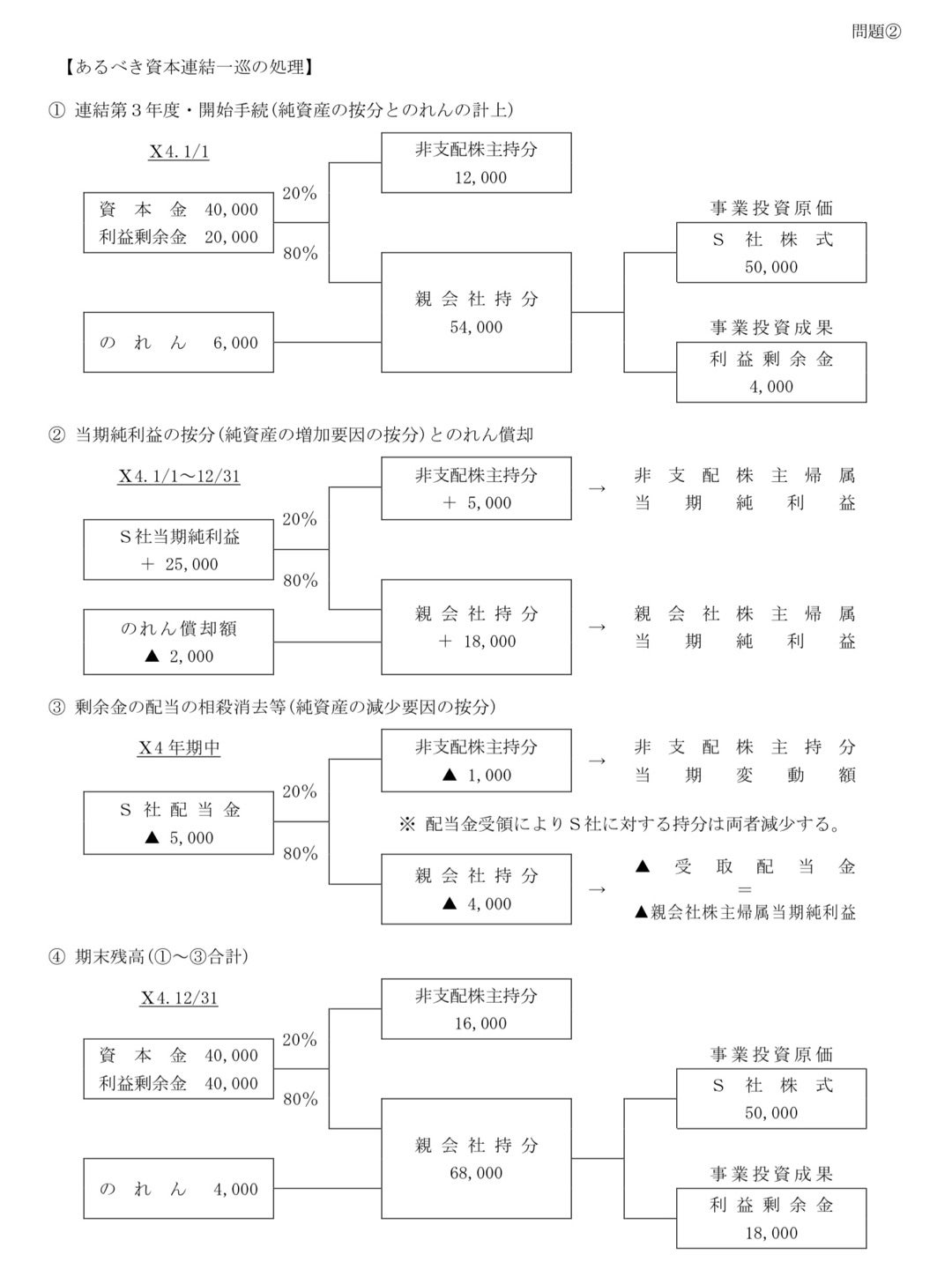

問題②を踏まえた枝分かれ図です。

左側:子会社個別純資産、のれんのフロー

中央:非支配株主持分・親会社持分のフロー

右側:親会社持分を構成する利益剰余金のフロー

一方、第3年度期首の親会社持分54,000には2年分の

S社利益剰余金の増加とのれん償却額が含まれている為

S社株式50,000との差額4,000は当然に利益剰余金です。

更に、第3年度期末の親会社持分68,000には3年分の

S社利益剰余金の増加とのれん償却額が含まれている為

S社株式50,000との差額18,000も当然に利益剰余金です。

このように利益剰余金はストックからも計算可能です。

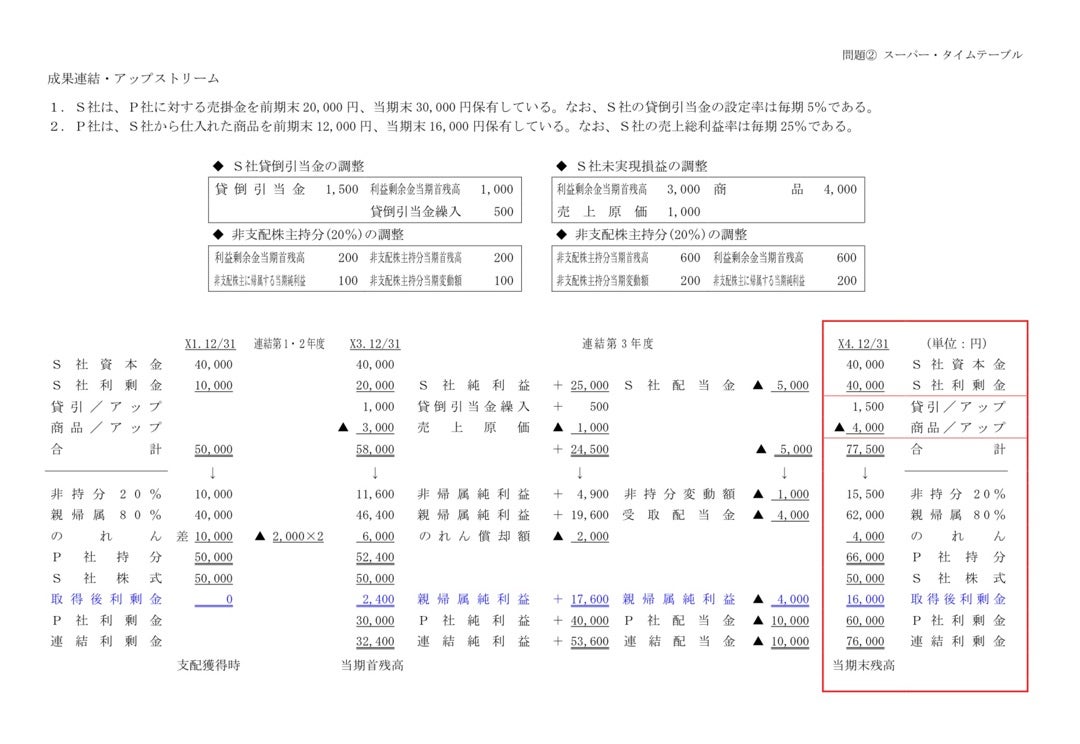

この枝分かれ図を横方向の時系列表に直したのが、

スーパー・タイムテーブルで、やはり利益剰余金の

フロー計算とストック計算の双方の一致が特長です。

最も難解とされる連結利益剰余金78,000円が、

横フロー計算、縦ストック計算の双方で一致します。

ここでスーパー・タイムテーブルのメリットは、

成果連結についても仕訳は不要で、

数値を直接書き込めば済む点です。

なお、商品・貸倒引当金と期末利益剰余金の関係は、

成果連結の集計とマトリックスをご覧下さい。

非支配株主持分への按分がないダウンストリームは、

成果連結を下段(ダウン)に配置します。

非支配株主持分への按分を行うアップストリームは、

成果連結を上段(アップ)に配置します。

なお、上記の未実現利益等の非支配株主持分への按分を

一括計算せず、分割計算したタイムテーブルです。

最後に、2級連結の解法はタイムテーブル一択です。

例えば、赤枠を見ると成果連結の貸倒引当金・商品、

非支配株主持分、のれん、連結利益剰余金という

配点可能性の高いB/S項目が短時間で導けます。

P/Ⅼ項目も同様で、「仕訳だと時間が掛かる」

という言葉の意味がお分り頂けると思います。

唯一の注意点は『のれん』を正確に算出すること。

影響が大きい項目なので全集中でお願いします。

最後に、解法が進化すると問題文の読み取りが

ピンポイントになり、簿記力が劇的にアップします。

この力で次のステップに進んで頂きたいと思います。

これからも皆様に有意義な情報を提供して参ります。

ブックマーク・バナークリックを宜しくお願い致します。

Twitterではブログに先駆けて

多彩な情報を随時提供しています。

また、Twitterの画像の方が鮮明な為、

ブログと同一の画像を提供しています。

フォローバック致しますので、

フォローを宜しくお願い致します。