おはようございます。群馬県高崎市のFP牛込伸幸です。

今日も自分のできることをたんたんとやっていきたいと思います。

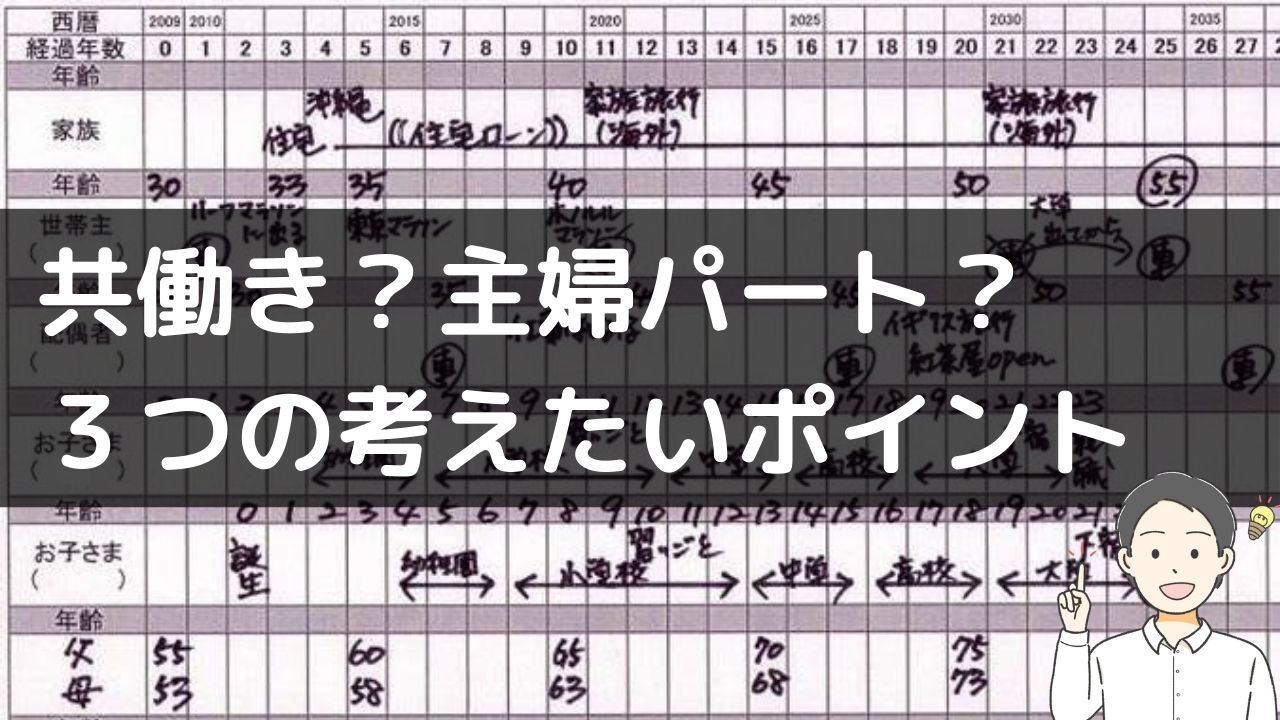

「子どもが独立するとき、あなたは何歳ですか?」

お子さんのいるご家庭の場合、これが「老後資金」を準備するときのポイントになります。

30歳で子どもが生まれると、4年生大学を卒業して独立するのは23年後(53歳)

35歳→58歳、40歳→63歳。

子どもが独立してから定年退職まで10年ほどあれば、独立してから一気にラストスパートすることもできるでしょう。

そうでない場合は、教育費に早めにメドをつけて老後資金準備に入ります。

または、若いうちから、毎月5,000円、1万円などコツコツつみたてるのもいいですね。そして、子どもが独立したら一気に。

長期のつみたてだから「つみたてNISA」もいいかもしれません。

やり方や考え方はいろいろあります。人生全体を見渡して考えるのが大事ですね。

いいと思った方は、ライフプラン表を作ってみてください↓

●深堀り記事はブログで↓

【ブログ】シンプルに家計を管理する方法

●メルマガ(無料)

家計を管理する方法を最初から順番に読みたい方はこちら。読むと気持ちが楽になるとご好評いただいています↓

【無料メルマガ】シンプルに家計を管理する方法

-------------------------

ファイナンシャル・プランナー(FP)

牛込伸幸

CFP・FP技能士1級

https://fpushi.com/

-------------------------

※当ブログの情報によって生じたいかなる損害についても、補償はいたしません。